Conclusão

Onde tem fumaça, tem fogo! Acreditamos que a eventual venda do Polo Potiguar da Brava para Petrorecôncavo seria um evento ganha/ganha para ambas as empresas. Do ponto de vista da Brava, vemos o ativo sendo eventualmente avaliado em R$13 bilhões vs seu atual valor de mercado de R$8,8 bilhões mesmo o Polo Potiguar representando pouco mais de 40% de sua reserva total. Sendo assim, acreditamos que a empresa teria espaço para pagar todas as suas dívidas financeiras, distribuir proventos extraordinários para seus acionistas e passar a focar nos demais ativos do portfólio que a empresa julga apropriado.

Pela parte da Recôncavo, achamos a potencial materialização da aquisição como muito positiva também. O ativo adquirido abrilhantaria o atual portfólio da empresa tendo em vista o seu tamanho (que dobraria), possíveis sinergias operacionais e, principalmente, pelo valor rumorado a ser pago tendo em vista a avaliação feita pela certificadora pelo Polo Potiguar.

Os fatos

De acordo com a mídia local, a Petrorecôncavo estaria próxima de comprar o Polo Potiguar da Brava Energy por R$ 13 bilhões. É importante mencionar que ambas as empresas já negaram as negociações por tais ativos. Sendo assim, todo este documento é um mero exercício de possibilidades e deve ser enxergado como tal.

Mas… faz algum sentido?

Em nossa opinião, sim, essa operação faz sentido para ambas as empresas. Se, por um lado, a Brava possui um expressivo volume de reservas e uma execução que vem se mostrando muito aquém do esperado, a Petrorecôncavo é o oposto: um caso com mais de duas décadas de track record no redesenvolvimento de ativos maduros. Para fins de comparação, as reservas provadas + prováveis (2P) da Petrorecôncavo são de apenas 171 milhões de barris equivalentes, contra 516 milhões no caso da 3R Petroleum antes do acordo com a Enauta.

Enquanto a 3R/Brava foi muito ativa no processo de aquisições, mas falhou na integração e na execução dos seus ativos, a Petrorecôncavo talvez tenha sido excessivamente conservadora em seus planos de expansão.

Sendo assim, acreditamos que a venda do ativo seria positiva para a Brava, caso aconteça nos termos rumorados, considerando sua atual capitalização de mercado (c. R$ 8,8 bilhões) e o momento atual da empresa, que busca desalavancagem e foco nos ativos offshore.

No caso da Petrorecôncavo, a situação é quase oposta: a empresa tem uma dívida muito baixa e pouco crescimento em termos de volume quando comparada aos seus pares diretos (Prio ou a própria 3R antes da fusão com Enauta). Sendo assim, observamos uma eventual aquisição do Polo Potiguar como algo que seria muito bem-vindo para o caso da empresa, por trazer um novo front de crescimento e eventuais sinergias (os ativos da Petrorecôncavo são geograficamente adjacentes aos ativos onshore da 3R nos estados do Rio Grande do Norte e Bahia).

Mas… tem dinheiro? Tem que combinar com os russos!

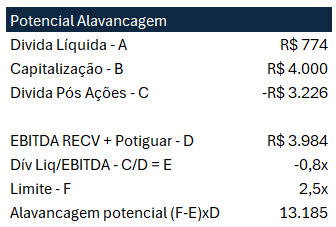

De acordo com nossas estimativas atuais para a RECV, o EBITDA esperado para 2025 deve ser de R$ 2,1 bilhões (US$ 1 = R$ 5,35, Brent a US$ 78 e produção de 31k bpde), e o endividamento deve ser praticamente zero até o final de 2025 – o que fatalmente deve se converter em dividendos, considerando os movimentos recentes da empresa nesse sentido.

Levando em conta o atual endividamento da empresa (R$ 774 milhões no 3T24, implicando em uma relação dívida líquida/EBITDA de 0,5x em 12 meses), o valor especulado para a aquisição, uma alavancagem alvo de 2x dívida líquida/EBITDA e o EBITDA de 12 meses do Polo Potiguar (R$ 1,9 bilhões), estimamos uma necessidade de capitalização de até R$ 4 bilhões para a RECV. Esse valor pode ser considerado exagerado para ser levantado de uma vez só, mas é importante mencionar que algumas medidas podem ser utilizadas na negociação para fazer com que a empresa não precise levantar tanto capital de uma só vez como, por exemplo, diferir os pagamentos pelos ativos ou colocar clausulas de earn-outs e utilizar o próprio fluxo de caixa do ativo adquirido para seguir com os pagamentos ao longo dos anos (algo comum na indústria de petróleo).

Considerando uma operação a R$ 15/ação, isso implicaria na emissão de pelo menos 267 milhões de ações, resultando em uma diluição de 48% em relação à base atual de ações da empresa. Ou seja, sua capitalização de mercado quase dobraria.

Quem vai querer participar disso?

Apesar do recente fluxo negativo de notícias no cenário macroeconômico e da performance negativa da bolsa brasileira, é importante destacar que empresas com receita dolarizada têm se mostrado resilientes diante dessa crise – ao menos por enquanto.

Além disso, ativos do segmento de Exploração & Produção possuem características únicas, principalmente no que diz respeito ao tamanho e volume de suas reservas provadas, bem como à oportunidade com que são ofertados ao mercado. Enquanto leilões de linhas de transmissão ocorrem regularmente ao longo do tempo, ativos maduros de Petróleo & Gás, com complementariedade geográfica em relação aos ativos já existentes, são raros, tornando essas oportunidades verdadeiramente estratégicas. Ignorá-las pode ser considerado um erro estratégico para a empresa.

Acreditamos que os investidores reconhecem essas características, considerando exemplos de operações de emissão de ações realizadas para viabilizar aquisições de diversos ativos. Entre esses casos, destacam-se Frade em 2018 (R$ 778 milhões) e Wahoo em 2020 (R$ 2,05 bilhões) pela Prio; Peroá (R$ 785 milhões) e Papa-Terra (R$ 2,0 bilhões) pela 3R Petroleum; além do levantamento de R$ 1 bilhão pela Petrorecôncavo para tentar adquirir uma fatia do Polo Bahia-Terra (negócio que, no entanto, não foi concretizado).

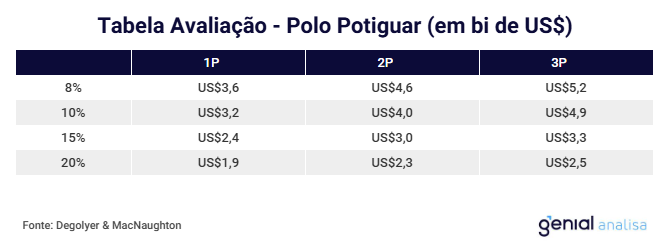

O potencial de geração de valor também é promissor. O preço especulado é de cerca de US$ 2,2 bilhões (R$ 13 bilhões considerando uma cotação de US$ 1 = R$ 6). Como mostrado na tabela de avaliação do ativo publicada por sua certificadora, esse preço considera apenas a curva de produção baseada em reservas provadas (1P, ou seja, aquelas com pelo menos 90% de chance de recuperação econômica), utilizando ainda uma taxa de desconto superior a 15%. Isso significa que o ativo está sendo precificado em seu cenário mais pessimista, tanto em termos de volume recuperável quanto de taxa de desconto. Dessa forma, a geração de valor para quem adquirir esse ativo nessas condições pode ser bastante significativa, especialmente se a Petrorecôncavo conseguir elevar a produção para níveis mais próximos da curva 2P e utilizando uma taxa de desconto mais razoável (c. 10%), por exemplo.