Seguimos com a recomendação de MANTER para as ações da Petrorecôncavo. A companhia reportou resultados em linha com o esperado, do ponto de vista operacional. Ainda assim, vale lembrar que o ano de 2024 foi marcado por dificuldades para as petroleiras listadas, seja por dificuldades operacionais ou entraves com licenciamentos (dada a greve do IBAMA). E com todos os percalços, a empresa continuou reportando números sólidos (produção estável tri a tri e +4% a/a). Mais do que isso, a eficiência se estende para a recém lançada certificação de reservas, que aqui, complementa o resultado. Com apenas 2 ativos, a Petrorecôncavo ainda mostra a qualidade da sua operação na exploração, aumentando em +6,2% suas reservas.

Olhando para o setor, acreditamos que existam empresas no momento que possuam maior atratividade, dado gatilhos de (i) incremento inorgânico (aquisições), (ii) melhorias operacionais a serem alcançadas e (iii) valuations mais atrativos, que não precifiquem tais potenciais. Dito isso, a nossa tese para Petrorecôncavo acaba sendo diluída por menores upsides, em nossa visão, até o momento, justificando nossa recomendação atual.

Detalhamento dos Resultados

A Petrorecôncavo encerrou o trimestre produzindo uma média de 26,3kboed (vs. 26,4kboed no 3T24), em linha com o trimestre anterior e +4% a/a (produção de 25,4kboed no 4T23). Quando olhamos a figura do ano de 2024, vemos um ligeiro aumento de +1% a/a na produção, atingindo o patamar de 26,4kboed (vs. 25,9kboed em 2023).

Portanto, no lado operacional, na visão trimestral, não vemos grandes novidades. O Ativo Bahia apresentou uma queda de -1% t/t, justificada pela redução de 8% na produção de gás natural, devido a falhas operacionais pontuais. Mesmo assim, a empresa deve apresentar rápida melhora, com a entrada de novos poços em Tiê. Já na visão anual, ficam mais claros alguns ganhos de produção. Novamente, o Ativo Bahia se destacou com um aumento de +3% a/a, em função do maior desenvolvimento de produção no campo de Tiê. O Ativo Potiguar não apresentou uma performance maior, mas seguiu estável na visão anual e trimestral. Ainda assim, vale destacar que em meio a desafios como falhas de poços, as campanhas de workovers foram bem-sucedidas para dar continuidade ao patamar de produção desse ativo. Esse fator dá conforto para a possibilidade de incrementos na produtividade de Potiguar para os próximos períodos.

A receita líquida reportada no 4T24 foi de R$843,4 milhões, -1% t/t e +22% a/a. A receita líquida com petróleo apresentou aumentos tanto na base trimestral (+5% a/a) quanto na base anual (+19% a/a em relação ao 4T23; +15% a/a comparando 2024 com 2023). A companhia aumentou essa linha com (i) redução dos efeitos de hedges de petróleo e (ii) efeitos cambiais. O efeito que impactou negativamente essa ponta foi a redução do preço do Brent.

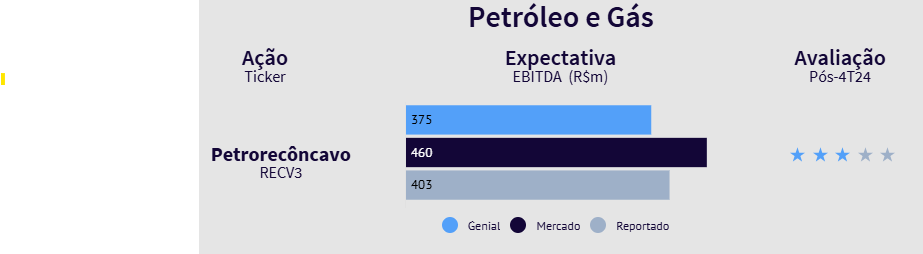

Os custos e despesas operacionais foram de R$378,6 milhões, alta de +7% t/t e queda de -2% a/a. Ainda assim, os principais aumentos estão relacionados a linha de “outros”, que inclui efeitos não recorrentes como a (i) entrada de parte da receita de prestação e serviços (que havia sido reduzida no 3T24 em R$14,2 milhões), (ii) provisão de earn-out a ser pago à Maha e (iii) custos com licenciamento ambiental e renovações. Dessa maneira, a companhia apresentou um EBITDA de R$402,9 milhões (-8% t/t e +22% a/a) no 4T24.

O lifting cost reportado foi de US$14,52/barril (vs US$13,77/barril no 3T24, aumento de +5% a/a), justificado principalmente pelo aumento dos custos de serviços e materiais. Essa linha apresentou um aumento devido a (i) transporte de óleo em Tiê, que ainda não tem escoamento por oleoduto, (ii) reparos de poços, (iii) integridade de ativos e (iv) custos da prestação de serviços externos de sondas de perfuração.

O resultado financeiro totalizou -R$257,3 milhões, contra -R$40,3 milhões no 3T24, um aumento de +538% a/a. O valor mais negativo nessa linha está atrelado a variação cambial. A Petrorecôncavo também realizou a dolarização da primeira e segunda emissão de debêntures. Ainda assim, esses efeitos não possuem efeito caixa, são apenas contábeis. A dolarização das dívidas é parte da estratégia da empresa, já que quase toda sua receita auferida é em dólar. Dito isso, a empresa encerrou o ano de 2024 com uma confortável alavancagem de 0,80x em 2024 (vs. 0,69x em 2023) e uma diminuição do custo médio da mesma em 6,74% (vs. 8,95% em 2023). Essa alavancagem abre a possibilidade para uma alocação de capital que gere valor, entre elas, (i) a distribuição de dividendos e/ou (ii) investimentos e aquisições.

O lucro líquido de R$32,4 milhões, queda de -80% t/t e -82% a/a. Como comentamos, houveram efeitos puramente contábeis que “poluíram” o resultado, mas não afetam o caixa da companhia, principal ponto de atenção para o investidor. Caso excluíssemos (i) os efeitos cambiais e (ii) os impostos diferidos relacionados aos swaps, o lucro líquido ajustado seria de R$182 milhões, +11% t/t e -3% a/a.

Certificação de Reservas:

A companhia divulgou um total de reservas (1P) de 145,8mmboe (milhões de barris de óleo equivalente) em Dezembro/24, uma alta de 6,2% a/a. Se considerarmos as reservas 2P, ou seja, as reservas provadas e prováveis, a companhia reportou 183,8mmboe, alta de +6,9%. Além disso, o CAPEX associado ao desenvolvimento das reservas 1P e 2P foi de US$610,2 milhões e US$916,3 milhões, altas de +5,0% a/a e +6,2% a/a, respectivamente. Abaixo, detalhamos caso a caso, por ativo:

Ativo Bahia. No caso desse ativo, as reservas 1P foram registradas em 88,5mmboe, +6,3% a/a e de 108,7mmboe nas reservas 2P, +7,0%. O CAPEX total associado ao desenvolvimento futuro do ativo foi de US$396,6 milhões, considerando as reservas 1P e US$544,9 milhões, nas reservas 2P, representando uma alta de +6,6% a/a e +8,2% a/a.

Ativo Potiguar. Em Potiguar, as reservas 1P foram registradas em 57,2mmboe, alta de +5,8% a/a. No caso das reservas 2P, foram registradas em 75,1mmboe, uma alta de +6,8% a/a. No lado do CAPEX total associado, foram registrados nas reservas 1P e 2P US$213,6 milhões e US$371,4 milhões, altas de +2,0% a/a e +3,4% a/a, respectivamente.