Conclusão

A tese do “tic-tac” de Ormuz envelheceu mais como vinho do que como leite. O acordo entre EUA e Irã e a reabertura parcial do estreito reduziram temporariamente a relevância do nosso relógio dos estoques, mas não invalidaram o racional central: em um choque dessa magnitude, o mercado de petróleo não estressa apenas pela perda imediata de oferta, mas pela velocidade com que os estoques globais passam a ser consumidos para sustentar o equilíbrio físico. Com a nova escalada do conflito e o risco de interrupção dos fluxos por Ormuz, o ponto de atenção volta a ser a trajetória dos inventários. Partindo de estoques estimados em 7,71 bilhões de barris em julho/26, a marca de 7,5 bilhões de barris poderia ser atingida em apenas 30 a 53 dias caso o drawdown retorne para a faixa de 4 a 7 mb/d. Esse não é um gatilho automático para o Brent, mas representa uma zona de estresse relevante: quanto menor o colchão de estoques, menor a capacidade do sistema global de absorver novas disrupções e maior a probabilidade de contaminação da curva futura, abertura da backwardation e recomposição do prêmio geopolítico no petróleo. Em outras palavras: o mercado ganhou tempo com a reabertura parcial de Ormuz, mas não eliminou o risco. Se o estreito voltar a fechar sem perspectiva clara de normalização, o relógio dos estoques volta a correr e, desta vez, com menos margem de segurança do que no início da crise.

Petróleo para cima: ao menos até agora. Com o Estreito de Ormuz fechado, o cenário-base é de petróleo para cima – ao menos até a próxima twittada, declaração de paz ou acordo. Conseguimos observar o potencial de perda até onde o preço do petróleo caiu com a reabertura (~US$71/barril) e até onde o preço dos ativos acompanhou o novo patamar do brent em seu momento mais elevado. Observando o caso específico da PRIO, o range de perda/ganhos seria -9%/20% – patamar assimétrico, mas menos interessante do que gostaríamos tendo em vista os riscos envolvidos e a nossa avaliação para empresa. Por enquanto, preferimos observar e sempre recordar que tivemos a recomendação de compra para o ativo nos últimos cinco anos antes de resolvermos alterar a nossa recomendação para MANTER.

Os Fatos

O retorno do “Tic-Tac”. Em junho/2026, publicamos um relatório analisando o impacto do fechamento do Estreito de Ormuz nos estoques globais de petróleo (para maiores informações, clique aqui – Petróleo & Gás | O “Tic-Tac” do Estreito de Ormuz!”). No documento, dizemos que o fechamento do Estreito de Ormuz teria retirado 14 milhões barris/dia da oferta global e que, depois de queda na demanda, diminuição do refino e liberação dos estoques regulatórios, o preço do brent conseguiu se manter normalizado apesar dos pesares. Ainda no mesmo relatório, mencionamos que o preço do petróleo permaneceu em patamares “normalizados” (tendo em vista a gravidade de tudo que estava acontecendo) devido ao uso dos estoques reguladores/estratégicos globais. No mesmo documento, estimamos um range de 70-100 dias até que o estoque de petróleo alcançasse o seu patamar mínimo em termos históricos (7,5 bilhões de barris). Com o estreito fechado, sem perspectiva de reabertura e estoques cada vez mais depletado, tal incerteza acabaria por contaminar os preços do petróleo.

Envelheceu como leite ou envelheceu como vinho? Apesar de todo nosso esforço, muito pouco tempo depois o acordo EUA-Irã “subiu no telhado”. Com o fluxo reestabelecido no Estreito de Ormuz, o nosso “tic-tac” passou a fazer pouco sentido. Entretanto, o fechamento do fluxo no estreito de Ormuz trás uma vez mais o retorno a necessidade de acompanhamento dos estoques globais de petróleo.

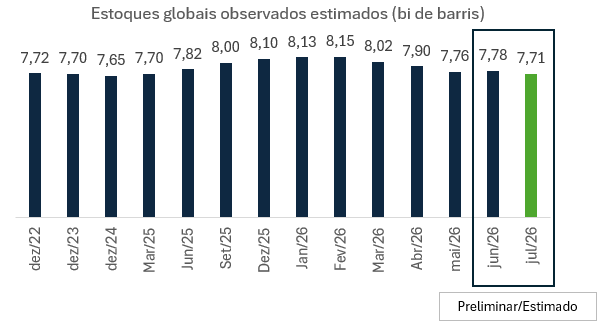

Fonte: EIA | Julho 2026

Onde estamos agora? A IEA informou que os estoques globais observados caíram 129 mb em março e mais 117 mb em abril, chegando a aproximadamente 7,9 bilhões de barris em abril/26. A mesma leitura de maio já mostrava que os estoques estavam sendo consumidos em ritmo recorde após o fechamento de Ormuz. No relatório de junho, a IEA revisou a dinâmica e informou que a queda dos estoques globais observados acelerou em maio, com drawdown de 143 mb, ou 4,6 mb/d. Já no relatório de julho, a IEA apontou que os estoques globais observados voltaram a subir em junho, em +21 mb, principalmente porque o volume de petróleo “on water” aumentou 117 mb, mais do que compensando a continuidade dos draws em estoques onshore.

Para julho, como ainda não há dado observado fechado, usamos uma estimativa simples: a EIA projeta que os estoques globais cairão em média 2,2 mb/d no 3T26. Aplicando esse ritmo a julho, o drawdown estimado seria de aproximadamente 68 mb no mês, levando o estoque global observado para algo próximo de 7,71 bilhões de barris. Entretanto. eis aqui a pegadinha: essa estimativa de consumo 2,2 milhões barris/dia considera a reabertura parcial do Estreito de Ormuz.O relatório com os dados referentes ao mês de julho/26 foi publicado no dia 07/07. Ou seja: antes dos recentes acontecimentos referentes ao possível fim do acordo de paz.

Quantos dias até atingir o nível crítico de estoques? 30-52 dias. Partindo de estoques globais estimados em 7,71 bilhões de barris em julho/26, a marca de 7,5 bilhões de barris poderia ser atingida em aproximadamente 30 a 53 dias, caso o mercado volte a consumir estoques a um ritmo entre 4 e 7 mb/d. Essa faixa é relevante porque indicaria que o fechamento de Ormuz deixou de ser apenas um choque transitório de fluxo e passou a pressionar novamente o colchão global de segurança, aumentando o risco de maior prêmio geopolítico no Brent, abertura da backwardation e contaminação da curva futura.

É importante mencionar que os estoques globais de barris não são todos barris imediatamente utilizáveis. Esse número inclui petróleo em terra, derivados, NGLs e óleo sobre a água. Parte desse volume está em trânsito, parte está presa em gargalos logísticos, parte está em estoques estratégicos e parte é estoque operacional mínimo de refinarias, terminais e sistemas de distribuição. Portanto, quando o número agregado cai para patamares reduzidos vs histórico recente, o problema real é que os barris “livres” e comercialmente disponíveis já teriam caído de forma muito mais agressiva do que o número consolidado sugere. Sendo assim, a evolução para um nível de estoques globais muito abaixo do histórico é um risco a ser monitorado.

Não existe um “número mágico” de estoques globais que, sozinho, leva o Brent para acima de US$100/barril. O preço reage à combinação de nível de estoques + velocidade de drawdown + localização/composição dos estoques + visibilidade de reabertura de Ormuz. Entretanto, acreditamos que um patamar de 7,5 bilhões de barris deva ser uma marca interessante a ser observada por se tratar de uma marca que nunca foi alcançada desde o início da divulgação dos dados (2020). Como já mencionado, o número divulgado pela IEA não considera apenas estoques disponíveis e tem um visão mais abrangente.

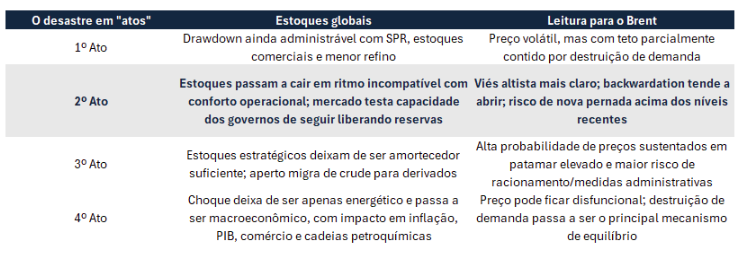

O “Roteiro” do desastre. Com ajuda da inteligência artificial, construímos uma tabela sob como seria o “roteiro” do desastre de falta de petróleo no mercado global. Em nossa interpretação, o mercado ainda está caminhando para o 2º ato. Em teoria e a depender da velocidade do consumo dos estoques, a ida para o “segundo ato” deve levar entre 30-52 dias. Resta aguardar a cena dos próximos capítulos.

Fonte: Chat GPT