O que aconteceu?

Hoje (19/abril), a Petz anunciou que chegou a um acordo com a Cobasi para a fusão de suas operações – um movimento aguardado pelo mercado nos últimos meses, desde que os rumores sobre as negociações surgiram no início do ano.

As empresas assinaram um memorando de entendimento (MoU) não vinculante para a fusão das operações. O documento delineia os termos gerais da transação e da governança da nova companhia combinada. Adicionalmente, o termo assinado prevê um período de exclusividade mútua, impedindo ambas as partes de participar em conversas relativas a negociações similares com outros participantes do segmento.

O signing da transação deve ocorrer entre os próximos 60 a 90 dias, período durante o qual serão realizadas as devidas diligências relativas à operação. Após esse período, o CADE precisará avaliar os termos de fusão entre as companhias e se o processo pode representar um risco de competição a outros players.

Nossa visão

A avaliação de preço da Petz em R$ 7,10 na assinatura do memorando de entendimento (MoU) não necessariamente significa que o preço na tela deve convergir a esse valor. Em um primeiro momento, essa avaliação é definida apenas para compor a estrutura acionária/relação de troca (50/50).

Entendemos que a notícia de fusão traz um fluxo positivo de volta para a ação e, se concretizada, pode fornecer ainda mais escala para a NewCo enfrente a competição desenfreada que os cross-borders e players como Mercado Livre, Amazon e Petlove tem trazido, principalmente, ao canal digital.

Contudo, a nossa avaliação preliminar é que a transação avalia as companhias em múltiplos EV/EBITDA 23A esticados.

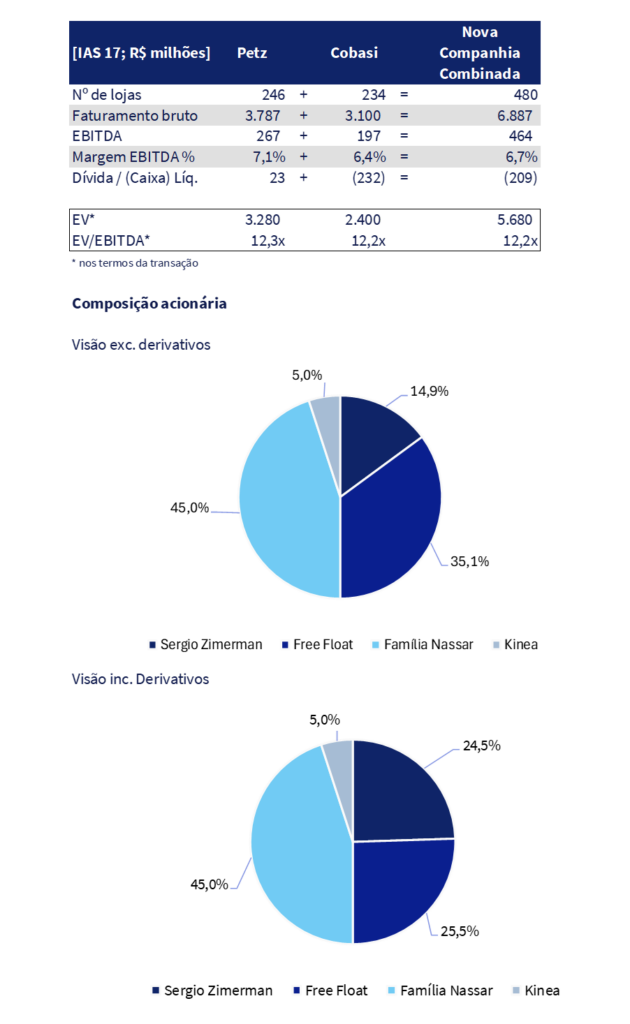

Para Petz, a avaliação de Equity Value de R$ 7,10 implicaria em um múltiplo EV/EBITDA 23A de 12,3x. Como a companhia possui capital aberto e ações negociadas na B3 é possível inferir o quanto o mercado avaliava a companhia. Analisando o fechamento do último pregão de 2023, o mercado avaliava a Petz em um múltiplo de 6,8x − caindo para 6,1x ao final do pregão da quinta-feira (18/abr), antes da apresentação de assinatura do MoU.

Por outro lado, a Cobasi não é um player listado e, portanto, não existe marcação a mercado como acontece com Petz. Considerando (i) a participação de 50% e (ii) a parcela caixa a ser paga no valor de R$ 450 milhões, o Equity Value implícito da Cobasi na transação é de R$ 2,4 bilhões, o que implicaria em uma avaliação de 12,2x EV/EBITDA 23A.

Não acreditamos que o CADE deve se opor à fusão entre os dois players, dado a pulverização do mercado pet. Em nossas estimativas, as duas companhias combinadas possuiriam cerca de 15% de market share. Por outro lado, alguns remédios devem ser sugeridos, focados principalmente no estado de São Paulo, onde as companhias são mais concentradas.

Mantemos a nossa visão de MANTER para os papéis da PETZ3, com preço-alvo 12M de R$ 4,20.

Principais termos da transação

Relação de troca. Pelo acordo, a fusão será uma “junção de iguais”, em um negócio 50/50. A relação de troca da operação avalia a Petz a R$ 7,10 por ação. Adicionalmente, como parte da transação a Cobasi fará um pagamento de R$ 450m aos acionistas da Petz, que será suportado por uma injeção de capital primária por parte da família Nassar e pelo Kinea. Vale ressaltar que a Petz afirmou que o modelo de distribuição aos seus acionistas ainda não está definido.

Acordo de acionistas. A transação é baseada num acordo de acionistas entre Sergio Zimerman (fundador da Petz), a família Nassar (fundadores da Cobasi) e o Kinea (acionista da Cobasi). Os acionistas da Petz deterão 50% da estrutura acionária da nova companhia e os outros 50% ficarão com os acionistas da Cobasi.

Atualmente, Zimerman detém 29,7% do capital social da Petz e os outros 70,3% equivalem ao free float da companhia. Na Cobasi, a família Nassar detém 89,5% do capital e o Kinea 7,8%. Na nova companhia combinada, Zimerman ficaria com 14,9% do capital e o free float seria de 35,1%. A participação final da família Nassar dependerá de como será a distribuição do aporte de R$ 450m entre a os Nassar e o Kinea.

Governança corporativa. O MoU assinado também prevê algumas regras de governança corporativa para a nova companhia combinada: (i) Sergio Zimerman será apontado como presidente do conselho de administração; (ii) Paulo Nassar será indicado como CEO da companhia; (iii) Zimerman indicará quatro membros ao conselho e os acionistas da Cobasi (Nassar e Kinea) indicarão 5 membros – o conselho será composto de 9 membros, incluindo membros independentes e de acordo com as regras do novo mercado.

Não há break-up fee. A transação é suportada apenas por uma exclusividade de negociações e, no caso de as companhias optarem por não seguir com a transação, não existe uma cláusula de pagamento de multa.

Como será a ‘Nova Companhia Combinada’?

Figura 1: Visão da Nova Empresa, elaborada pela Genial a partir de dados das companhias.

A junção dos negócios da Cobasi e da Petz pode criar um gigante do mercado pet, com quase 15% de market share. Com base nos números pro-forma de 2023, a Nova Companhia Combinada teria um portfólio de 480 lojas e um faturamento bruto anual de R$ 6,9 bilhões. Adicionalmente, com o baixo endividamento da Petz e posição de caixa líquido da Cobasi, a Nova Companhia terá um caixa líquido de mais de R$ 200 milhões (DL/EBITDA IAS 17 23A de -0,4x).

Com base nos números, a nova companhia estaria avaliada em 11,6x EV/EBITDA. Em conferência, a Petz ressaltou que nenhuma sinergia foi considerada na avaliação. Portanto, as sinergias a serem capturadas deve aumentar o valor da Nova Companhia no futuro.

Por quê?

A Petz deixou claro que o objetivo da fusão é explorar as competências de cada um dos negócios e trazer o melhor de cada uma das empresas para a gestão da Nova Companhia, buscando maximizar a geração de valor.

Entre os principais méritos que motivaram a transação, a Petz destacou:

- Ganho de escala;

- Fortalecimento da omnicanalidade;

- Potencialização da estratégia comercial e da negociação com a indústria;

- Geração de valor via compartilhamento de competências e sinergias;

- União de acionistas de referência pioneiros no setor e com alto nível de experiência no negócio.

Sinergias

Durante a conferência realizada com analistas e investidores, a Petz esclareceu que ainda não foram mapeados e quantificados os potenciais sinergias a serem capturadas com a transação. Ainda assim, a companhia ressaltou o potencial expressivo de sinergia da transação – principalmente em termos de:

- Cross-sell de marcas próprias e serviços;

- Ganhos de eficiência logística: rotas de e-commerce e Centros de Distribuição;

- Otimização do plano de expansão e aberturas de lojas;

- Redução de despesas via aproveitamento do G&A corporativo.

Quem é a Cobasi?

Pioneira no mercado de varejo pet e fundada em 1985, a Cobasi opera em um modelo de negócios bastante similar ao da Petz. Com mais de 234 lojas e 3 Centros de Distribuição espalhadas ao longo de 16 estados e Distrito Federal, a companhia faturou cerca de R$ 3,1 bilhões em 2023, abocanhando ~7,0% do market share brasileiro (Est. Genial).

A empresa é essencialmente de estrutura familiar, contudo, em 2021, recebeu um aporte de R$ 300 milhões da Kinea Investimentos, a qual se tornou sócio minoritária da Cobasi. A companhia trabalha majoritariamente com caixa próprio (DL/EBITDA de -1,2x em 2023).

A Cobasi opera com um sortimento de 20 mil itens, com foco em jardinagem e produtos para animais de estimação. O e-commerce é responsável por 32% das vendas totais da companhia (dados de 2021).