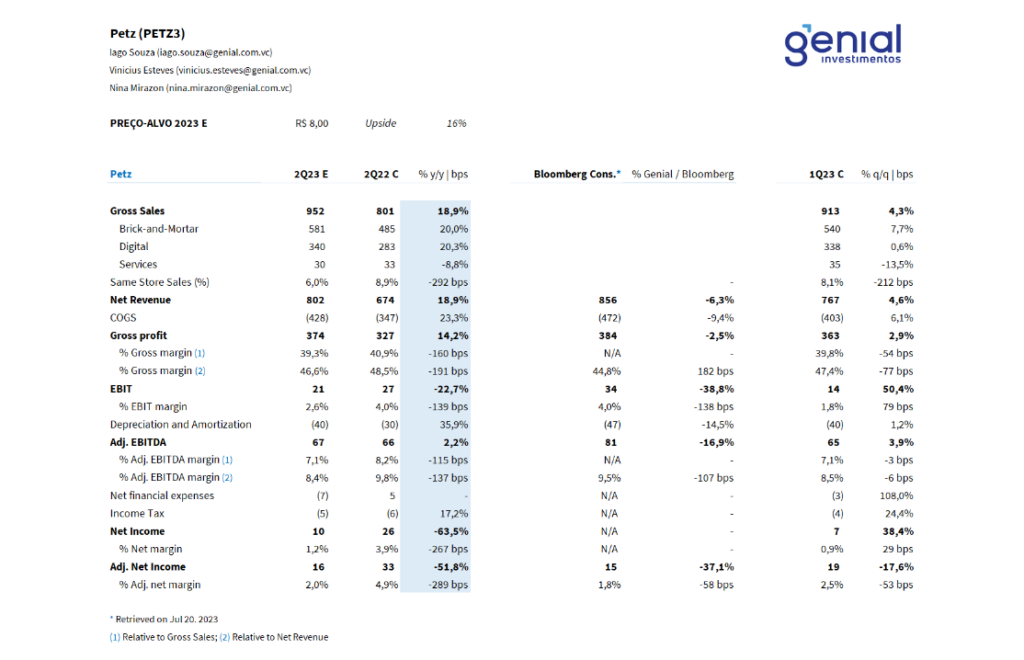

Impactado por uma base comparativa forte e pressionado por um cenário macroeconômico ainda desafiador para o consumo discricionário, estimamos que o Grupo Petz deve entregar uma desaceleração sequencial e anual – tanto em termos de faturamento, quanto de rentabilidade.

A nossa expectativa é que o grupo consolide uma receita bruta de R$ 952 milhões (+18,9% a/a; +4,3% t/t). A maior contribuição de crescimento deve vir das 53 lojas abertas (Est. Genial) nos últimos 12 meses. Projetamos um Same Store Sales de 6,0% a/a (-290bps a/a; -210bps t/t) nesse trimestre.

Abrindo um pouco mais de nossa expectativa para receita bruta, não esperamos uma mudança do mix de vendas de produtos nesse trimestre, deve seguir próximo ao apresentado no 1T23 – i.e. 59% food e 41% non food.

O maior impacto do Same Store Sales deve vir do braço de serviços, dado os ajustes realizados na estratégia de crescimento da vertical nos últimos meses − abertura de lojas em formatos menores sem a presença de centro veterinário Seres. Estimamos que Serviços apresente um faturamento de R$ 30 milhões, o que representa uma queda de faturamento de 8,8% a/a.

Em relação ao digital, a nossa expectativa é que ele siga sequencialmente estável. Estimamos uma receita bruta desse canal de R$ 340 milhões (+20,3% a/a; +0,6% t/t). Contudo, mesmo diante dessa estabilidade, o on-line deve ganhar participação em vendas a/a, saindo de 35,3% da receita consolidada do grupo para 36,0% (Est. Genial).

Apesar dos esforços em suavizar a diferença de margem de contribuição entre o on-line e o físico, naturalmente, o avanço do digital na visão a/a deve impactar negativamente a margem bruta do grupo.

Existem outros dois fatores que também deve pressionar a rentabilidade bruta do grupo:

(I) A retirada da cobrança da taxa de serviço de pick-up em São Paulo desde o início do trimestre – e no resto do Brasil a partir de meados de junho;

(II) Efeito de consolidação da Petix, dado que a aquisição é contabilizada a partir do 3T22 e, portanto, ainda traz uma base de comparação diferente neste trimestre.

Projetamos que o grupo Petz deva consolidar um lucro bruto de R$ 374 milhões (+14,2% a/a; +2,9% t/t) e uma margem bruta de 39,3% (-160bps a/a; -50bps t/t). Vale lembrar que, dado o forte impacto de substituição tributária (ICMS ST), usamos receita bruta ao invés de receita líquida para o cálculo de margens – mesma dinâmica do setor farmacêutico.

Para o EBITDA, as adquiridas (Petix + Zee.Dog) devem se aproximar do break-even, mas ainda seguem detratando a margem operacional. Estimamos um EBITDA aj. do grupo em R$ 67 milhões (+2,2% a/a) e uma margem EBTIDA de 7,1% (-110bps a/a).

A nossa expectativa é que Petz apresente um lucro líquido de R$ 10 milhões (-63,5% a/a) e uma margem líquida de 1,0% (-230bps a/a). Na visão ajustada (exc. efeito de stock-options e itens não recorrentes), estimamos uma cifra de R$ 16 milhões (-51,8% a/a) e uma margem líquida ajustada de 1,7% (-240bps a/a).