A Petz irá reportar seu resultado do 4º trimestre de 2023 no dia 07/mar. Esperamos um modesto crescimento de vendas, frente a uma demanda ainda arrefecida por itens discricionários, e uma rentabilidade pressionada por um aumento de despesas relativas à nova campanha institucional.

Pensando em 2024, acreditamos que o cenário macro ainda deve pesar na expansão do faturamento no curto prazo. Diante desse cenário, entendemos que a companhia tem se movimentado para ajustar a geração de caixa à nova realidade, com destaques para (i) o trabalho que vem sendo implementado na melhoria de margem do canal digital, (ii) ajuste de despesas SG&A e (iii) redução de expansão e Capex para este ano.

Ainda em relação à 2024, enxergamos espaço para um maior crescimento de lucro líquido, impulsionado adicionalmente por menores despesas de depreciação e pelo uso do benefício fiscal do ágio da aquisição da Zee.Dog.

Contudo, apesar do crescimento esperado para o ano, estamos mais cautelosos em relação à tese e ao cenário descrito em relatório de Assuming Coverage, publicado em abril de 2023. Atualizamos as nossas projeções, com menores perspectivas para faturamento e rentabilidade de Petz para 2024 e 2025. Para mais detalhes, ver tópico de alterando recomendação, ao final do relatório.

Negociando a 20,0x P/E Est. 2024, estamos movendo a recomendação para MANTER (anteriormente em COMPRAR) e cortando o preço-alvo para R$ 4,20 – upside de 6,3% em relação ao fechamento da segunda-feira (4/mar).

Prévia 4T23: o que esperar?

Cenário macro ainda deve impactar as vendas

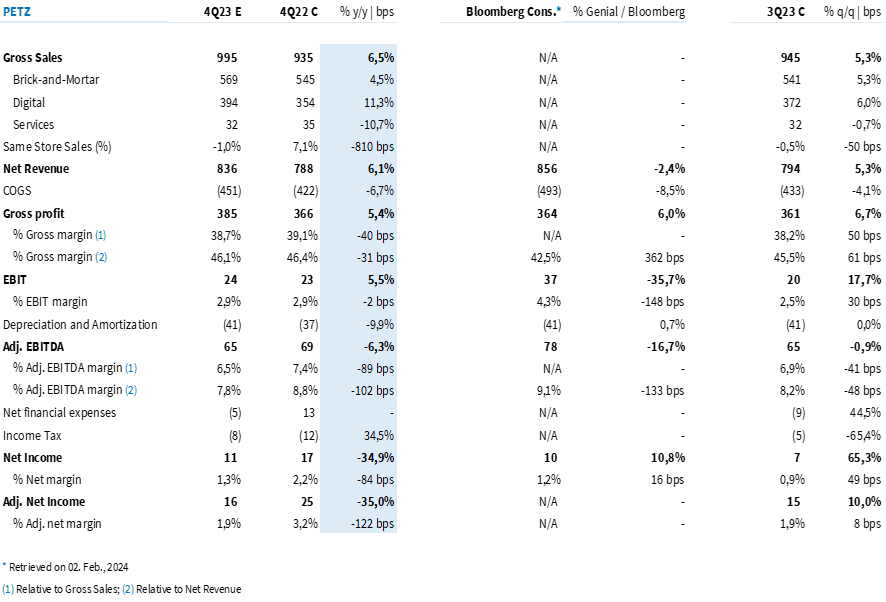

Em relação às vendas, esperamos tendências similares ao 3º trimestre do ano. Em meio a condições macroeconômicas ainda desafiadoras para o consumo discricionário, acreditamos que o topline deve apresentar uma evolução semelhante na visão sequencial. A nossa expectativa é que o Grupo Petz reporte uma receita bruta consolidada de R$ 995m (+6,5% a/a; +5,3% t/t).

As lojas abertas nos últimos 12M (+30 unidades) devem seguir como a principal contribuição para o crescimento, enquanto na visão ‘mesmas lojas’ ainda esperamos uma retração.

Esperamos um Same Store Sales negativo em -1,0% a/a (vs. 7,1% no 4T22), impactado principalmente por (i) dinâmica de menor inflação no segmento pet, (ii) ajustes na estratégia de expansão ao longo de 2023, com foco em lojas menores sem oferta de serviços e (iii) uma demanda ainda arrefecida para itens non-foods.

Com a revisão da vertical de serviços, acreditamos em uma contínua retração do faturamento do segmento, em linha com o reportado no último trimestre (-10,7% a/a Est. Genial vs. -11,4% a/a no 3T23).

Por outro lado, esperamos um crescimento de +11,3% a/a do canal digital, ganhando participação no mix de vendas e chegando à 39,6% (+172bps a/a) do faturamento consolidado em nossas estimativas.

Tendências mais positivas para rentabilidade bruta

Diferente da dinâmica para o topline, acreditamos que o trimestre possa trazer tendências mais positivas para a margem bruta na visão sequencial.

Vale a pena relembrar que… durante o 3º trimestre observamos um movimento competitivo forte no segmento pet, levando a companhia a adotar uma precificação mais agressiva.

Contudo, esse investimento não se traduziu em um aumento expressivo de vendas no período, o que nos leva a acreditar que o grupo não deve repetir a estratégia ao longo do 4º trimestre, aliviando a pressão sobre a margem bruta consolidada da companhia.

Estimamos um lucro bruto de R$ 385m (+5,4% a/a; +6,7% t/t), com uma margem de 38,7% (-40bps a/a; +50bps t/t). Na visão anual, esperamos uma pressão pela maior participação do digital nas vendas totais (+172bps a/a Est. Genial), trazendo um efeito mix negativo – uma vez que o canal possui uma maior atividade promocional.

Despesas com marketing devem pressionar a margem operacional

No 4º trimestre, a Petz passou por um processo de ‘rebranding’, acompanhado de investimentos em uma nova campanha institucional. Com um modesto crescimento de faturamento, esperamos uma maior pressão do SG&A sobre o lucro operacional da companhia neste trimestre.

Por outro lado, esperamos ver novamente uma contribuição positiva das adquiridas nessa linha após o breakeven da operação no 3T23, aliviando parcialmente o impacto de maiores despesas para o grupo consolidado (vs. Petz ‘Standalone’).

Esperamos um EBITDA Ajustado de R$ 65m (-6,3% a/a; -0,9% t/t), com uma margem de 6,5% (-89bps a/a; -41bps t/t).

Vale ressaltar que a Petz deve reportar alguns gastos não recorrentes. Ao longo do trimestre, o grupo (i) revisou sua estrutura corporativa (em Petz ‘Standalone’); (ii) fechou a fábrica da Zee Dog Kitchen; e (iii) tornou a operação internacional mais ‘asset light’, passando a operar via licenciamento (EUA) e distribuidores (Europa). Desse modo, devemos observar despesas ‘one-off’ no resultado do trimestre, relativas à pagamentos de rescisão e à desmobilização. Na nossa estimativa, o resultado operacional (EBITDA Aj.) exclui estes efeitos.

Esperamos uma retração de 35% a/a do lucro

A nossa expectativa é que Petz apresente um lucro líquido de R$ 11m (-34,9% a/a; +65,3% t/t) e uma margem líquida de 1,3% (-84bps a/a; +49bps t/t). Na visão ajustada (exc. efeito de stock-options e itens não recorrentes), estimamos um lucro de R$ 16m (-35,0% a/a; +10,0% t/t) e uma margem líquida ajustada de 1,9% (-122bps a/a; +8bps t/t).

Tabela 1: Estimativas Genial para Petz no 4T23 (R$ milhões; IAS 17).

Visão 2024

Mapeamos os principais pontos que vão nortear o ano de 2024 da Petz, sendo eles:

(I) Expansão não deve acelerar. Dado o cenário atual, acreditamos que a Petz não deve acelerar o ritmo de expansão em comparação com 2023 (+30 lojas) – esperamos cerca de 25 aberturas para o ano. Em relação aos formatos, esperamos uma estratégia similar ao ano passado, focando em lojas menores (~500m²), sem a presença de centros veterinários. Além destes pontos, entendemos que a companhia deve continuar a expansão da Zee.Dog via franqueados (atualmente em 10 lojas).

Adicionalmente, a empresa também deve pilotar lojas em formato de bairro, testando o modelo como uma forma de expansão alternativa para endereçar praças mais adensadas.

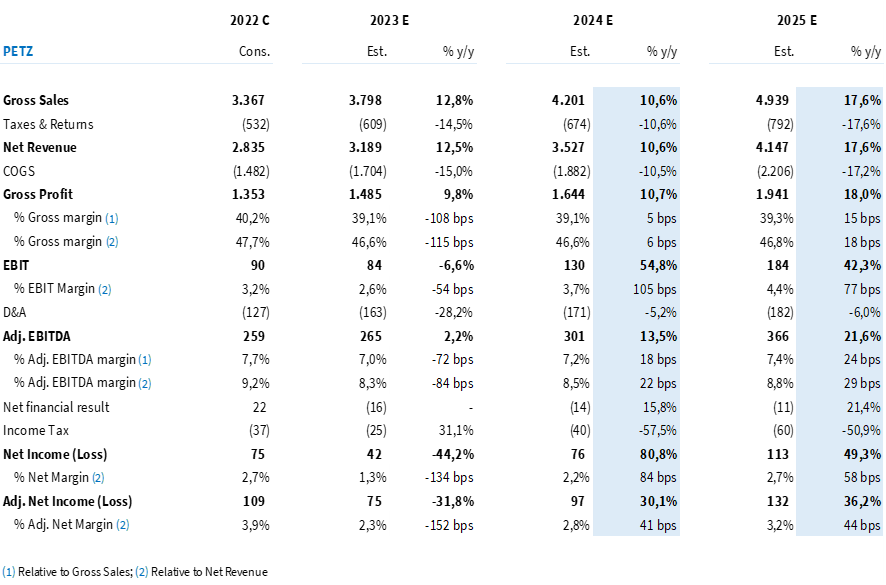

(II) Cenário ainda desafiador para o topline. Em termos de vendas, acreditamos que a Petz ainda terá que lidar com uma demanda arrefecida neste ano. Frente a consumidores que ainda veem sua renda disponível pressionada, acreditamos que o cenário para o consumo discricionário deve seguir desafiador ao longo do 1º semestre de 2024. Em nossa visão, a combinação entre uma demanda em gradual recuperação e um ritmo de expansão levemente inferior a/a deve impedir uma aceleração do nível de crescimento de vendas vs. 2023. Estimamos um faturamento anual aumentando +10,6% a/a (vs. +12,8% a/a em 2023 Est. Genial).

(III) Margem bruta estável. Com o rápido crescimento da operação digital, a Petz tem trabalhado em medidas para reduzir o gap de rentabilidade desse canal vs. lojas físicas. Apesar de esperarmos que as vendas digitais continuem ganhando participação no faturamento total, acreditamos que o trabalho que vem sendo realizado deve evitar pressões na margem da companhia como observado ao longo deste ano. Esperamos uma margem bruta estável a/a (+5bps a/a Est. Genial).

(IV) Controle de despesas. Frente a um cenário ainda desafiador para o topline, acreditamos que a Petz deve direcionar esforços para a redução de despesas operacionais, a fim de adequar os gastos a um ritmo de vendas mais conservador.

Conforme comentamos acima, pensando em 2024, ao longo do 4T23 a Petz já realizou alguns movimentos nesse sentido:

(a) Revisão da estrutura corporativa em Petz ‘Standalone’, com uma redução de ~7% do quadro de pessoal, buscando uma maior produtividade;

(b) Desmobilização da fábrica da Zee.Dog Kitchen, passando a operação para um modelo de produção via parceiros – assim como em outras marcas da Zee.Dog;

(c) Revisão da operação internacional, passando a operar a marca via licenciamento e distribuidores.

Adicionalmente, durante este ano a companhia deve também:

(d) Fechar hubs da Zee Now, com a maior parte dessa operação passando a ser feita por lojas da Petz.

Considerando o breakeven das adquiridas no 3T23, acreditamos que as medidas implementadas na operação da Zee.Dog devem levar a um importante ramp-up que deve permitir alguma expansão de margem EBITDA Aj. para o grupo consolidado vs. 2023. Estimamos um ganho na ordem de +20bps a/a.

(V) Cenário mais favorável para última linha. Apesar de um contexto mais penoso para as vendas, acreditamos que a combinação entre (a) um melhor resultado operacional, (b) despesas com depreciação e amortização crescendo a um ritmo menor (dada a menor expansão da área de vendas em 2023 vs. 2022) e (c) dedução do ágio da aquisição da Zee.Dog do pagamento de IR/CSLL a partir de maio/24, deve impulsionar o lucro da Petz em 2024. Em nossas projeções, esperamos um crescimento de +30,1% a/a da última linha (visão ajustada).

Tabela 2: Estimativas Genial para Petz em 2024 e 2025 (R$ milhões; IAS 17).

Alterando a recomendação

Sem gatilhos de curto prazo e diante de uma visão modesta em relação ao crescimento para os próximos dois anos, estamos movendo a nossa recomendação para MANTER (anteriormente em COMPRAR).

Incorporando uma perspectiva de recuperação de demanda mais lenta do que inicialmente esperado, nossas novas estimativas para 2024 implicam em um faturamento anual -20,5% inferior à expectativa em nosso Início de Cobertura. Para 2025, esperamos uma receita -22,8% menor do que a projetada anteriormente.

Em relação à rentabilidade, nossas novas estimativas levam em conta a pressão de margem observada em 2023 – maior do que o esperado inicialmente (-80bps vs. estimativa original) – e uma perspectiva de recomposição gradual para os próximos dois anos. Para 2024, esperamos uma margem operacional -73bps inferior à estimativa original. Já para 2025, nossa expectativa é de uma margem -129bps menor do que a esperada anteriormente.

Vale destacar que o nosso cenário base não contempla M&A ao longo de 2024.

Tabela 3: Estimativas antigas vs. Novas estimativas Genial para Petz em 2023, 2024 e 2025 (R$ milhões; IAS 17).