Encerrado o pregão da quinta-feira (09/mai), o Grupo Petz reportou as cifras referentes ao 1º trimestre de 2024. Negativo! Mesmo diante de uma perspectiva pouco exigente para o período, a companhia registrou mais um trimestre fraco, com um recuo em quase todos as linhas do resultado.

Apenas o faturamento da companhia apresentou um crescimento a/a, impulsionada por uma abertura de lojas e, consequentemente, uma maior área de vendas do grupo (+6,6% a/a). Ao olharmos o indicador Same Store Sales, a companhia continua apresentando uma piora do indicador, que saiu de -1,6% no 4T23 para -1,9% no 1T24, reflexo de uma queda no volume de vendas nas lojas da companhia.

Sem alavancagem operacional e com uma margem bruta comprometida com o aumento da penetração do canal digital (que roda com uma rentabilidade inferior à loja física) e aumento da alíquota de ICMS em alguns estados, o grupo consolidou um bottom line quase zerado (-R$ 0,05 milhões), bem abaixo do patamar de R$ 7 milhões consolidados no 1T23.

Quanto ao processo de M&A com a Cobasi, a companhia não divulgou nenhuma outra informação relevante. Atualmente, o processo está em kick-off diligência e início da consultoria estratégica. É esperado que entre junho e julho deste ano, elas assinem os documentos definitivos e protocolem ao Cade. Manteremos informados a qualquer atualização sobre!

Reiteramos a recomendação NEUTRA para o papel, com preço-alvo 12m em R$ 4,20. Nosso modelo ainda não contempla possíveis sinergias do M&A Petz e Cobasi. Agora, confira os principais destaques do trimestre.

Faturamento abaixo do estimado

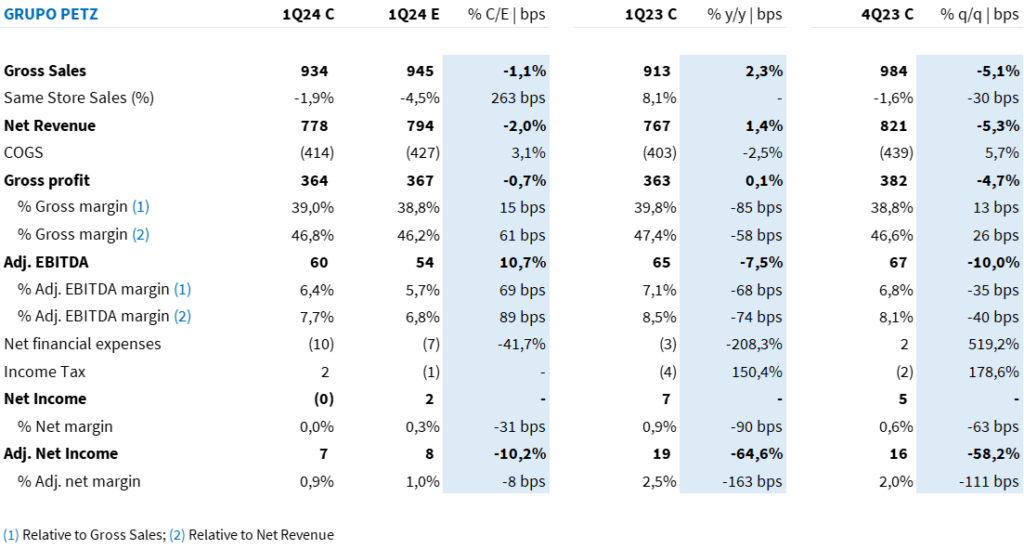

A companhia reportou uma receita bruta total de R$ 934 milhões (+2,3% a/a; -1,1% vs. Est. Genial). Se abrirmos um pouco mais o faturamento, o canal físico continua a perder espaço no mix (-6,1% a/a) em detrimento das vendas digitais (+16,6% a/a) − porém, começamos a ver o digital, pouco a pouco, perder inclinação de crescimento, dado o CAGR médio de 21% nos últimos 4 trimestres.

Isso nos mostra dois pontos (os quais não necessariamente excludentes): (i) base comparativa começa a ficar mais difícil de ser batida, dado o forte crescimento do canal desde o IPO; (ii) competição no on-line está ficando muito mais acirrada, com players como Mercado Livre, Amazon e Petlove brigando por share nesse mercado.

Abrindo a receita bruta de produtos por categoria… Vemos “Higiene e Beleza” e “Farmácia” crescendo +15% a/a e +12% a/a, respectivamente, enquanto itens discricionários como “Acessórios” ainda vive um momento difícil, recuando 4% a/a.

A receita bruta de serviços desacelera ainda mais do que o nível visto no 4T23 (-20,6% a/a no 1T24 vs. -15,8% a/a no 4T23), dado que as últimas lojas abertas da companhia não vem acompanhada com um espaço dedicado à marca Seres, o que, por um lado, implica em um menor Capex a/a (-42,4% a/a), porém, por outro lado, também implica em menor faturamento da vertical.

Rentabilidade pressionada

O lucro bruto totalizou R$ 364 milhões (+0,1% a/a; -4,7% t/t), em linha com nossas estimativas (-0,9% vs. Est. Genial), com uma margem de 39,0% (-85bps a/a; +13bps t/t).

Conforme o esperado, a maior penetração do canal digital nas vendas totais (+520bps a/a), combinada ao ajuste de precificação realizado para aumentar a competitividade, impactou a margem bruta do trimestre. Adicionalmente, o aumento da alíquota de ICMS em alguns estados gerou uma pressão adicional sobre a rentabilidade.

Com um fraco desempenho de vendas e uma parte do parque de lojas ainda em maturação, não observamos uma diluição de despesas com vendas neste trimestre (+60bps a/a de representatividade sobre a receita bruta).

Por outro lado, as despesas G&A foram diluídas em -90bps a/a – reflexo dos esforços empregados para otimização de estrutura de gastos ao final de 2023, além da captura de sinergias com as adquiridas.

As pressões do (i) carrego negativo da margem bruta (-85bps a/a) e da (ii) menor alavancagem operacional foram parcialmente compensados pela maior eficiência nas despesas G&A. Entendemos que isso permitiu a consolidação de um EBITDA aj. +10,7% acima de nossas estimativas.

Ainda assim, o resultado operacional apresentou uma retração de 7,5% a/a, chegando a R$ 60m. A margem EBITDA aj. foi consolidada em 6,4% – uma pressão de -70bps em relação ao mesmo período do ano passado.

Bottom line fica próximo de zero

O resultado financeiro foi 3x superior ao reportado no 1T23m, refletindo um maior nível de despesas financeiras (+62,7% a/a) relacionadas a entrada de dois financiamentos ao longo do 1S23 que não constam inteiramente na base comparativa.

Com um EBT (lucro antes de impostos) negativo e o reconhecimento do benefício fiscal da Lei do Bem, a linha de IRPJ/CSLL foi positiva em R$ 2m (vs. uma despesa de R$ 4m no 1T23).

Apesar do benefício tributário, a última linha não escapou do negativo. O Grupo Petz reportou um prejuízo de -R$ 0,05m neste trimestre, revertendo o lucro de R$ 7m reportado no 1T23.

Na visão ajustada, excluindo o impacto do plano de opção de compra (R$ 5,6m), efeitos de despesas não recorrentes (R$ 2,0m), e outros ajustes (R$ 6,7), a Petz apresentou um lucro líquido ajustado de R$ 6,8m (-64,6%a/a; -10,2% vs. Est. Genial) e uma margem ajustada de 2,0% (-120bps a/a).

Tabela 1: Resultado consolidado pela Petz vs. Expectativa Genial (R$ milhões; IFRS 16).