A Petz reportou seu resultado do 2T23 nesta quinta-feira (10/ago), após o fechamento do mercado.

Frente a uma base comparativa forte e um cenário ainda desafiador para o consumo discricionário, a rentabilidade do trimestre foi impactada pelos efeitos de consolidação das adquiridas e maiores esforços de competitividade no canal digital.

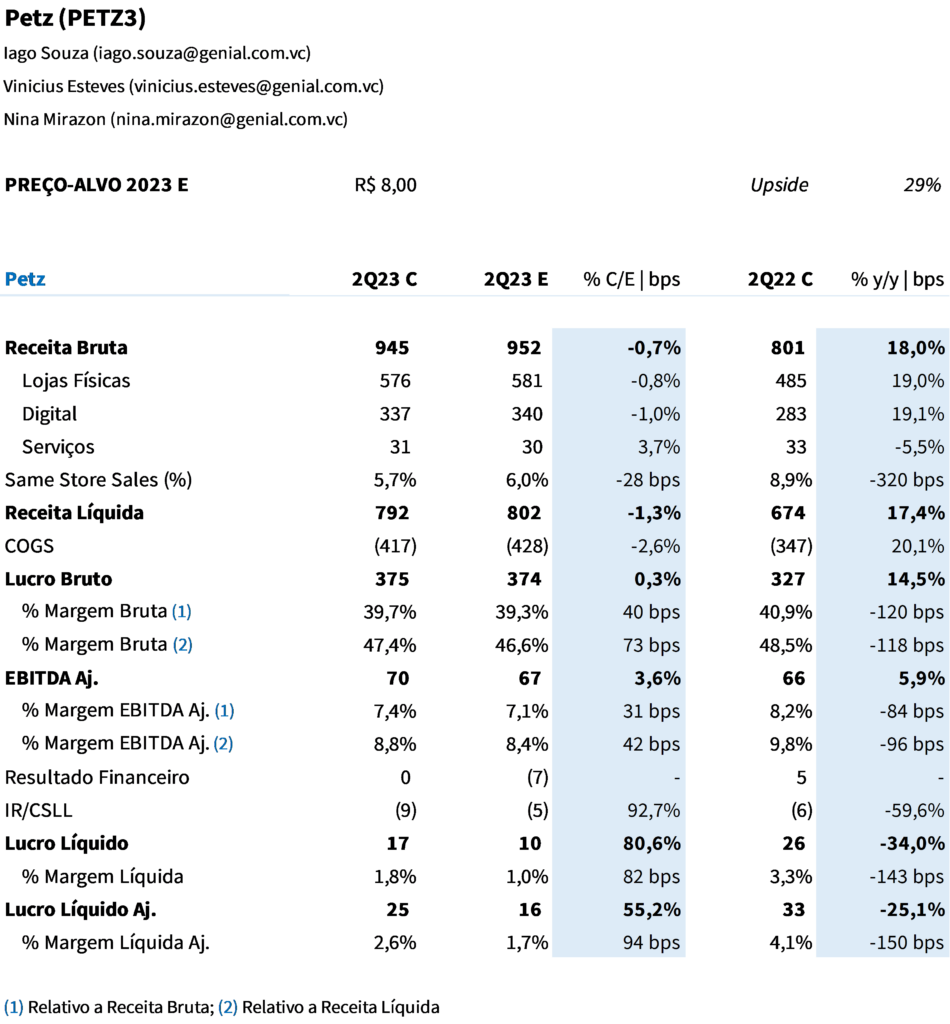

Ainda assim, a companhia consolidou um lucro acima das nossas expectativas e do mercado em geral. Reiteramos nossa recomendação de COMPRA com preço-alvo 12M de R$ 9,00 – upside de 29% em relação ao preço de tela dessa quinta-feira (10/ago).

Separamos quatro pontos principais sobre o 2T23 de Petz:

(i) SSS impactado pela retração da vertical de serviços.

O Grupo Petz reportou uma receita bruta de R$ 945m (+18,0% a/a; -0,7% vs. Est. Genial), em linha com nossas estimativas. O faturamento do trimestre foi impulsionado pelo efeito de consolidação da Petix (contabilizada a partir do 3T22) e pela performance Petz “Standalone”, que registrou uma aceleração de +16,2% a/a, totalizando um faturamento de R$ 870m. A receita bruta das adquiridas foi de R$ 95,7m (+71,2% a/a).

A receita do canal digital totalizou R$337m (+19,1% a/a; -1,0% vs. Est. Genial), chegando a 35,8% (+340bps a/a) da Receita Bruta em Petz “Standalone” – seguindo em um movimento de estabilização em função das medidas que vem sendo implementadas para melhorar a rentabilidade do canal.

A maior contribuição para o crescimento do topline veio das 45 lojas abertas nos últimos 12M, consolidando um Same Store Sales de 5,7% vs. 6,0% Est. Genial.

Conforme nossas expectativas, o SSS do trimestre foi impactado principalmente pela revisão da estratégia do braço de serviços da companhia. Com foco de aberturas em formatos menores sem a presença de centros veterinários (Seres), observamos uma retração de -5,5% a/a da receita da vertical.

Somando essa dinâmica a um cenário macroeconômico desafiador para o consumo discricionário e uma desaceleração inflacionária no segmento pet, observamos uma retração de -320bps a/a do indicador de vendas em mesmas lojas neste trimestre.

(ii) Margem bruta pressionada pela consolidação da Petix.

O lucro bruto foi reportado em R$ 375m (+14,5% a/a; +0,3% vs. Est. Genial), com uma margem bruta de 39,7% (-120bps a/a; +40bps vs. Est. Genial).

A rentabilidade bruta do trimestre foi impactada pelo avanço do digital a/a, aliado a maiores investimentos na competitividade do canal – como a retirada da cobrança da taxa de pick-up ao longo do trimestre.

Somado a isso, também temos o efeito de consolidação da Petix. A adquirida atua no modelo B2B/fábrica que gira a uma margem bruta consideravelmente menor do que a média da companhia – em torno de 15%.

Considerando que a contabilização da Petix só é feita a partir do 3T22, o grupo consolida uma base comparativa desafiadora, favorecendo a retração de -120bps a/a da margem bruta.

(iii) Ganhos de eficiência maiores que o esperado.

Os esforços empregados em termos de ganhos de eficiência resultaram em uma diluição de -71bps a/a das despesas com vendas – mais que compensando o ganho de representatividade do G&A.

A redução de -35bps a/a da representatividade das despesas operacionais em relação a receita suavizou o efeito negativo do carrego da margem bruta sobre o resultado operacional. Com uma diluição maior do que o esperado, a companhia registrou uma margem EBITDA Ajustada de 7,4% (vs. 7,1% Est. Genial) – consolidando uma pressão de -84bps a/a.

Quanto às adquiridas, observamos uma margem EBITDA ainda negativa, mas se aproximando do breakeven – reportada em -1,4% vs. -5,2% no 2T22.

(iv) Surpresa positiva no lucro líquido.

Se destacando de outros players no varejo nacional, a Petz reportou um resultado financeiro positivo em R$ 0,4m vs. -R$ 7m Est. Genial. Considerando este efeito, a companhia reportou uma última linha +55,2% acima das nossas estimativas, superando o consenso de mercado em +62,4%.

O lucro líquido ajustado foi de R$ 25m, consolidando uma queda de -25,1% a/a frente a (I) impactos negativos da consolidação das adquiridas e (II) maiores custos para aumentar a competitividade do digital. Sem ajustar para stock-options e itens não recorrentes, o lucro líquido ficou em R$ 17m (-34% a/a).