A Petz divulgou seus resultados do 3º trimestre nesta quinta-feira (09/nov). A dinâmica veio dentro das nossas estimativas, com uma retração na vertical de serviços e desaceleração do crescimento do digital e lojas físicas, reflexo de um cenário desafiador para o consumo discricionário.

Mantemos a recomendação de COMPRA, contudo, estamos incorporando um custo de capital mais elevado, com um WACC de 14,5% (anteriormente em 14,0%) e um crescimento na perpetuidade (g) menos agressivo, em 4,5% (anteriormente em 6,0%). Com isso, cortamos o preço-alvo 12M para R$ 5,50 (anteriormente em R$ 8,00).

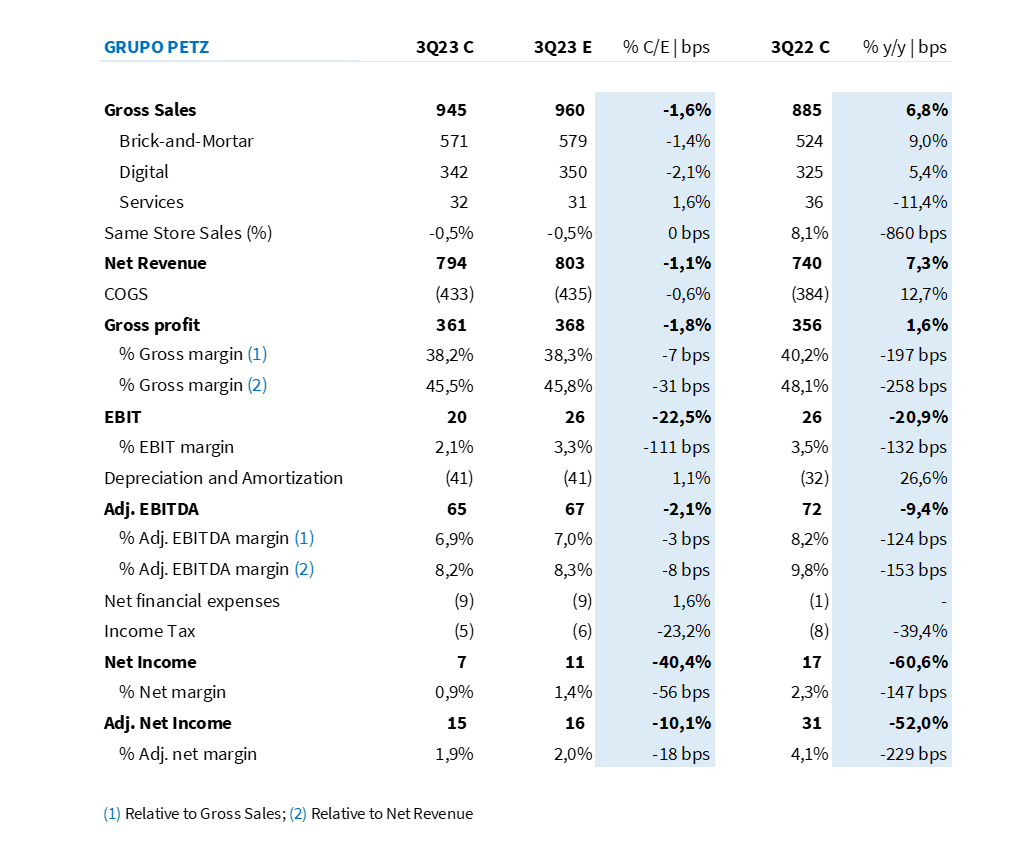

Análise do trimestre

O Grupo Petz reportou uma receita bruta de R$ 945m (+6,8% a/a; -1,6% vs. Est. Genial), em linha com nossas estimativas. O faturamento foi impulsionado pela performance Petz “Standalone”, que registrou uma expansão de +9,0% a/a, postando uma receita bruta de R$ 868m.

Em Petz “Standalone”, o destaque foi o crescimento do canal digital, apresentando um crescimento de +19,6% a/a do faturamento, atingindo um patamar recorde de 39,5% (+350bps a/a) da Receita Bruta em Petz “Standalone”. A performance positiva tanto do Digital, quanto de Produtos (+10,0% a/a), foi capaz de compensar a retração de -11,4% a/a da vertical de Serviços – decorrente do fechamento de Centros Veterinários e mudanças estratégicas na vertical.

A receita bruta das adquiridas foi de R$ 97,2m (-3,7% a/a), contraindo em função de (i) um desempenho negativo da vertical internacional da Zee.Dog, em meio a uma demanda enfraquecida pelo cenário macroeconômico global e (ii) mudanças estratégicas na Petix em termos de sortimento e precificação.

O Same Store Sales (SSS) do trimestre foi negativo em –0,5% a/a (vs. +8,1% a/a no 3T22), em linha com o esperado. Conforme comentamos em nossa prévia, entendemos que a desaceleração do indicador se deu por conta, principalmente, de (i) dinâmica de deflação dentro do segmento pet, (ii) ajustes realizados na estratégia de crescimento, com as aberturas de lojas em formatos menores e sem a presença do centro veterinário Seres e (iii) consumo de itens discricionários em lenta recuperação.

Como falamos em nossa prévia de resultados, a companhia voltou atrás em algumas mudanças estratégicas (confira aqui) e os efeitos dessas medidas impactariam negativamente a rentabilidade bruta do trimestre. Além disso, a maior penetração do canal digital, atingindo 39,5%, traz efeito mix negativo para a cesta, mediante ao canal mais promocional.

Como projetávamos, a Petz consolidou um lucro bruto de R$ 361 milhões (+1,6% a/a; -1,8% vs. Est. Genial), com uma margem de 38,2%, caindo -197 bps ano contra ano.

No operacional, o EBITDA das aquisições foi positivo e atingiu, finalmente, o breakeven registrando R$ 1,7 milhão no período. O Grupo consolidado mostrou um EBITDA Ajustado de R$ 65 milhões (-9,4% a/a; -2,1% vs. Est. Genial) e uma margem de 6,9%, vs. 7,0% de nossas projeções.

A combinação de um resultado financeiro negativo em R$8,8 milhões, mais de 10x maior que o apresentado no mesmo período do ano passado, com um montante IRPJ/CSLL 39,4% abaixo do registrado no 3T22 foi brutal para o lucro líquido do grupo Petz.

Em visão não ajustada (exc. stock-options e não recorrentes), a Petz consolidou um lucro líquido de R$ 11,4 milhões (-60,6% a/a; -40,4% vs. Est. Genial). Na visão ajustada, a cifra foi de R$ 14,7 milhões (-52,0% a/a; -10,1% vs. Est. Genial).

Com uma melhora significativa de 15 dias a/a no ciclo de caixa, a companhia gerou 3,0x mais caixa operacional do que o mesmo período de 2022.