Após o fechamento do pregão dessa quarta-feira (8/mar), a Petz reportou os seus números do 4º trimestre de 2022 ao mercado.

Receita bruta do grupo: Zee.Dog internacional desliza

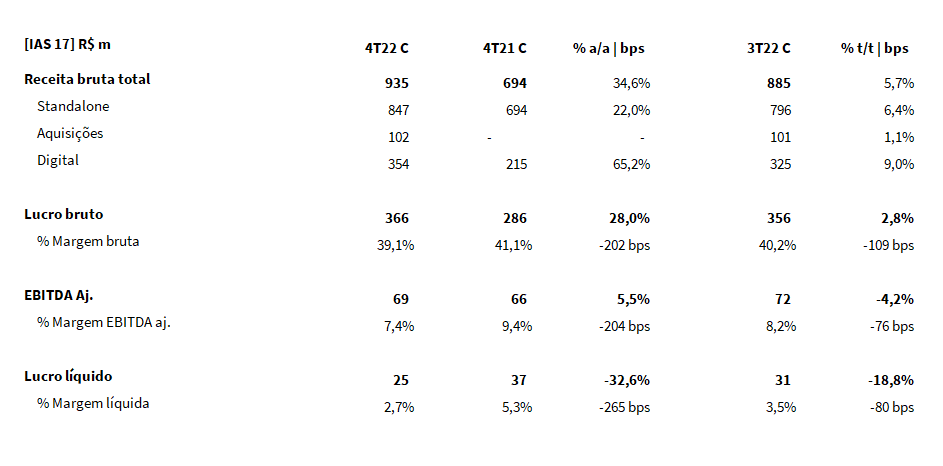

A companhia consolidou uma Receita bruta de R$ 935m (+34,6% a/a; +5,7% t/t) nos últimos 3 meses do ano, sendo 90,6% referente ao faturamento de Petz standalone e 10,4% relativos a aquisições da Zee.Dog e Petix. A seguir, detalharemos um pouco mais da dinâmica de top line.

Petz standalone

Refere-se a produtos e serviços realizadas nas redes de lojas físicas. Também inclui as vendas originadas nos canais digitais. A receita bruta total da Petz standalone foi de R$ 847m (+22,0% a/a), perdendo inclinação de crescimento em relação ao mesmo período de 2021 (+32,3% a/a).

Diante um ritmo de expansão mais acelerado em 2022, a maior parte do crescimento do top line standalone de Petz veio para as 50 novas lojas abertas nos últimos 12 meses. O Same Store Sales (SSS) da companhia foi de +7,1% a/a (vs. 16,9% a/a no 4T21). O arrefecimento da inflação interna do segmento Pet contribuiu para a queda no indicador.

Analisando o faturamento de produtos, vemos a categoria alimentar ganhando +120 bps a/a de participação, atingindo 59,1%. Frente a uma inflação geral ainda em patamares elevados, o mix de alimentos se beneficia da menor elasticidade, ganhando penetração na receita bruta de produtos.

O digital também acaba se beneficiando desse mix de produtos, dada a maior penetração do segmento no canal. O faturamento do canal digital totalizou R$ 306m no 4T22 (+42,5%), sendo responsável por 36,1% da receita bruta da Petz standalone (+520 bps a/a).

Aquisições

Essa linha é composta pelo faturamento de M&A’s realizada pela Petz (Petix + Zee.Dog). A receita bruta de aquisições foi de R$ 102m (-1,7% a/a). A queda é explicada pelo desempenho da unidade Zee.Dog internacional, impactada pelo efeito de inflação global, a qual afeta negativamente o sell out de categorias discricionárias.

A receita bruta da Zee.Dog totalizou R$ 64,5m (-3,1% a/a). Por outro lado, a Petix apresentou uma dinâmica levemente positiva, faturando R$ 37,5m (+0,9% a/a). O braço de tapetes higiênico se beneficiou da antecipação de compras de produtos em set/22 e posterior repasse de preços no mês seguinte.

Digital pressiona margem bruta

O lucro bruto do grupo foi consolidado em R$ 366m (+28,0% a/a; +2,8% t/t), com uma perde de 200 bps a/a na margem bruta, a 39,1% no período.

A menor rentabilidade é explicada por três fatores: (I) maior penetração do canal digital, que trabalha com uma margem de contribuição inferior ao de lojas físicas; (II) crescimento da categoria de alimentos no mix de produto, que gira a uma rentabilidade menor do que os itens não-alimentares; e (III) efeito temporal de descasamento na margem bruta devido à diferença de reconhecimento ICMS CAT-42 relativo ao centro de distribuição de Goiás.

Despesas G&A pressionam

Mesmo diante de uma abertura de lojas agressiva em 2022, a Petz conseguiu apresentar uma diluição nas despesas com vendas (22,8% RB 4T22 vs. 23,6% RB 4T21), reflexo de um ganho de eficiência no digital, especialmente no marketing de performance e last mile.

Contudo, dado o aumento de despesas com aluguel de CDs e maiores gastos com TI corporativo, o aumento das despesas gerais e administrativas pressionou a margem operacional a/a. Trazendo um carrego já negativo da rentabilidade bruta, o EBITDA Aj. do grupo se consolidou em R$ 69m (+5,5% a/a), com uma margem operacional de 7,4% (-200 bps a/a).

Lucro líquido

No resultado financeiro, tivemos um impacto positivo de cerca de R$ 14,2m, a respeito do ajuste a valor justo das parcelas da aquisição do Cão Cidadão, favorecendo a linha. Com isso, a companhia reportou um resultado financeiro positivo em R$ 13,0m vs. R$ 1,2m no 4T21. Vale considerar que a companhia possui uma posição de caixa líquido (-0,3x Div. Líq./EBITDA Ajust. LTM), onde os efeitos onerosos de dívida – junto da alta dos juros – não afetam a última linha do resultado.

Por fim, o lucro líquido ajustado da Petz registrou R$ 24,9m (-32,6% a/a). A queda foi representada por alguns fatores, como: menores benefícios fiscais de JCP e do menor proveito da Lei do Bem, vs. uma base comparativa mais favorável do 4T21; resultado ainda negativo da Zee.Dog, além de considerar aumentos de D&A.