A Petz reportou os resultados do 4º trimestre de 2023 após o encerramento do pregão dessa quinta-feira (07/mar). Confirmando a nossa expectativa quanto a um resultado operacionalmente fraco, a companhia apresentou mais um trimestre de desaceleração no crescimento de receita e de perda de rentabilidade a/a.

Entendemos que a companhia vem se movimentando para ajustes a equação de custos e despesas à nova realidade de crescimento da empresa, principalmente em relação à reestruturação da Zee.Dog e diminuição do gap de rentabilidade entre o canal físico e digital. Porém, acreditamos que há um longo trabalho à frente, uma vez que a companhia segue perdendo margem operacional, trimestre após trimestre.

Em nossa visão, o primeiro semestre de 2024 deve ser ainda desafiador para a companhia, considerando que o cenário macroeconômico ainda tem pesado para o consumo de itens discricionários, como brinquedos e acessórios para pets. O cenário deve começar a melhora apenas ao longo do segundo semestre!

Negociando a 20,0x P/E Est. 2024, reiteramos a recomendação de MANTER, com preço-alvo 12M de R$ 4,20 – upside de 5.2% em relação ao fechamento da segunda-feira (4/mar).

Digital segue ganhando destaque na receita do grupo

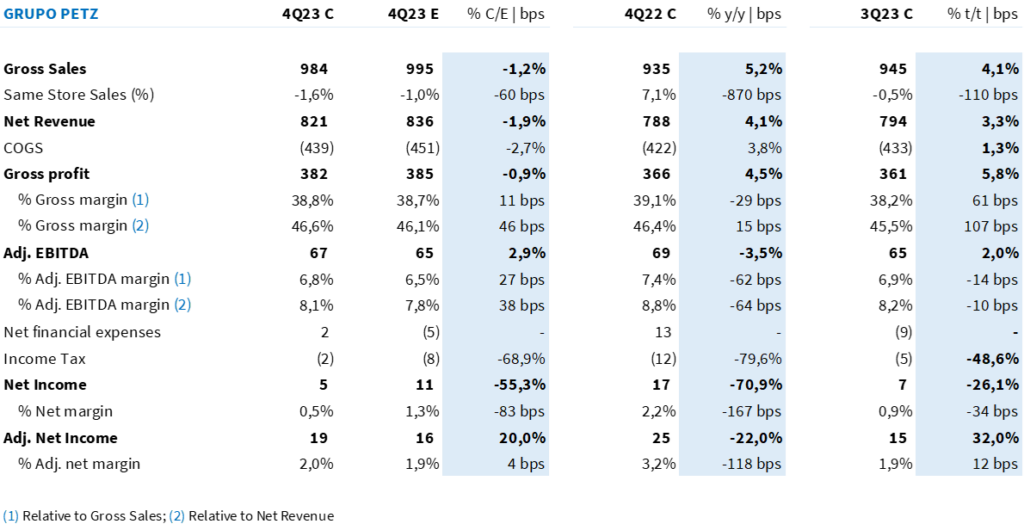

Em linha com nossas estimativas, o Grupo Petz reportou uma receita consolidada de R$ 984m (+5,2% a/a; -1,2% vs. Est. Genial). Vemos a linha de aquisições (Zee.Dog e Petix) ganhando tração (+12,8% a/a), enquanto produtos Petz standalone ainda caminha com certa dificuldade, dado o cenário mais difícil para o consumo de acessórios/brinquedos.

Novamente, o digital foi o destaque dentro de produtos, crescendo +15,4% ano contra ano, para R$ 352,6m, com representatividade de 39,6% (+350 bps a/a) e atingindo um novo recorde de penetração. O desempenho positivo foi fruto de diversas iniciativas implementadas, como (i) melhora no Índice Omnichanel (+150 bps a/a); (ii) gestão eficiente de ruptura; (iii) condições comerciais competitivas.

Faturamento de serviços cai quase 16% a/a

A vertical de serviços segue retraindo a/a, dado a mudança de estratégia da companhia, que segue abrindo lojas sem a presença de Seres. Com a menor metragem a/a e ajustes nas tabelas de preços, visando maior competitividade, o segmento experimenta uma queda de -15,8% a/a, atingindo R$ 30m de faturamento.

Black Friday impulsiona receita das aquisições

Dentro da receita bruta total de Aquisições, a companhia registrou um crescimento de 12,8%, para R$ 115m. Na Zee.Dog, a boa performance de vendas durante a Black Friday junto de novas iniciativas para Zee.Now, impulsionaram a receita da marca em +12,5%, atingindo R$ 72,6m. Já na Petix, a receita foi de R$ 42,5%, expandindo +13,1% com destaque para a categoria de tapete slim.

Mais um trimestre de Same Store Sales negativo

O Same Store Sales foi de -1,6%, caindo -60 bps vs. Est. Genial. Nossa impressão é que, além de um cenário macroeconômico difícil com menor disponibilidade de renda por parte dos consumidores, que compromete, assim, o número de itens vendidos, o cenário de baixa da inflação do segmento pet prejudica o aumento de preços, impactando diretamente na performance do indicador.

Margem bruta pressionada por crescimento do digital

O lucro bruto totalizou R$ 382m (+4,5% a/a; +5,8% t/t), em linha com nossas estimativas (-0,9% vs. Est. Genial), com uma margem de 38,8% (-30bps a/a; +60bps t/t). Conforme o esperado, observamos um ganho sequencial de rentabilidade dado o ajuste de precificação realizado após um 3T mais agressivo em preço.

Por outro lado, a maior penetração do canal digital nas vendas totais (+350bps a/a), combinada com uma base comparativa favorecida por questões tributárias, gerou uma pressão de margem na comparação anual.

Maiores despesas pressionam resultado operacional

Frente ao lançamento de uma nova campanha institucional nacional (em linha com o ‘refresh’ da marca), o grupo reportou um crescimento relevante de despesas com vendas, aumentando sua participação em relação à receita em +160bps a/a.

Conforme comentamos em nosso relatório de prévia, a Petz realizou algumas reestruturações na Zee.Dog, a fim de tornar a operação mais asset light. Entendemos que esses esforços resultaram em uma redução de -7,9% a/a das despesas gerais e administrativas, levando a uma diluição de -100bps a/a dessa linha.

Consolidando as dinâmicas, a companhia reportou um EBITDA ajustado de R$ 67m (-3,5% a/a; +2,9% vs. Est. Genial).

A margem ajustada chegou a 6,8% (-62bps a/a; +27bps vs. Est. Genial) – pressionada em função (i) do carrego negativo da margem bruta e (ii) de um maior nível de despesas com vendas, parcialmente compensados por uma maior eficiência nas despesas gerais e administrativas.

Vale ressaltar que o EBITDA das adquiridas foi positivo em R$ 7,0m (+R$ 1,7m vs. 3T23), seguindo em processo de ramp-up após o breakeven no último trimestre e contribuindo para o resultado consolidado.

E as despesas não recorrentes?

A despesa não recorrente atingiu R$ 7,6m no trimestre, montante +22,4% superior ao apresentado no mesmo período de 2022. A cifra foi impactada por: (i) rescisões trabalhistas, (ii) custos relativos à desmobilização da fábrica Zee.Dog Kitchen e reestruturação da vertical internacional da Zee.Dog e (iii) earnout da transação de Zee.Dog.

Sem ajustes, lucro líquido cai 55% a/a

O resultado financeiro e a provisão de IRPJ/CSLL se consolidaram melhor do que a nossa expectativa, impactado por maiores receitas de variação cambial e benefício fiscal relativo à Lei do Bem. Com isso, a companhia reportou um lucro líquido de R$ 7m (-70,9% a/a; -55,3% vs. Est. Genial) e uma margem líquida de 0,5% (-170bps a/a).

Na visão ajustada, onde a companhia exclui o impacto do plano de opção de compra (R$ 7,3m) e efeitos de despesas não recorrentes (R$ 7,7m), Petz apresentou um lucro líquido ajustado de R$ 19,4m (-22,0% a/a; +20,0% vs. Est. Genial) e uma margem ajustada de 2,0% (-120bps a/a).

Destaque para geração de caixa

Em 2023, a geração de caixa operacional totalizou R$ 241m (vs. um consumo de R$ 503m em 2022), guiada por (i) uma otimização da gestão do capital de giro, que resultou numa redução de -8 dias a/a do ciclo de caixa, e (ii) menores investimentos (R$ 246m vs. R$ 411m em 2022).

O que mais?

Outros pontos relevantes: (i) lojas de safras recentes (2022 e 2023) apresentaram evolução no EBITDA 4-Wall, enquanto as safras antigas (pré-2021) apresentaram uma retração sequencial; (ii) a área média das novas lojas foi de 483m² no 4T23 (vs. 723m² no 4T22), em linha com a estratégia da companhia de focar em lojas menores e com maior espalhamento geográfico; (iii) o canal digital chegou a 395k assinantes; (iv) lançamento do novo app da Petz, que inclui o novo programa de benefícios (Club); (v) a categoria de marca própria chegou a representar ~8,5% do faturamento de produtos; (vi) a companhia pretende aumentar substancialmente o footprint das franquias da Zee.Dog neste ano, além de abrir lojas piloto no formato de bairro.

Tabela 1: Resultado 4T23 Petz (PETZ3) e Estimativas Genial (IFRS 16; R$ milhões).