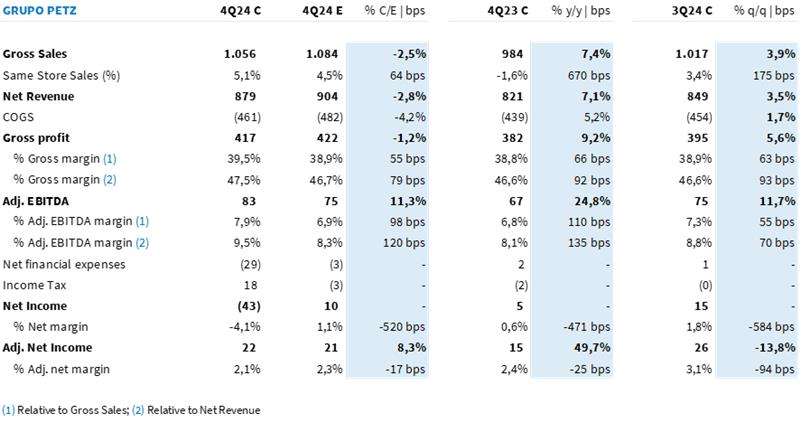

Encerrado o pregão desta quinta-feira (20/mar), a Petz divulgou seus resultados do 4º trimestre de 2024. E, apesar de um prejuízo contábil de R$ 43 milhões, o trimestre foi positivo!

À primeira vista, a afirmação pode soar contraditória, mas os números operacionais revelam uma trajetória saudável. O principal destaque foi a evolução sequencial e anual dos indicadores operacionais, especialmente com o crescimento do canal físico superando o digital, o que elevou a participação desse segmento no mix de faturamento e impulsionou a margem bruta.

O canal de lojas físicas registrou crescimento de 11,4% a/a, com a maior contribuição vinda de lojas maduras (mais de 12 meses). O Same Store Sales (SSS) foi de 5,1% a/a (vs. -1,5% a/a no 4T23 e +3,4% a/a no 3T24), com destaque para as categorias de Higiene e Beleza e Acessórios, que avançaram +16,4% a/a e +15,6% a/a, respectivamente.

Enquanto isso, o canal digital desacelerou, passando de um crescimento de quase 20% a/a para 6,4% a/a. Mesmo assim, os dois canais cresceram acima da inflação do período. E o melhor: com a penetração maior do canal físico, a margem bruta subiu 55bps acima de nossas estimativas, alcançando 39,5% (+65bps a/a).

O forte crescimento das lojas físicas também possibilitou maior diluição das despesas fixas de vendas. Embora o G&A tenha sofrido alguma pressão devido às contratações temporárias para operar o novo Centro de Distribuição, o desempenho foi suficiente para impulsionar o EBITDA Ajustado em 24,8% a/a, 11% acima de nossas estimativas.

Então, o que justifica o prejuízo contábil de R$ 43 milhões? A resposta está em dois eventos sem efeito caixa: impairment e swap cambial.

- Impairment:

- Impacto negativo de R$ 36,6 milhões no lucro líquido.

- Cão Cidadão: Revisão negativa das projeções de longo prazo devido à não implementação de projetos como hotel para pets, dog walker e pet sitter.

- Zee.Dog: Avaliação prejudicada pela elevação do WACC, reduzindo seu valor contábil.

- Swap Cambial:

- A Petz mantém uma dívida 4131 contratada por USD 38,4 milhões (aproximadamente R$ 200 milhões na cotação original).

- Para proteger a dívida contra variações cambiais, a empresa contratou um derivativo com um teto de R$ 8,00. Se o dólar ultrapassar esse valor na data de vencimento, a diferença é custeada pela Petz.

- No 4T24, essa operação gerou um impacto negativo de R$ 12,8 milhões no lucro líquido. Contudo, como o impacto é contabilizado entre os trimestres e o resultado final é neutro ao término do contrato (se o dólar não exceder o teto), não há efeito caixa.

Se excluirmos esses dois efeitos sem impacto financeiro, o lucro líquido ajustado seria de R$ 22,4 milhões (+49,7% a/a), 8,3% acima de nossa projeção.

Como foi o 4T24 da Petz (PETZ3)?

Tendências positivas em vendas

Após um 1º semestre fraco, observamos tendências mais positivas de vendas no 4T24 – seguindo em linha com a recuperação observada no último trimestre. A Petz reportou um faturamento bruto de R$ 1,1 bilhão, acelerando +7,4% a/a e vindo levemente abaixo de nossas expectativas (-2,5% vs. Est. Genial).

Entendemos que a melhora no ritmo de crescimento ao longo do 2º semestre pode ser explicada, principalmente, pela recuperação do crescimento de vendas em lojas físicas (+11,4% a/a) – impulsionado pelo ajuste na estratégia comercial para oferecer produtos com condições mais competitivas e o crescimento de vendas em todas as categorias (destaque para recuperação dos itens discricionários +16% a/a), além de uma base comparativa mais fraca.

Na visão ‘Mesmas Lojas’ observamos novamente uma aceleração sequencial do ritmo de crescimento, dada a melhor performance do canal físico. O Same Store Sales foi de +5,1% a/a (vs. +3,4% a/a no 3T24 vs. -0,7% a/a no 2T24).

O Canal Digital consolidou um crescimento mais normalizado (+6,4% a/a vs. 19,7% a/a no 3T24 vs. 29,2% a/a no 2T24) – desacelerando em relação ao ritmo dos últimos trimestres, em função da forte base comparativa.

A partir do 4T24 a vertical de Serviços passa a encontrar uma base comparável – uma vez que os ajustes realizados no segmento já haviam sido iniciados no ano anterior. Nesse cenário, observamos um crescimento de +14,0% a/a do faturamento desta vertical – interrompendo a sequência de quedas observada ao longo do ano.

Destaque para o avanço de margens!

O mix de vendas mais favorável (crescimento mais normalizado do canal digital e forte crescimento do canal físico), junto a maior penetração de marca própria e ao trabalho de eficiência que vem sendo realizado nas negociações comerciais, impulsionou rentabilidade no trimestre. O lucro bruto totalizou R$ 417m (+9,1% a/a), consolidando uma margem acima de nossas estimativas (+55bps vs. Est. Genial), em 39,5% (+66bps a/a).

Entendemos que a retomada do volume de vendas conseguiu diluir o impacto de maiores despesas, permitindo uma diluição das despesas operacionais (-40bps a/a), apesar do aumento das despesas administrativas em função da necessidade de contratação de pessoal adicional para o CD.

Somando a maior alavancagem operacional ao carrego positivo da margem bruta, observamos um sólido avanço na rentabilidade operacional. A Petz reportou um EBITDA Ajustado de R$ 83m (+24,8% a/a), superando nossas estimativas em +11,3%. A margem EBITDA atingiu 7,9% (+110bps a/a).

Não recorrentes impactam resultado

Despesas não-recorrentes. O grupo reportou um montante de R$ 61 milhões em despesas não recorrentes relacionadas principalmente a baixas por impairment das operações adquiridas Cão Cidadão e Zee.Dog. Além desse fator, o resultado não recorrente também contempla despesas atreladas ao acordo de associação com a Cobasi.

Despesas financeiras pressionadas por questão cambial

No resultado financeiro, observamos um impacto vindo da depreciação cambial observada no período – vale lembrar que a companhia tem ~50% das suas dívidas em dólar -, fazendo com que as despesas financeiras aumentassem 2,2x a/a.

O principal fator para essa variação foi o impacto cambial sobre a dívida 4131, contratada no 1T23, que gerou um efeito negativo de R$ 12,8 milhões no lucro líquido do trimestre. Apesar do hedge integral via swap para real, a variação da marcação a mercado entre trimestres impacta o resultado financeiro sem efeito caixa, devendo se neutralizar ao longo do prazo da dívida.

Lucro ajustado avança +50%

Ao somarmos todas as partes, o lucro líquido ajustado (ajustado por não recorrentes e impacto cambial do Swap da dívida) avançou +50% a/a, mas com um recuo na visão t/t em função de maiores despesas financeiras. O líquido ajustado atingiu R$ 22m (+49,7% a/a; -13,8% t/t) – superando nossas estimativas em +8%.

Na visão contábil (não ajustada por efeitos não recorrentes), a última linha foi pressionada pelos impactos extraordinários negativos citados acima, implicando em um prejuízo líquido contábil de -R$ 43m.

Tabela 1: Expectativa Genial vs. Consolidado Petz (R$ milhões; IAS 17).