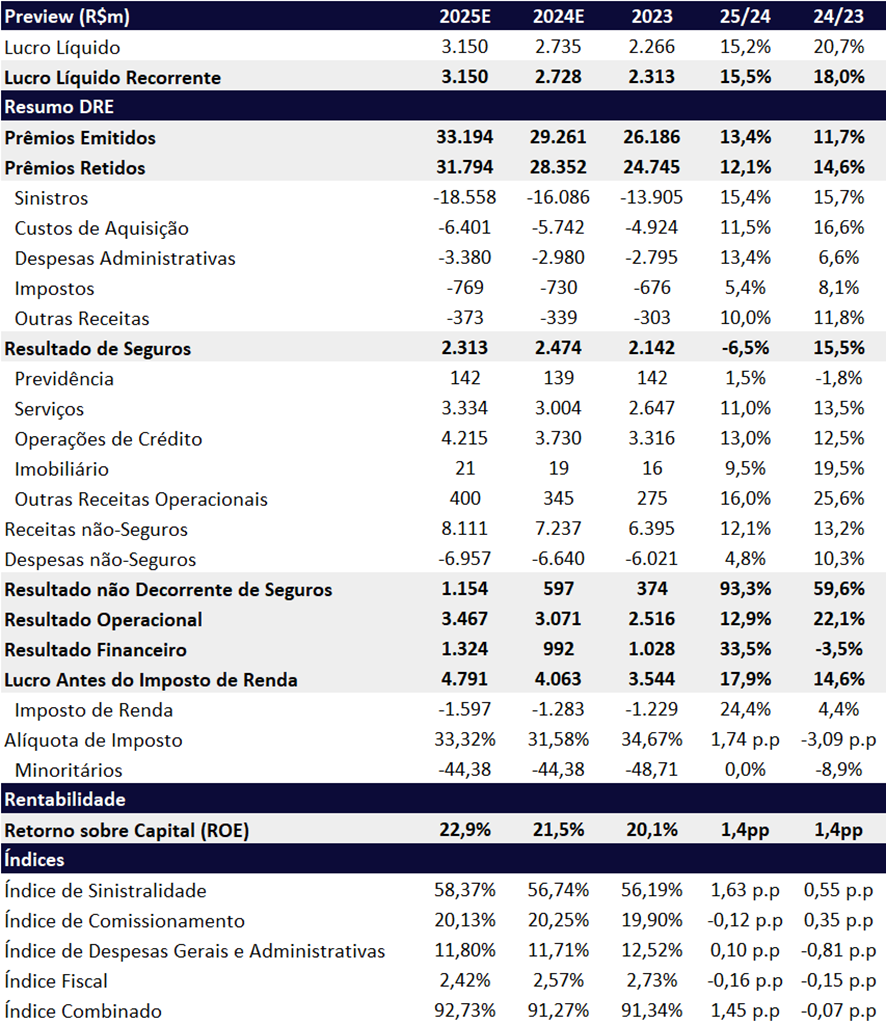

Esperamos um outlook positivo para a Porto em 2025, impulsionado pelo crescimento acelerado das unidades mais rentáveis, como Bank, Saúde, Vida e Patrimonial, que deve superar o avanço do segmento de seguro automóvel, menos lucrativo. Esse movimento será complementado por ganhos de eficiência operacional e pela estratégia de diversificação de produtos, ajudando a expansão estrutural do ROE da companhia. Embora a alta dos juros deva desacelerar a emissão de prêmios, esse impacto tende a ser mais do que compensado por um resultado financeiro mais robusto. Projetamos para 2025 um crescimento de +15,5% a/a no lucro líquido, alcançando R$ 3,15 bilhões, o que representa um sólido ROE de 22,9% (+1,4 pp a/a).

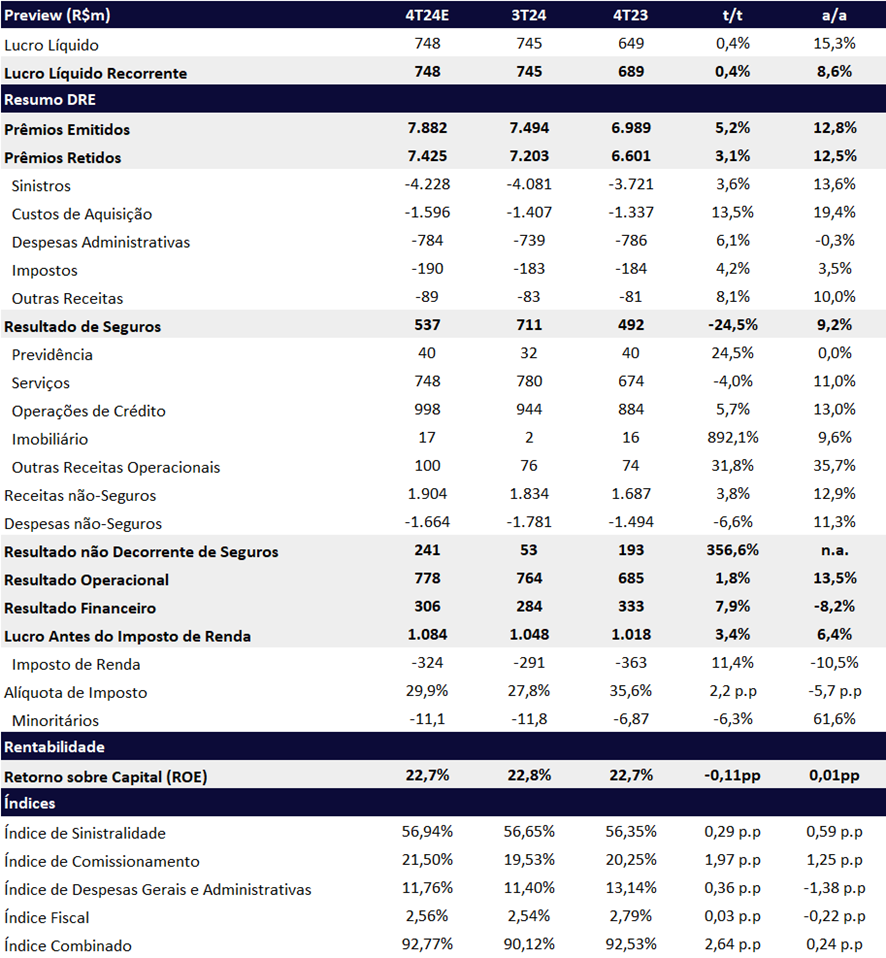

Para o 4T24, esperamos um trimestre de desaceleração, mas ainda com resultados robustos para a Porto. Nossas projeções indicam um lucro recorrente de R$ 748 milhões (+0,4% t/t e +8,6% a/a), atingindo uma rentabilidade (ROE) de 22,7%. Estimamos que os prêmios emitidos alcancem R$ 7,88 bilhões, crescendo +5,2% t/t e +12,8% a/a. Além disso, esperamos um cenário mais positivo para o resultado financeiro, que deve atingir R$ 306 milhões, uma alta de +7,9% t/t, mas ainda em queda de -8,2% a/a devido à base comparativa mais forte do ano anterior.

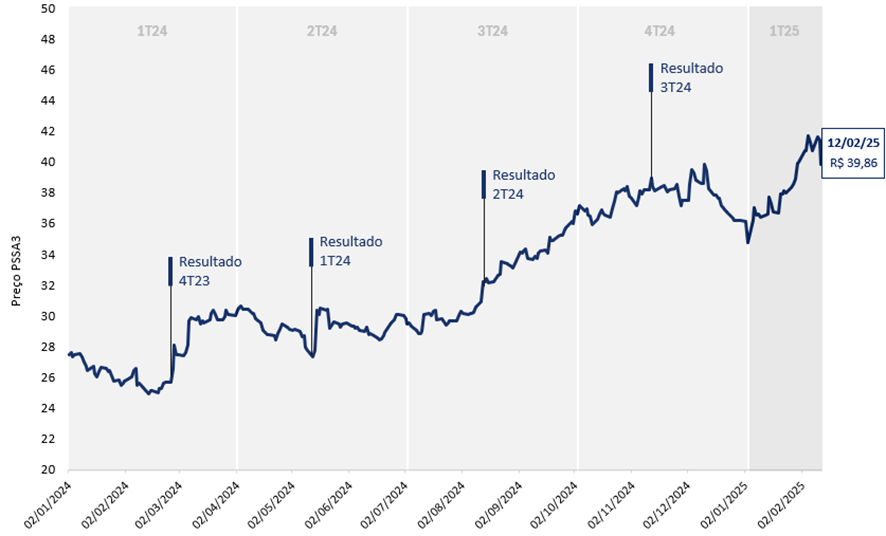

Apesar da excelente performance das ações nesses últimos 6 meses, seguimos otimistas com a tese de investimento da Porto, sustentada pelo crescimento das verticais mais rentáveis e pela eficiência operacional. O fortalecimento do canal corretor, por meio de treinamentos e maior diversificação de produtos, tem ampliado as vendas cruzadas e melhorado o mix de receitas, contribuindo para a evolução estrutural da rentabilidade. Acreditamos que a companhia seguirá entregando um ROE acima de 20% no médio-longo prazo, consolidando sua posição como líder no setor de seguros.

Por fim, as ações da Porto (PSSA3) estão sendo negociadas a múltiplos atrativos, com 9,4x P/E 2024e, 8,2x P/E 2025e e 2,0x P/VP 2024e, além de um dividend yield de 6,4% em 2025. Reiteramos nossa recomendação de COMPRAR, com preço-alvo de R$ 50,0, refletindo um upside de +25,4%.

Porto (PSSA3) | Prévia 4T24: ROE de 22,7%, Salto Estrutural

Performance Histórica Porto Seguro (PSSA3): Resultados Impulsionam Preço da Ação

4T24: Resultados Impulsionados pelo Desempenho Não-Seguro e Financeiro

Esperamos que a Porto apresente bons resultados no 4T24, apesar de uma desaceleração no crescimento do lucro, que deve atingir R$ 748 milhões (+0,4% t/t e +8,6% a/a), refletindo um ROE de 22,7%, patamar que consideramos atrativo para a empresa. A divulgação dos resultados está prevista para o dia 14/fev, sexta-feira.

No trimestre, os principais destaques devem ser:

- Prêmios emitidos: Crescimento de +5,2% t/t e +12,8% a/a, impulsionado pelo forte avanço da vertical de Saúde (+47,0% a/a), enquanto o segmentode Auto deve registrar um crescimento mais modesto de +3,0% a/a, refletindo um ambiente de maior competição.

- Sinistralidade: Esperamos um aumento pontual dos sinistros de +3,6% t/t e +13,6% a/a, impactado pela uma normalização no segmento Patrimonial. Esperamos um aumento marginal de sinistralidade de 0,29 pp t/t e 0,59 pp a/a para 56,94%.

- Comissões: Estimamos um piora por conta do mix de 1,97 pp t/t e 1,25 pp a/a.

- Não-Seguros: Esperamos um melhor resultado das unidades Porto Bank e Serviços, compensando a piora nas unidades de seguros (Seguro e Saúde).

- Resultado financeiro: Deve crescer +7,9% t/t, embora ainda apresente queda de -8,2% a/a, refletindo o benefício da Selic elevada, que deve impulsionar a rentabilidade da carteira de investimentos.

2025: Porto Saúde e Porto Bank como Destaques

Para 2025, acreditamos que a Porto está bem-posicionada para manter um crescimento robusto, com rentabilidade elevada e sustentável. Projetamos um lucro líquido de R$ 3,15 bilhões (+15,5% a/a), resultando em um ROE de 22,9% (+1,4pp a/a). Essa expansão da rentabilidade deve ser impulsionada pelo maior peso das verticais mais rentáveis, em detrimento do segmento de Auto, que possui rentabilidade inferior.

A seguir, destacamos as perspectivas de cada vertical de negócios da Porto:

- Vertical Saúde: A vertical Saúde deve continuar sendo o grande destaque da companhia em 2025, com forte crescimento de receita, ROE crescente e sinistralidade sob controle. O mix de produtos mais favorável e o aprimoramento do canal corretor, por meio de treinamentos e melhorias nos sistemas, têm ampliado a adoção de produtos de saúde por corretores que anteriormente atuavam apenas com seguros de automóveis. Essa estratégia deve fortalecer ainda mais a participação desta vertical no resultado consolidado.

- Vertical Bank: A Porto Bank tem registrado um crescimento robusto no segmento de consórcios de automóveis e imóveis, uma área de alta rentabilidade que deve continuar impulsionando os resultados da companhia. Além disso, a empresa está investindo em novas iniciativas digitais, como o lançamento de contas digitais PF, já disponíveis, e a versão PJ, prevista para o 1S25. Ambas as soluções utilizam a infraestrutura de banking as a service do Itaú, reforçando o potencial da vertical como uma nova alavanca de crescimento para os próximos anos.

- Vertical Seguro: No segmento de Automóveis, projetamos um crescimento mais modesto de +4,4% a/a, pressionado pela intensificação da concorrência e pela estratégia de precificação mais elevada adotada pela companhia. Em contrapartida, os seguros de Vidae Patrimonial – mais rentáveis que o auto – devem crescer cerca de 13,0% cada, contribuindo para um mix mais favorável e fortalecendo a rentabilidade da vertical de Seguros.

Porto (PSSA3) | 2024e e 2025e: Projetamos lucro crescendo +15,5% em 2025

Prêmios: Crescimento Modesto, Impulsionado por Saúde

Para o 4T24, estimamos que os prêmios emitidos atinjam R$ 7,9 bilhões no 4T24, representando um crescimento de +5,2% t/t e +12,8% a/a. Esse avanço é impulsionado principalmente pelo segmento de Saúde, que deve expandir +47% a/a, refletindo a forte ganho de mercado sobre uma base ainda pequena. Além do Saúde, o desempenho por segmento no 4T24:

- Auto: Crescimento mais modesto de +3% a/a, revertendo a queda do 3T24, após ajustes de preços.

- Vida: Alta de +9% a/a, puxada pelo avanço no segmento corporativo.

- Patrimonial: Crescimento de +6% a/a, impactado por um ambiente competitivo mais intenso.

Em relação aos prêmios retidos, projetamos um avanço de +3,1% t/t e +12,5% a/a, atingindo R$ 7,4 bilhões, acompanhando a dinâmica dos diferentes segmentos.

Para 2025, esperamos uma leve aceleração nos prêmios emitidos, que devem alcançar R$ 33,2 bilhões, com crescimento de +13,4% a/a (vs. +11,7% em 2024). Desempenho por segmento em 2025 segue:

- Saúde: Crescimento ainda bem sólido, porém em desaceleração, de +34,7% a/a.

- Patrimonial: Crescimento de +12,0% a/a, melhora marginal em relação aos +9,5% projetados para 2024.

- Vida: Reaceleração para +12,8% a/a, impulsionada pelo segmento corporativo.

- Auto: Reaceleração para +4,4% a/a, mas ainda em patamares mais baixos em comparação com anos anteriores, pressionado pelo menor espaço para repasse de preços por conta do ambiente competitivo.

Para os prêmios retidos, estimamos um crescimento de +12,1% a/a, atingindo R$ 31,8 bilhões.

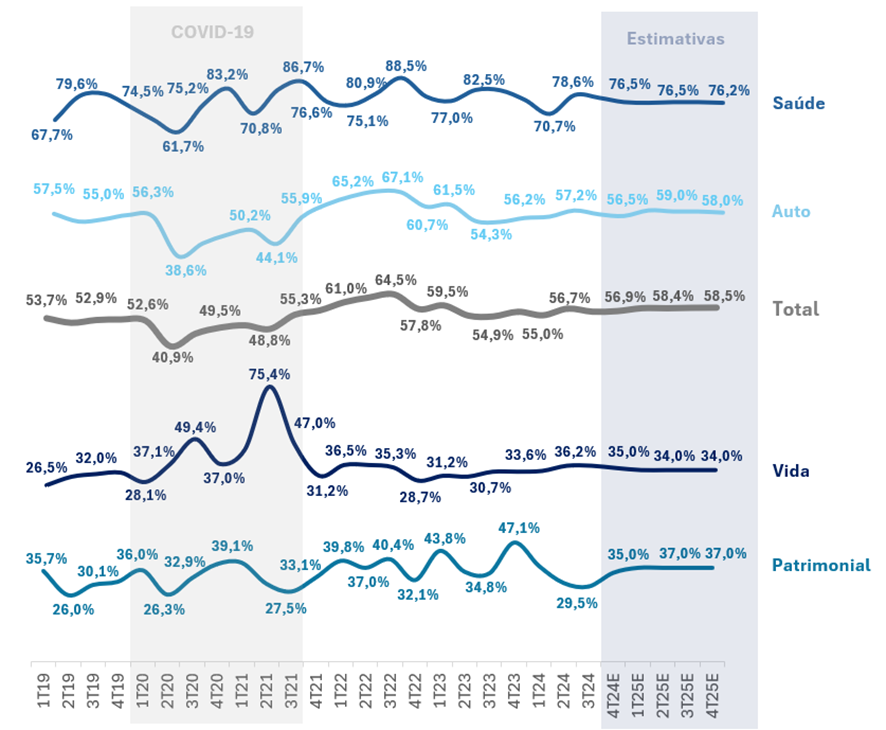

Sinistralidade: Piora Marginal, com Pressões t/t no Segmento Patrimonial

Estimamos que a sinistralidade consolidada atinja 56,9% no 4T24, refletindo uma piora de +0,29 pp t/t e +0,59 pp a/a, impulsionada por pressões em algumas verticais. Desempenho por segmento no 4T24:

- Auto: A sinistralidade deve atingir 56,5%, controlada, com uma queda de –0,3 pp t/t. No comparativo anual, há alta de +0,3 pp a/a.

- Saúde: Projetamos uma melhora de –2,1 pp t/t e -1,1 pp a/a, atingindo um bom desempenho de 76,5% para o segmento.

- Vida: Estimamos um bom índice de sinistralidade de 35,0%, com queda de –1,2 pp t/t, impulsionada pela maior participação do corporativo. No entanto, no comparativo anual, projetamos uma alta de +1,8 pp a/a.

- Patrimonial: O segmento deve registrar uma piora significativa t/t, mas ainda em patamares bem atrativos. Estimamos que a sinistralidade atinja 35,0% (+5,5 pp t/t e -12,1% a/a), impactada pela concorrência acirrada e pelo aumento na frequência de sinistros.

Para 2025, projetamos uma alta na sinistralidade consolidada de +1,6 pp a/a, alcançando 58,4%. Estimamos que a piora será impulsionada principalmente pelos segmentos Patrimonial (+3,7 pp a/a, atingindo 37,0%) e Auto (+1,3 pp a/a, chegando a 58,5%). A dificuldade de repasse de preços e o cenário de inflação persistente são os principais fatores por trás desse movimento.

Por outro lado, esperamos uma melhora marginal nos segmentos de Saúde (-0,2 pp a/a, para 76,3%) e Vida (-1,2 pp a/a, para 34%), que devem continuar se beneficiando de ajustes operacionais e da maior participação de produtos corporativos.

Sinistralidade 4T24E e 2025E: Quebra por Segmento

Resultado Financeiro: Impulso da SELIC Elevada

Para o 4T24, estimamos que o resultado financeiro registre um crescimento de +7,9% t/t, impulsionado pela alta na taxa de juros, embora ainda apresente uma queda anual de -8,2% a/a, totalizando R$ 306 milhões.

Para 2025, projetamos um crescimento robusto no resultado financeiro, que deve continuar se beneficiando do ambiente de juros elevados, expandindo +33,5% a/a e atingindo R$ 1,32 bilhão.

Imposto: Beneficiado pelo JCP

Para o 4T24, projetamos uma alíquota de imposto de 29,9% (+2,2pp t/t e -5,7pp a/a), favorecida pelo pagamento de Juros sobre Capital Próprio (JCP) no valor de R$ 269 milhões.

Para 2025, estimamos que a alíquota suba para 33,3% (+1,74pp a/a), refletindo uma normalização gradual da carga tributária ao longo do ano.