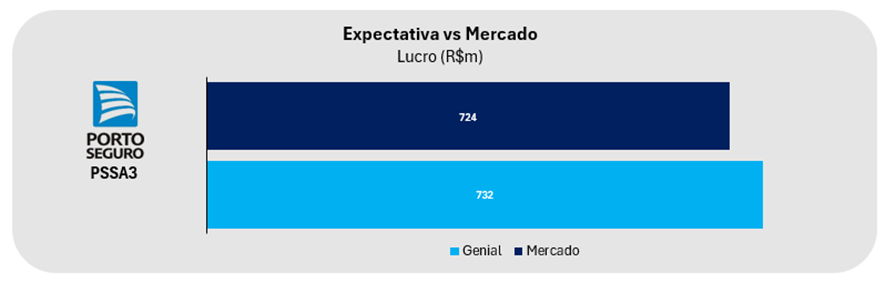

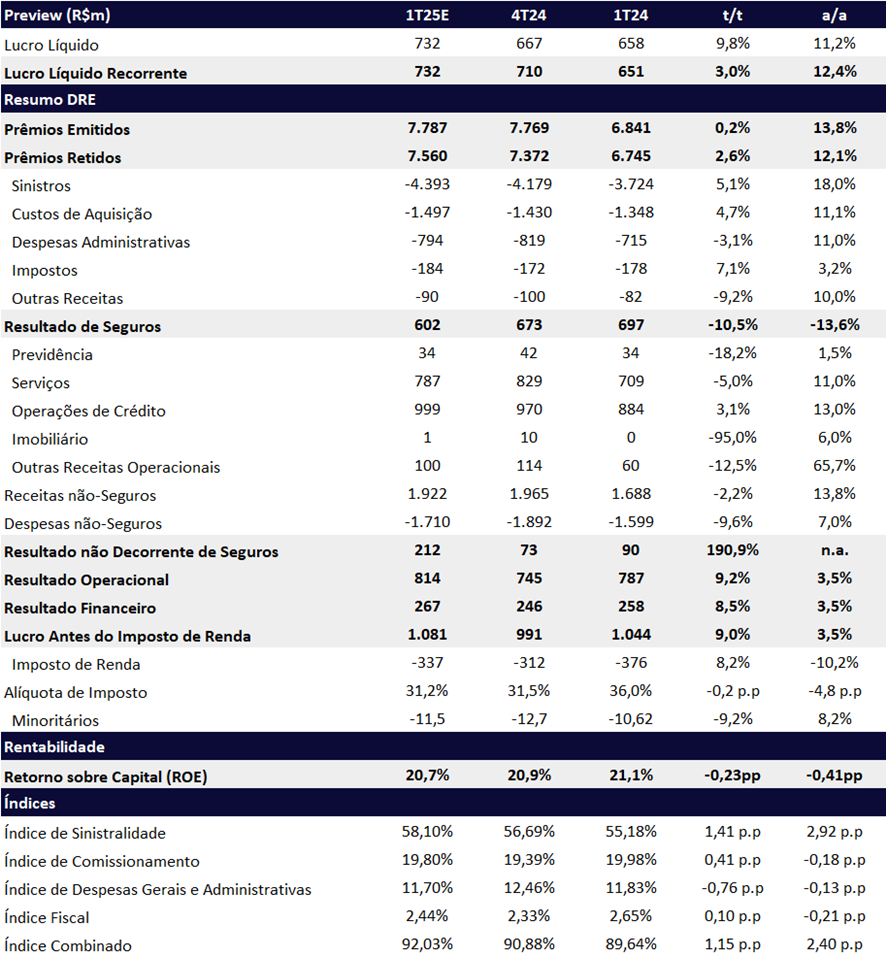

Projetamos que a Porto registre um resultado sólido no 1T25, com lucro líquido de R$ 732 milhões, crescimento de +3,0% t/t e +12,4% a/a, refletindo um ROE de 20,7% (-0,23 pp t/t; -0,41 pp a/a), patamar que consideramos atrativo.

O primeiro trimestre costuma ser sazonalmente mais fraco, impactado por sinistros decorrentes de chuvas e/ou roubo de automóveis. Em 2024, essa sazonalidade foi alterada por efeitos climáticos extremos, com poucas chuvas no 1T24 e, posteriormente, enchentes no Rio Grande do Sul no 2T24.

Apesar da expectativa de deterioração sequencial da sinistralidade, impulsionada por um início de ano com chuvas mais intensas, acreditamos que o bom desempenho do resultado financeiro — beneficiado pela Selic elevada — deve compensar esse impacto. Além disso, não esperamos a repetição de uma catástrofe climática como a do 2T24, o que favorece a base de comparação para o próximo trimestre.

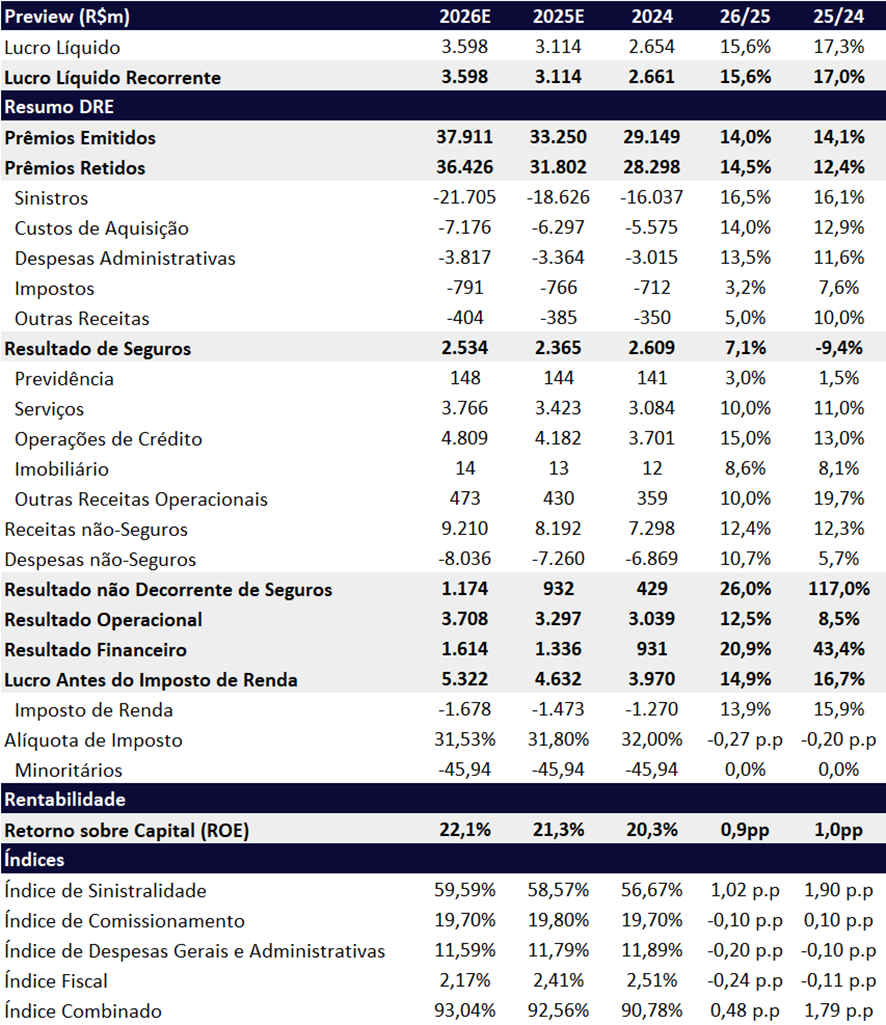

Mantemos uma visão construtiva para 2025. Projetamos crescimento de lucro de dois dígitos (+17,0%), com rentabilidade elevada e sustentável, impulsionada pelo avanço de segmentos mais rentáveis — Bank, Saúde, Vida e Patrimonial — em detrimento da menor participação do seguro Auto, além da melhora contínua da eficiência operacional. Com isso, estimamos que a rentabilidade estrutural da companhia evolua de um patamar histórico de ROE de ~15% para acima de 20%. Cabe destacar que a Porto opera com R$ 3,34 bilhões em excesso de capital, equivalente a 31,2% do seu patrimônio líquido, o que confere flexibilidade estratégica adicional, embora represente um fator de diluição do ROE reportado.

Como diferencial competitivo, a companhia continua fortalecendo o canal corretor, com diversificação de produtos, e intensificação de treinamentos, o que tem contribuído para a ampliação das vendas cruzadas, um melhor mix de receitas e suporte à rentabilidade estrutural.

Acreditamos que o principal destaque positivo está na contínua diversificação para segmentos de maior rentabilidade. No comparativo trimestral, o destaque deve ser o resultado financeiro, com projeção de alta de +8,5% t/t, sustentado pela manutenção dos juros elevados, o que favorece a carteira de ativos pós-fixados.

Por outro lado, projetamos uma alta significativa na sinistralidade consolidada (+5,1% t/t; +18,0% a/a), reflexo do aumento de eventos nos segmentos Auto e Patrimonial, impactados pela sazonalidade de chuvas já mencionada.

No lado comercial, estimamos que os prêmios emitidos alcancem R$ 7,78 bilhões, refletindo estabilidade t/t (+0,2%) e sólido crescimento a/a (+13,8%), puxado principalmente pela forte expansão da unidade de Saúde (+38,0% a/a nos prêmios emitidos).

Além disso, esperamos que a unidade financeira Porto Bank mantenha sua trajetória de crescimento consistente, com provisões sob controle, rentabilidade saudável e expansão de carteira em ritmo sólido — com destaque para o produto Consórcio, que deve crescer na faixa de 30% a/a.

Dessa forma, mantemos convicção de que a estratégia da Porto sustenta um ROE acima de 20% no médio e longo prazo. Diante de uma perspectiva mais otimista, revisamos para cima nossas estimativas e reiteramos a recomendação de COMPRA, destacando a Porto como nossa top pick no setor de Seguros. Elevamos o preço-alvo em R$ 4,00 por ação, para R$ 54,00, o que representa um upside de +23,5% em relação ao último fechamento (02/maio).

Nosso preço-alvo é baseado em um ROE sustentável de 21,0%, custo de capital (Ke) de 14,3% e taxa de crescimento (g) de 9,0%. As ações seguem negociadas a múltiplos atrativos:

- 9,1x P/E 2025e

- 7,9x P/E 2026e

- 2,0x P/VP 2024

- Dividend yield estimado de 5,7% em 2025

Porto (PSSA3) | Prévia 1T25: Resultado Financeiro Impulsiona Lucro t/t

2025: Crescimento Impulsionado pelos Segmentos Mais Rentáveis

Mantemos uma visão positiva para a Porto em 2025, impulsionada pelo crescimento acelerado das verticais e produtos com maior rentabilidade — Bank (Consórcio), Saúde, Vida e Patrimonial —, que devem superar o avanço do segmento de seguro Auto, tradicionalmente menos lucrativo. Esse movimento deve ser reforçado por ganhos de eficiência operacional e pela estratégia de diversificação de produtos, sustentando a trajetória de expansão estrutural do ROE da companhia.

Embora os juros em patamares elevados devem limitar o crescimento dos prêmios emitidos no segmento de seguro automóvel, acreditamos que esse efeito será mais do que compensado pelo forte desempenho do resultado financeiro e do crescimento desses segmentos (Consorcio, Saúde, Odontológico, Patrimonial e Vida). Para o ano, projetamos um lucro líquido de R$ 3,1 bilhões (+17,0% a/a), com ROE de 21,3% (+1,0pp a/a).

Guidance: Diversificação e Foco em Rentabilidade

O guidance para 2025 reforça a estratégia da Porto de diversificação e foco em rentabilidade, com destaque para o crescimento da vertical de Saúde e para a continuidade de um ambiente de juros favorável para o resultado financeiro.

Pelo ponto médio do guidance, estimamos um lucro de R$ 3,1 bilhões em 2025, representando um crescimento de +17,3% a/a, em linha com nossas projeções. A expansão deve ser impulsionada pelo fortalecimento da Porto Saúde e de outros segmentos com alta rentabilidade, ganhos de eficiência operacional e um desempenho financeiro robusto. Por outro lado, o guidance para 2025 também aponta para uma desaceleração no crescimento da vertical de Seguro Automóvel, acompanhada por um aumento na sinistralidade.

Guidance 2025: Crescimento de +17,3% a/a do Lucro

Porto (PSSA3) | 2025e e 2026e: Rentabilidade em Patamares Robustos

Prêmios: Crescimento Impulsionado por Saúde

Projetamos que os prêmios emitidos da Porto atinjam R$ 7,8 bilhões no 1T25, um avanço de +0,2% t/t e +13,8% a/a, sustentado principalmente pelo desempenho robusto da vertical de Saúde (+38,0% a/a), que deve ser impulsionado pela expansão do número de clientes, mesmo diante do processo de limpeza na base de beneficiários.

Desempenho por segmento:

- Auto: estimamos um crescimento mais moderado de +5,0% a/a, refletindo a estratégia de foco em rentabilidade em meio a um ambiente competitivo mais desafiador.

- Saúde: forte avanço de +38,0% a/a, refletindo um forte ganho de mercado sobre uma base ainda pequena.

- Vida: alta de +12,0% a/a, em linha com o desempenho consistente observado nos últimos trimestres.

- Patrimonial: estimamos um bom crescimento de +12,0% a/a.

Sinistralidade: Pressões do Segmento Auto

Projetamos uma sinistralidade consolidada de 58,1% no 1T25, com alta de +1,4pp t/t e +2,9pp a/a, pressionada principalmente pela vertical de Auto. O desempenho reflete, em grande parte, a maior incidência de chuvas sazonalmente mais forte neste trimestre, sobretudo em relação ao 1T24, que foi atipicamente mais seco.

Desempenho por segmento:

- Auto: estimamos uma sinistralidade em 60,0%, com alta de +3,2pp t/t e +3,8pp a/a, refletindo o maior volume de ocorrências relacionadas a eventos climáticos no período.

- Saúde: deve manter uma sinistralidade controlada em 72,0%, com queda de -3,7pp t/t, mas com leve alta de +1,3pp a/a, refletindo uma carteira de clientes equilibrada e a atuação eficaz do time médico da Porto no combate a fraudes.

- Vida: esperamos uma sinistralidade de 35,0%, com alta moderada de +1,9pp t/t e +1,4pp a/a, ainda em níveis saudáveis.

- Patrimonial: a sinistralidade deve alcançar 40,0%, alta de +1,5pp t/t e +2,3pp a/a, também impactada por uma base comparativa favorecida no 1T24, quando houve menor incidência de enchentes.

Resultado Financeiro: Impulso da Taxa de Juros

Esperamos um resultado financeiro de R$ 267 milhões no 1T25, com alta de +8,5% t/t e +3,5% a/a, sustentada principalmente pelo aumento da taxa Selic, que segue favorecendo o retorno da carteira de investimentos da companhia.

Imposto: Beneficiado pelo JCP

Para o 1T25, projetamos uma alíquota de imposto de 31,2%, favorecida pelo pagamento de Juros sobre Capital Próprio (JCP).