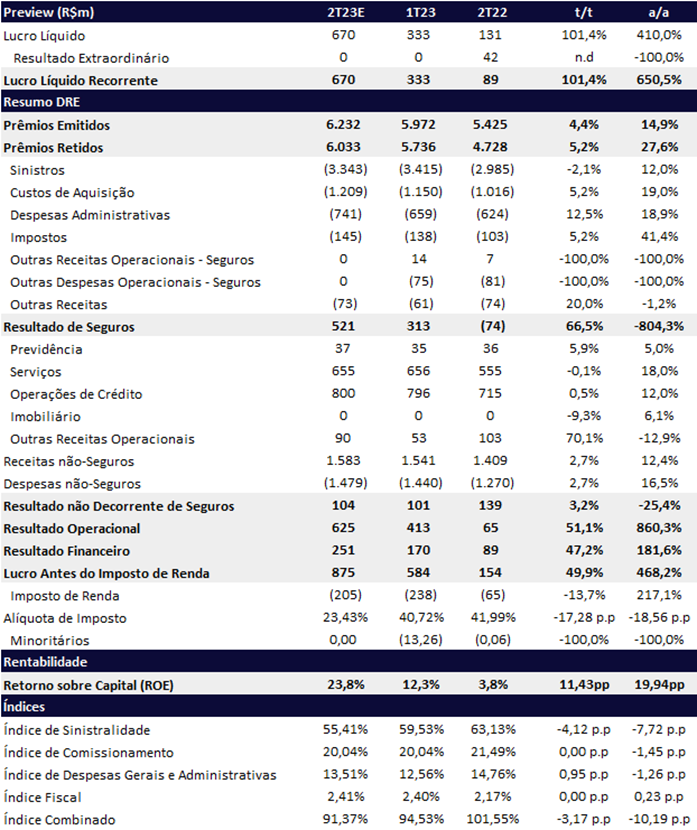

Esperamos um ótimo segundo trimestre para a Porto, podendo bater o recorde histórico de lucro trimestral da companhia. Nossas projeções consideram um lucro líquido de R$ 670m, crescimento de fortes de 101% t/t e 650% a/a, implicando em uma rentabilidade (ROE) de 23,8% (+11,4pp t/t e +19,9pp a/a). Obviamente a base de comparação é favorável e a seguradora está pagando proventos de JCP esse trimestre, diminuindo sua alíquota de imposto. Mas no geral, acreditamos que as tendencias operacionais são boas e o resultado financeiro tende a se normalizar para um patamar de pelo menos próximo ao CDI ao longo do tempo.

Acreditamos que o trimestre seja beneficiando por alguns fatores:

- Reconhecimento de receita (prêmios ganhos) em crescimento;

- Sinistralidade em níveis bem mais atrativos ajudando a rentabilidade (já antecipados pelos dados da Susep);

- Resultado financeiro normalizando, com uma performance de renda variável melhor no trimestre;

- Alíquota de imposto em patamares mais atrativos, com o benefício fiscal do pagamento de proventos JCP.

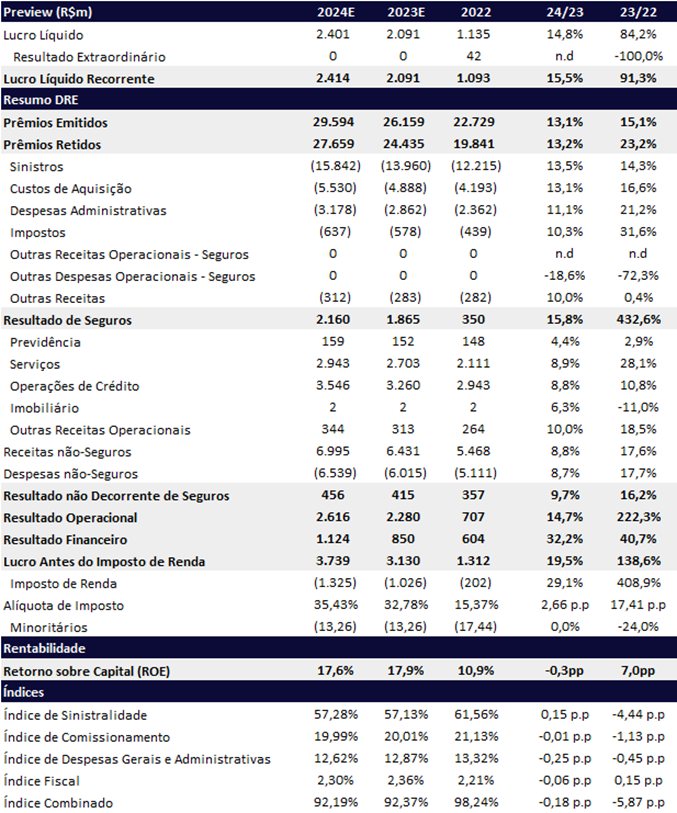

Para o ano de 2023, acreditamos que o resultado da companhia continuará forte, com um lucro projetado de R$ 2,09b (+84,2% a/a) e ROE de 17,9% (+7,0pp a/a).

Dessa forma, continuamos com nossa visão mais positiva para a companhia e reiteramos nossa recomendação de COMPRAR com preço alvo de R$ 34,70. Vemos as ações ainda atrativas negociando a 8,5x P/L 23E e 7,4x P/L 24E, além de negociar a 1,4x P/VP 23E.

Prêmios Emitidos:

Esperamos que os prêmios emitidos continuem com uma boa dinâmica, apresentando um crescimento de 4,4% t/t e 14,9% a/a batendo R$ 6b. Apesar do bom crescimento anual, esperamos uma desaceleração em relação ao trimestre anterior devido a base comparativa começar a ficar mais forte devido as reprecificações que vieram ocorrendo ao longo do tempo.

Já para os prêmios retidos (receita), estimamos que o bom desempenho continue com o reconhecimento dos aumentos de preços para fazer frente a inflação de automóveis e autopeças do ano passado.

Sinistralidade:

O índice de sinistralidade deve vir bem positivo para o 2T23. Nossas estimativas incorporam um índice de 55,4% (-4,12 pp t/t e -7,72pp). O trimestre deve ser positivo em praticamente todas as linhas, mas com o segmento auto apresentando uma forte melhora, beneficiado em parte pelo mês de abr/23 que atingiu uma sinistralidade de apenas 50% aproximadamente, de acordo com os dados da SUSEP (Superintendência de Seguros Privados).

Resultado Financeiro:

Para este trimestre esperamos que o resultado financeiro venha bem melhor que no trimestre passado, apresentando um crescimento de 47,2% t/t e 181,6% a/a, beneficiado em parte pelas alocações em ações. Assim, estimamos um total de R$ 251m para o 2T23.

Imposto:

Acreditamos que a alíquota de imposto deve ser beneficiada pelo pagamento de Juros sobre Capital Próprio (JCP), além de contar com um benefício da lei do bem. Assim, estimamos uma alíquota de 23,4% para o 2T23, bem menor que a alíquota de 40,7% do 1T23.