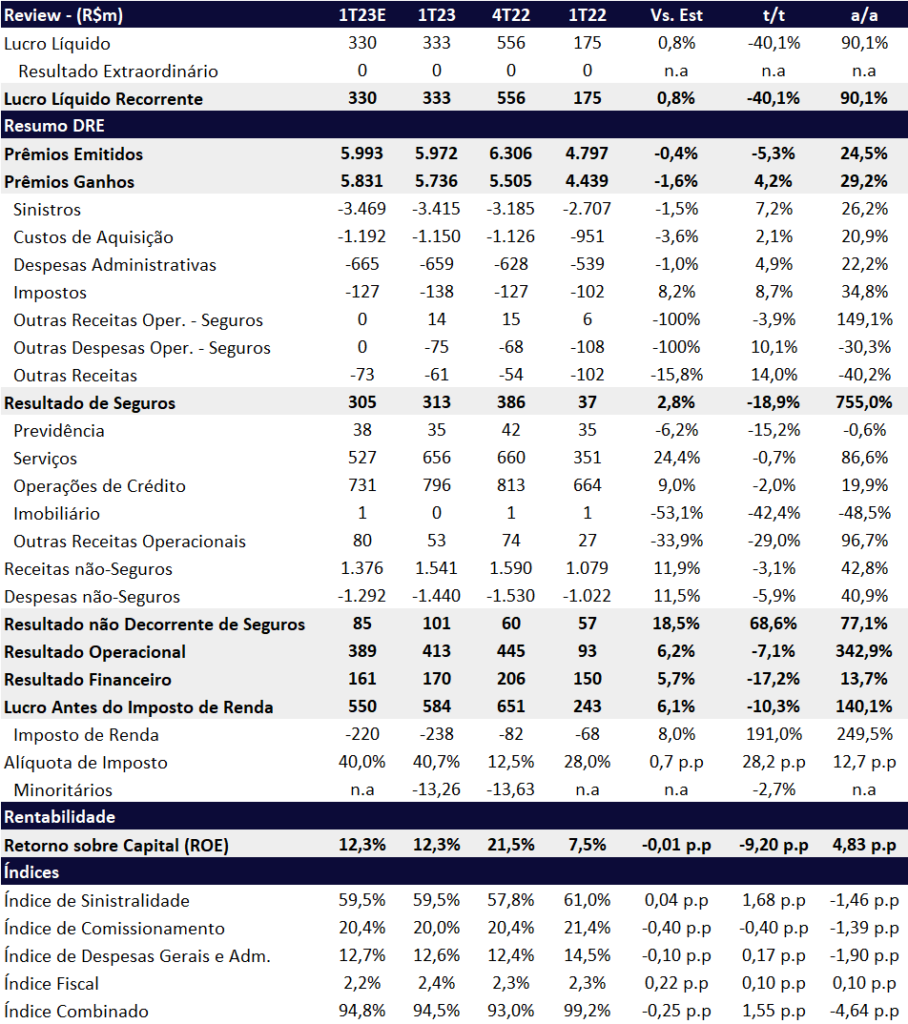

Como havíamos estimado, a Porto reporta um lucro recorde para um primeiro trimestre apesar do impacto das fortes chuvas no litoral de São Paulo. O lucro líquido de R$ 333m cresceu 90% a/a, em linha com nossas estimativas de R$ 330m, mas 5% abaixo do esperado pelo mercado de R$ 349m. Com isso, a Porto atingiu um ROE de 12,3% no trimestre (+4,9pp a/a), ainda abaixo de seu potencial, mas com perspectivas de melhora nos próximos trimestres, na nossa visão.

A melhora do resultado ocorreu devido a: (i) crescimento robusto de prêmios por conta da adequação na precificação e aceleração de vendas em determinadas praças; (ii) melhora na sinistralidade mesmo com os sinistros de chuvas; (iii) melhora do índice de comercialização; (iv) melhora no índice de despesas administrativas; (v) Porto Saúde aumentou o lucro em 19% a/a. Por outro lado, as unidades (ex-seguros e saúde) não apresentaram uma forte contribuição para o trimestre. O lucro da Porto Bank caiu 12% a/a e a unidade de serviços continuou no prejuízo.

Como resultado, o índice combinado melhorou com a redução de -4,6pp a/a para 94,5%. A alíquota de imposto veio cheia em 41% neste trimestre, já que a seguradora não pagou JCP nesse trimestre e consequentemente não obteve benefício fiscal.

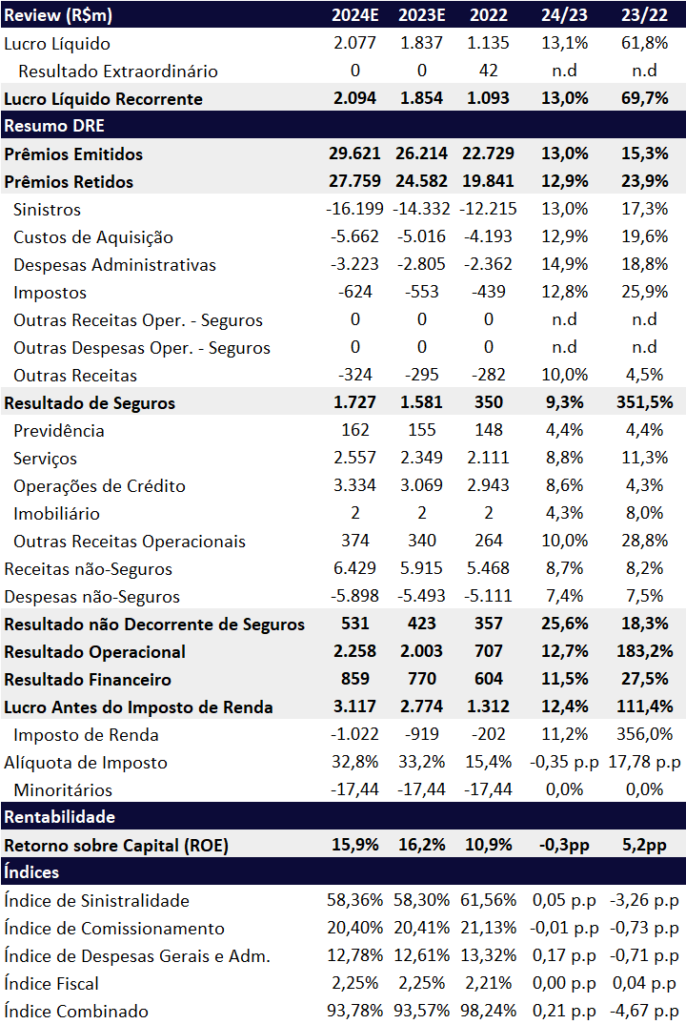

Com o resultado em linha com nossas estimativas, continuamos otimistas com a tese de Porto para 2023, que deve se beneficiar da reprecificação dos produtos e melhora da sinistralidade que deve ser impulsionada pela queda dos preços de veículos e autopeças. Assim, reiteramos nossa recomendação de COMPRA com preço alvo de R$ 33,40.

A partir deste trimestre, a Porto passou a divulgar de forma mais detalhada as quatro verticais de negócios: Porto Seguro, Porto Saúde, Porto Bank e Serviços.

Sinistralidade

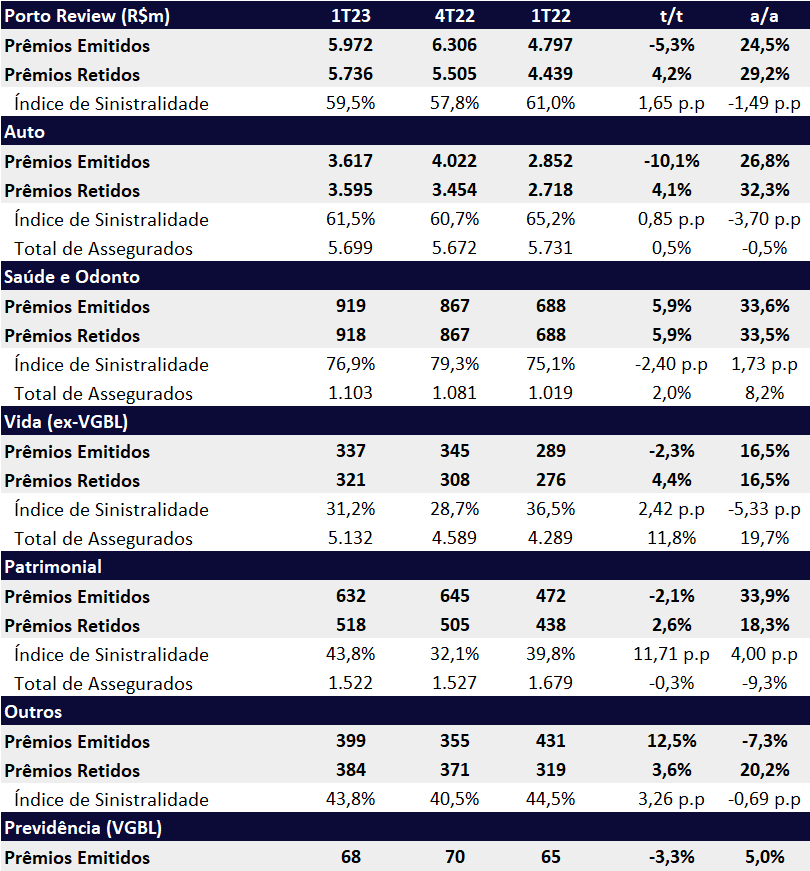

Apesar do desastre ocorrido durante o Carnaval no litoral norte de São Paulo, que impactou em um número oito vezes maior que o estimado para feriado do Carnaval, o índice de sinistralidade consolidada melhorou em 1,5 pp a/a totalizando 59,5% (-1,5pp a/a e +1,7pp t/t). Analisando apenas a vertical de auto, o índice sinistralidade do segmento apresentou queda de -3,7pp a/a, mas com leve aumento de 0,85pp t/t, possivelmente devido ao efeito das chuvas. Por outro lado, os outros segmentos apresentaram crescimentos mais expressivos no t/t, o que contribuiu para a elevação do índice consolidado.

Para essa análise, usamos os números compatíveis com o da SUSEP, não fazemos ajuste entre as linhas do DRE como o gerencial da companhia.

Prêmios

Os prêmios emitidos apresentaram um forte aumento de +24,5% a/a, com um total de R$ 5,97b, impulsionados pela vertical de seguro auto devido as adequações na precificação e da aceleração das vendas em determinadas praças. Ainda, houve um bom desempenho dos seguros de ramos elementares e de vida. Já os prêmios ganhos atingiram R$ 5,7b (+29,2% a/a e 4,2% t/t).

Porto Seguro (auto, ramos elementares e vida)

A unidade de negócio apresentou um forte resultado no trimestre, com R$ 344m de lucro (+369% a/a) e um ROAE de 29,2% (+21,6pp a/a). O índice combinado gerencial ficou em 91,1%, melhora de 8,7pp a/a. A unidade foi impulsionada pelo seguro auto, que foi marcada pela repreficicação e vendas, além do bom desempenho de ramos elementares e vida.

Porto Saúde

Com forte crescimento, Porto Saúde conseguiu melhorar sua rentabilidade. O lucro líquido de R$ 43m cresceu +19% a/a com um ROAE de 24,6%. As receitas da Porto Saúde aumentaram +33% a/a totalizando R$ 976m no tri. O número de beneficiários chegou a 427k (+16% a/a). Por outro lado, o índice de sinistralidade de 76,9% aumentou em 1,7pp a/a, mas com queda de 2,4pp t/t.

Porto Bank

O resultado da Porto Bank foi mais fraco nesse 1T23 por conta de um aumento de despesas com provisões. O lucro da Porto Bank de R$ 62m no 1T23 caiu 12% a/a e 63% t/t. O ROE de 16,7% apresentou queda de -2,4pp a/a e -28,1pp t/t. Apesar das receitas ser levemente abaixo do 4T22 (-6%), as despesas aumentaram consideravelmente: comercialização (+22% t/t), provisões (+13% t/t), operacionais (+12% t/t), sinistros (+24% t/t) e administrativas (+4% t/t), que contribuiram para um menor lucro líquido e consequentemente um menor indicador de rentabilidade.

Do lado positivo, a Porto Bank seguiu com crescimento na comparação anual, com um total de R$ 1,1b em receitas (+11,1% a/a) e uma carteira de crédito alcançando R$ 16,5b (+22,2% a/a).

A inadimplência acima de 90 dias apresentou um aumento de 0,4pp t/t, mas 0,8pp abaixo da média do mercado. Dessa forma, Porto está com maior rigor nas políticas de concessão, com prioridade para clientes que possuem relacionamento com o banco e introdução de novos instrumentos de cobrança que elevaram a recuperação de clientes devedores.

Porto Serviços (carro por assinatura, Porto Faz, Tech Fácil, Renova Peças Usadas, Rastreadores, etc. Exclui CDF e Porto Assistência)

A Porto Serviços realizou 1,2m de serviços prestados no 1T23, queda de 4,3% a/a e continuou gerando prejuízo em -R$ 2,9m 1T23, mas com uma melhora em relação ao 4T22 que teve um prejuízo de -R$ 13m. Apesar da queda no volume prestado, as receitas cresceram 50% a/a, totalizando de R$ 147,5m. Importante destacar que houve um aumento significativo das receitas de serviços recorrentes, saindo de R$ 77m no 1T22 para R$ 108m no 1T23. Ainda, o número de assinaturas aumentou em 126% a/a, com um total de 60,8k assinantes.

Resultado Financeiro

O resultado financeiro atingiu o total de R$ 162,8m (+35,9% a/a), com uma rentabilidade de 79% do CDI no trimestre (ex-previdência). O 1T23 foi impactado principalmente pelo desempenho do mercado de renda variável.