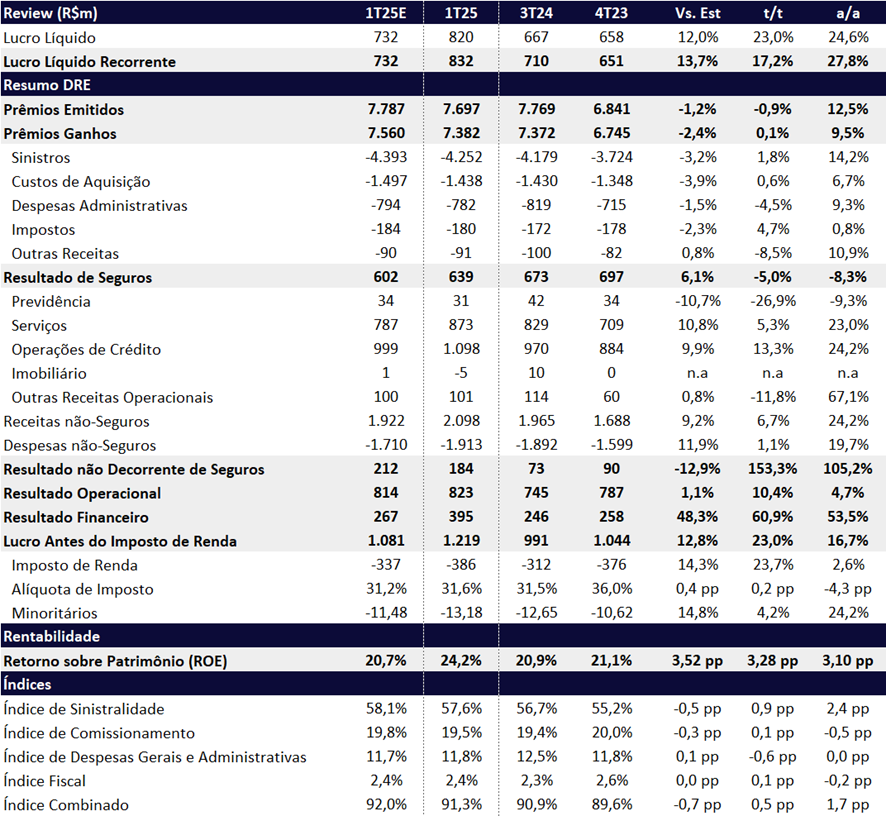

A Porto divulgou nesta manhã (09/05) um resultado acima do esperado, reforçando a leitura positiva que temos sobre o novo momento da companhia. O lucro líquido recorrente totalizou R$ 832 milhões, alta de +17,2% t/t e +27,8% a/a, superando o consenso em 14,9% e nossas projeções em 13,7%.

O ROE atingiu 24,2% no trimestre, com expansão de +3,3 pp t/t e +3,1 pp a/a, reforçando o novo patamar estrutural de rentabilidade da companhia. A Porto, que antes da pandemia operava com ROE ao redor de 15%, tem conseguido sustentar níveis superiores a 20% nos trimestres recentes, impulsionada por uma estratégia bem-sucedida de diversificação de portfólio e foco comercial em linhas mais rentáveis.

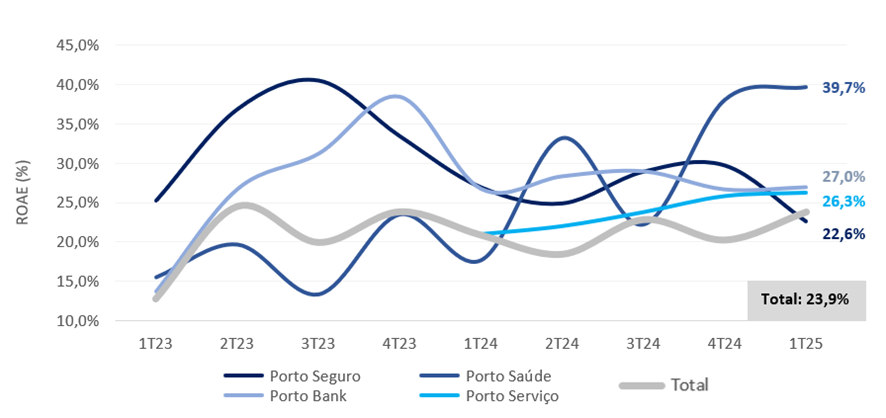

Mesmo em um trimestre marcado por sazonalidade historicamente mais fraca, todas as verticais entregaram bons resultados — com destaque para Porto Saúde, que segue ganhando escala e melhorando margens. O lucro da vertical foi de R$ 180 milhões (+29,4% t/t; +70,6% a/a), com ROE de 39,7%.

Com base nesse desempenho, acreditamos que a Porto tem espaço para entregar um resultado superior ao ponto médio do guidance, que projeta lucro de R$ 3,1 bilhões em 2025 com um ROE de 20,8%. Se mantiver a atual trajetória, a companhia pode sustentar o ROE próximo a 24% no consolidado do ano, o que tende a gerar revisões positivas nas estimativas de mercado.

ROE por Vertical (%): Segmentos Mais Rentáveis Impulsionam Salto do ROE Estrutural de 15% para Acima de 20%

Outro ponto positivo foi a recuperação da vertical de Demais Negócios, que retornou ao lucro no 1T25, revertendo o prejuízo de R$ 46 milhões registrado no 4T24. A melhora reflete principalmente o encerramento dos impactos dos write-offs relacionados a Carro Fácil/MobiTech e Tech Fácil, além da contribuição do resultado financeiro sobre o excesso de capital na holding, o desempenho da asset e o efeito da posição de caixa mais elevada no início desse ano.

O desempenho operacional ficou em linha com nossas projeções (+1,1%), com destaque para as verticais de Saúde e Demais Negócios, que sustentaram o crescimento. Por outro lado, o resultado financeiro surpreendeu positivamente, superando nossas estimativas em +48,3%, com um avanço expressivo de +60,9% t/t e +53,5% a/a, impulsionado principalmente pela receita com tesouraria, refletindo o bom aproveitamento da posição de caixa mais elevada no início do ano.

A companhia segue fortalecendo seu canal corretor, ampliando a diversificação de produtos e investindo em capacitação comercial — estratégia que tem favorecido as vendas cruzadas, contribuído para um melhor mix de receitas e sustentado a rentabilidade estrutural em patamares mais elevados.

Na visão consolidada, os prêmios emitidos apresentaram leve retração de -0,9% t/t, mas ainda registraram um avanço sólido de +12,5% a/a, com destaque para as verticais de Saúde, Odonto, Patrimonial e Vida. Já os prêmios ganhos permaneceram praticamente estáveis no trimestre (+0,1% t/t) e cresceram +9,5% a/a.

O índice combinado encerrou o trimestre em 91,3%, com piora de +0,5 pp t/t e +1,7 pp a/a, pressionado principalmente pela normalização na sinistralidade de Auto — que partiu de uma base comparativamente desfavorável, com pouca chuva no 1T24 —, mas parcialmente compensado por ganhos operacionais em outras linhas.

Apesar do resultado forte, a gestão afirmou no conference call que não pretende revisar o guidance neste momento. A vertical de Saúde tem o 1T tipicamente mais forte, podendo apresentar piora na sinistralidade ao longo do ano. Com o aumento da relevância da unidade nos últimos trimestres, a administração se sente mais confortável em manter o guidance atual, mas destacou estar mais confiante com a dinâmica de resultados após o 1T25 — sinalizando que a companhia pode operar próxima à banda superior do intervalo guiado.

O guidance de 2025reforça a estratégia de diversificação, crescimento sustentável e foco em rentabilidade, com destaque para as unidades de Saúde e o resultado financeiro. Os parâmetros indicados pela companhia implicam um lucro de R$ 3,1 bilhões no ponto médio, valor bastante próximo da nossa estimativa de R$ 3,15 bilhões, o que representaria um crescimento de +17,5% a/a.

No entanto, após o forte desempenho do 1T25, vemos espaço para revisões positivas nas nossas estimativas de 2025. Destacamos que, a partir do 2T25, a base de comparação anual se torna mais favorável, uma vez que o 2T24 foi impactado por eventos climáticos no Rio Grande do Sul, que elevaram a sinistralidade naquele trimestre — um efeito que não esperamos que se repita, ao menos neste ano.

Seguimos com forte convicção na estratégia da Porto, que deve continuar sustentando um ROE acima de 20% no médio e longo prazo. Diante da perspectiva mais favorável, reiteramos nossa recomendação de COMPRA, com a Porto mantida como nossa top pick no setor de Seguros.

Nosso preço-alvo é de R$ 54,00, o que implica um upside de +17,9%. As ações (PSSA3) seguem negociando a múltiplos atrativos: 9,6x P/E 2025e, 8,3x P/E 2026e, 2,2x P/VP 2024e, além de um dividend yield estimado em 5,4% para 2025.

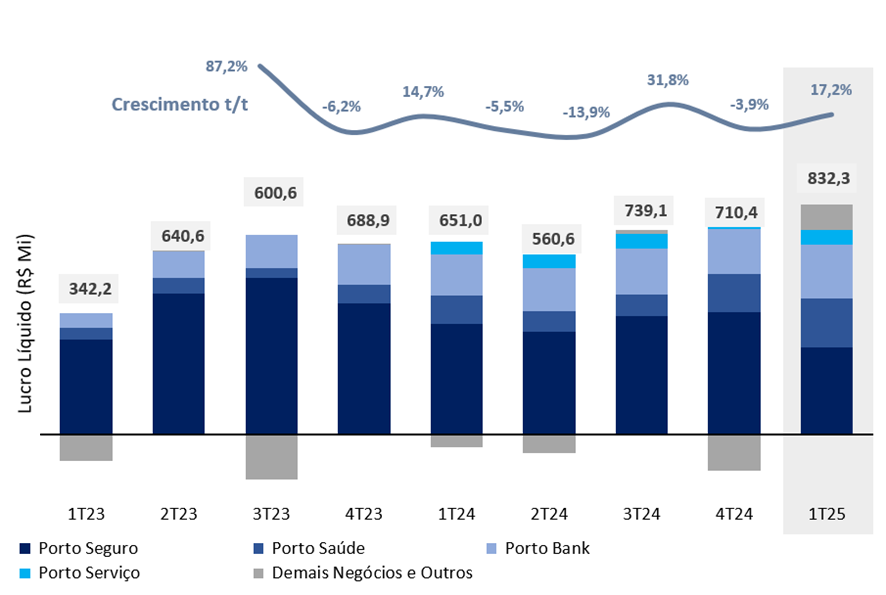

Lucro Por Vertical (R$m): Fortalecendo Estratégia de Diversificação

Porto (PSSA3) | Resultado 1T25: Robusto Resultado Financeiro Impulsionada Avanço de Lucro t/t e a/a

Prêmios (Consolidado): Saúde e Odontologia Sustentam Crescimento

Os prêmios emitidos da Porto totalizaram R$ 7,7 bilhões no 1T25, praticamente estáveis na comparação trimestral (-0,9% t/t), mas com bom avanço anual de +12,5% a/a. O crescimento segue sendo puxado pela diversificação do portfólio, com destaque para os segmentos de Saúde e Odontologia, que vêm ganhando protagonismo no conglomerado.

- Saúde e Odonto: O segmento manteve o ritmo acelerado, com alta de +5,6% t/t e +35,8% a/a, consolidando-se como um dos principais vetores de crescimento da companhia. O desempenho foi impulsionado por uma estratégia bem-sucedida de precificação, fortalecimento do canal corretor e expansão da base de clientes.

- Vida: Também mostrou desempenho sólido, com crescimento de +6,2% t/t e +15,8% a/a, beneficiado pelas carteiras de Prestamista, Coletivo, Viagem e Individual.

- Patrimonial: Apesar da queda de -6,6% t/t, o segmento cresceu +10,1% a/a, sustentado pela boa demanda em seguros residenciais e empresariais.

- Automóveis: o seguro Auto segue perdendo participação relativa dentro da Porto, com retração de -4,2% t/t, embora tenha voltado a crescer de forma modesta na base anual (+4,5% a/a), após ter ficado praticamente estagnado ao longo de 2024. Apesar da leve recuperação, o segmento continua enfrentando forte pressão competitiva em um mercado maduro e altamente disputado.

Índice Combinado e Sinistralidade (Consolidado): Sinistralidade em Alta, Puxada por Auto e Vida

O índice de sinistralidade consolidado fechou em 57,6% no 1T25, com alta de +0,9pp t/t e +2,4pp a/a. A piora anual reflete, principalmente, o desempenho do segmento Auto (+3,9pp a/a), que no ano anterior havia se beneficiado de um clima atipicamente seco, que resultou em uma sinistralidade significativamente menor do que a média no 1T24. Vida também contribuiu negativamente, com aumento de +4,7pp a/a, reflexo da mudança no mix de produtos, com maior peso de linhas com maior frequência de sinistros.

O índice combinado ficou em 91,3%, com piora de +0,5pp t/t e +1,7pp a/a, pressionado pela deterioração da sinistralidade, mas parcialmente compensado por ganhos operacionais. No trimestre, houve redução de -0,6pp t/t no índice de despesas G&A, enquanto, na comparação anual, o índice de comissionamento recuou -0,5pp a/a, aliviando parte da pressão.

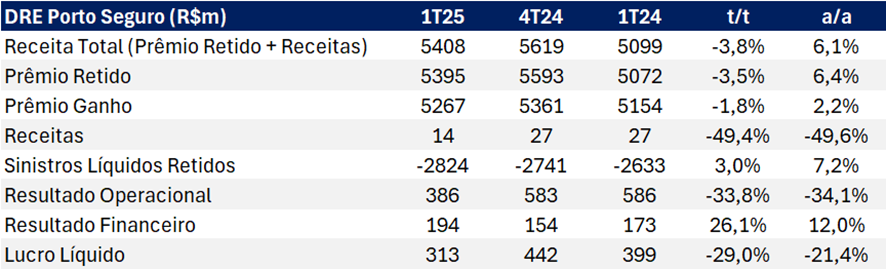

Vertical Porto Seguro (Auto, Patrimonial e Vida): Sinistralidade Pesa sobre Rentabilidade

A vertical de seguros reportou lucro de R$ 313 milhões no 1T25, refletindo forte queda de -29,0% t/t e -21,4% a/a. O resultado mais fraco foi impactado por uma pressão sazonal da sinistralidade. Com isso, o ROE da operação recuou -7,1pp t/t e -4,3pp a/a, encerrando o período em 22,6%.

Os prêmios retidos caíram -3,5% t/t, em linha com a sazonalidade do início de ano, mas ainda mostraram avanço de +6,4% a/a, impulsionada pelos segmentos Patrimonial e Vida. O segmento Auto voltou a crescer (+4,5% a/a), ainda que de forma modesta. Os prêmios ganhos retraíram -1,8% t/t, mas avançaram +6,4% a/a.

Desempenho por Segmento

Auto

- Prêmios Emitidos: Recuaram -4,2% t/t, mas ainda cresceram +4,5% a/a, refletindo uma recuperação gradual, ainda influenciada pelo ambiente competitivo mais acirrado.

- Sinistralidade: Apresentou forte deterioração, com piora de +3,6 pp t/t e +3,9pp a/a, atingindo 56,5%. Na comparação anual, o aumento está relacionado à forte base comparativa, já que o 1T24 foi beneficiado por um clima atipicamente seco, que resultou em uma sinistralidade significativamente menor do que a média naquele período. Desse modo, entendemos que a piora reflete em grande parte uma trajetória de normalização do índice. Na visão sequencial, a piora no desempenho do segmento de Auto é explicada, em parte, pela sazonalidade negativa do período chuvoso no 1T, que historicamente eleva a frequência de sinistros e pressiona a sinistralidade.

- Durante o conference call, Rivaldo Leite, CEO da unidade de Seguros, destacou que a indústria de seguros de automóveis caminha para um índice combinado próximo a 100%, o que representa o ponto de breakeven operacional. Segundo ele, esse movimento geralmente abre espaço para ajustes de preços, já que a margem técnica fica comprimida — o que pode favorecer uma recuperação gradual de rentabilidade no segmento de Auto, ainda que o ambiente competitivo siga desafiador.

Patrimonial

- Prêmios Emitidos: Os prêmios da vertical Patrimonial caíram -6,6% t/t, refletindo a sazonalidade do período, mas apresentaram forte alta de +10,1% a/a, impulsionados pelo bom desempenho das linhas Residencial e Empresarial, além de crescimentos expressivos — acima de 20% — em Imobiliário, Celular e Condomínio.

- Índice de Sinistralidade: Seguiu em patamar rentável de 35,4%, com melhora de -2,2pp t/t e -0,6pp a/a.

Vida

- Prêmios Emitidos: Cresceram +6,2% t/t e +15,8% a/a, sustentados pela sólida expansão da base segurada, com aumento de +16,2% t/t e +25,0% a/a no número de vidas.

- Sinistralidade: Alcançou o patamar de 39,1%, com piora de +5,4 pp t/t e +4,7pp a/a, pressionada por efeitos sazonais — especialmente no segmento Viagem — e por um mix de produtos menos favorável para frequência de sinistros.

DRE Porto Seguro 1Q25 (R$m): Impacto de Sazonalidade Pior e Comparativo Anual Desfavorável

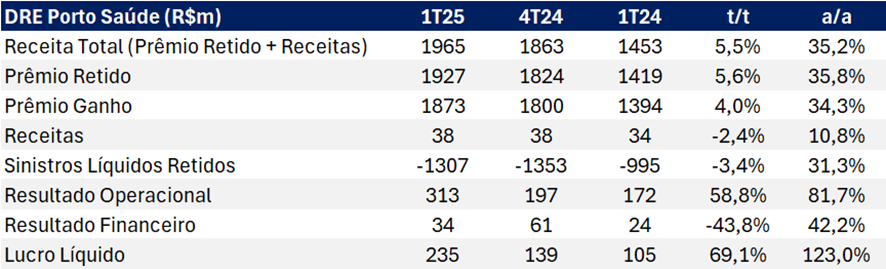

Vertical Porto Saúde (Saúde + Odonto): Destaque Positivo

A vertical manteve sua trajetória de forte expansão no 1T25, reportando lucro líquido de R$ 235 milhões, um forte avanço de impressionantes +69,1% t/t e +123,0% a/a, impulsionado pela combinação entre crescimento robusto de prêmios e melhora na sinistralidade. Como reflexo, o ROE da unidade atingiuo patamar de 39,7%, com alta de +1,7pp t/t e +6,5pp a/a.

Os prêmios retidos somaram R$ 1,9 bilhão, apresentando um aumento robusto de +5,6% t/t e +35,8% a/a, com destaque para o segmento de Saúde, que cresceu +5,7% t/t e +36,6% a/a. O desempenho foi sustentado pela ampliação da base de clientes(+24,7% a/a) e pelo fortalecimento do canal corretor, contando com mais 6 mil corretores atuando na produção.

O índice de sinistralidade combinadodas unidades de Saúde e Odonto atingiu 69,8%, com melhora de -5,4pp t/t e -1,6pp a/a. A trajetória do índice segue reforçando um retorno gradual aos níveis pré-pandêmicos, refletindo a eficácia das estratégias que vem sendo implementadas nas frentes de precificação, combate de fraudes e lançamento de produtos.

Também destacamos a evolução do índice combinado de apenas 83,6% da unidade, que melhorou -5,8pp t/t e -4,3pp a/a, apoiado pela maior eficiência nas despesas administrativas, redução de despesas comerciais, além da queda na sinistralidade.

DRE Porto Saúde 1Q25 (R$m)

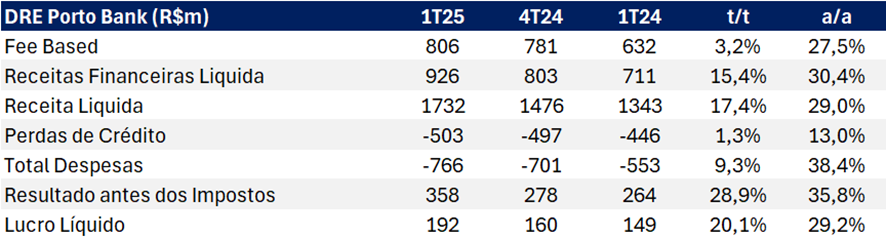

Vertical Porto Bank: Diversificação de Receitas Impulsiona Avanço no Lucro

A vertical Porto Bank reportou lucro líquido de R$ 192 milhões no 1T25, alta de +20,1% t/t e +29,2% a/a, impulsionada pela diversificação de receitas e complementariedade dos produtos, que sustentam um ROE elevado de 27,0% (+0,3pp t/t e a/a).

A carteira de crédito alcançou R$ 20,0 bilhões (+4,5% t/t; +14,4% a/a), puxada pela expansão contínua da carteira de cartões, que somou R$ 17,4 bilhões (+16,2% a/a) e se consolidou como o principal motor de crescimento da operação financeira.

A margem financeira (NII) foi outro destaque, com alta de +22,0% t/t e +42,2% a/a, atingindo R$ 604 milhões, refletindo aumento de spreads e melhora na performance de crédito.

A inadimplência acima de 90 dias de 6,0% no 1T25 apresentou alta de +0,8pp t/t, mas ainda mostra uma melhora na comparação anual (-0,5pp a/a). Excluindo o efeito da venda de carteira realizada no 4T24, o indicador teria registrado queda marginal de -0,1pp t/t, sinalizando estabilidade na qualidade do crédito.

As perdas de crédito (PDD) somaram R$ 503 milhões (+1,3% t/t; +13,0% a/a), com crescimento abaixo da expansão da carteira. Já o índice de cobertura encerrou o trimestre em 138%, com queda sequencial de -10pp t/t, explicada pela venda de carteira no 4T24. Desconsiderando esse efeito, o índice teria se mantido praticamente estável, enquanto na comparação anualhouve avanço de +10pp a/a.

Outros Destaques: Expansão em Consórcio, Locação e Garantia

Além do crescimento na carteira de crédito, o Porto Bank segue com foco na diversificação de suas fontes de receita em linhas com maior ROE. Os destaques incluem:

- Consórcio: As receitas atingiram R$ 372 milhões, com forte alta de +36,5% a/a, impulsionada por novas iniciativas de produto e força comercial.

- Soluções Financeiras de Locação e Garantia: Apresentaram crescimentoconsistentede +15,9% a/a, contribuindo para o avanço da estratégia de diversificação em linhas rentáveis.

DRE Porto Bank 1Q25 (R$m): Crescimento em Crédito, Consórcio e Locação Garantia

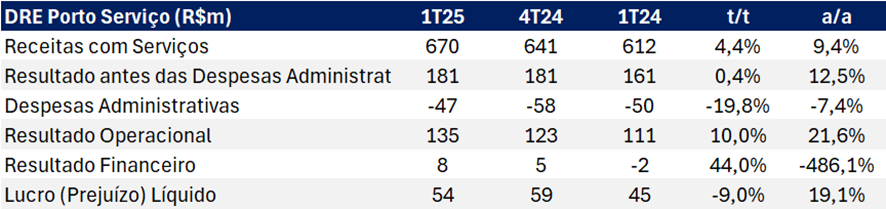

Vertical Porto Serviço: Sólido Avanço Anual

A vertical Porto Serviços reportou lucro líquido de R$ 54 milhões no 1T25, com leve recuo de -9,0% t/t, mas forte alta de +19,1% a/a, em comparação ao 1T24 — trimestre em que a companhia iniciou a divulgação dos resultados da unidade.

A receita líquida somou R$ 670 milhões, avanço de +4,4% t/t e +9,4% a/a. O crescimento no trimestre foi impulsionado pela linha Parceria Porto Seguro (oferta de serviços aos clientes da seguradora), que compensou parcialmente a queda em Parcerias Estratégicas e B2C. Já na base anual, todas as linhas apresentaram crescimento, com destaque para a expansão das parcerias com clientes externos à Porto, o que tem contribuído para maior diversificação de receitas e fortalecimento da unidade.

Em termos de rentabilidade, a vertical mostrou evolução positiva, com alta de +1,4pp a/a na margem EBITDA e ganho robusto de +4,6pp a/a no ROE, refletindo ganhos de escala e maior eficiência operacional.

DRE Porto Serviço 1Q25 (R$m): Boa Evolução Anual

Demais Negócios e Outros: Reversão do Resultado Negativo do 4T24

Após encerrar o 4T24 com prejuízo de -R$ 130,7 milhões, refletindo ajustes contábeis e despesas não recorrentes relacionadas às unidades em descontinuidade (como Carro Fácil/MobiTech e Tech Fácil), a vertical voltou ao terreno positivo no 1T25, com lucro líquido de R$ 93,5 milhões.

Resultado Financeiro: 99% do CDI

No 1T25, o resultado financeiro da Porto (ex-Previdência e excluindo efeitos de rolagem de títulos) totalizou R$ 432,7 milhões, o que representa uma rentabilidade equivalente a 99,4% do CDI. O desempenho foi sólido, com crescimento de +24,8% t/t e +36,8% a/a, marcando uma inflexão positiva após sucessivos trimestres abaixo do benchmark.

A recuperação reflete uma gestão mais eficiente dos recursos, com melhor alocação dos ativos em meio ao ambiente de juros elevados. A tendência segue positiva para os próximos trimestres, sustentada por uma Selic ainda em níveis elevados e maior alocação em ativos de renda fixa.

Imposto: Beneficiado pelo JCP

A alíquota de imposto no 1T25 ficou em 31,6%, beneficiada pelo pagamento de R$ 278 milhões em Juros sobre Capital Próprio (JCP) no período.