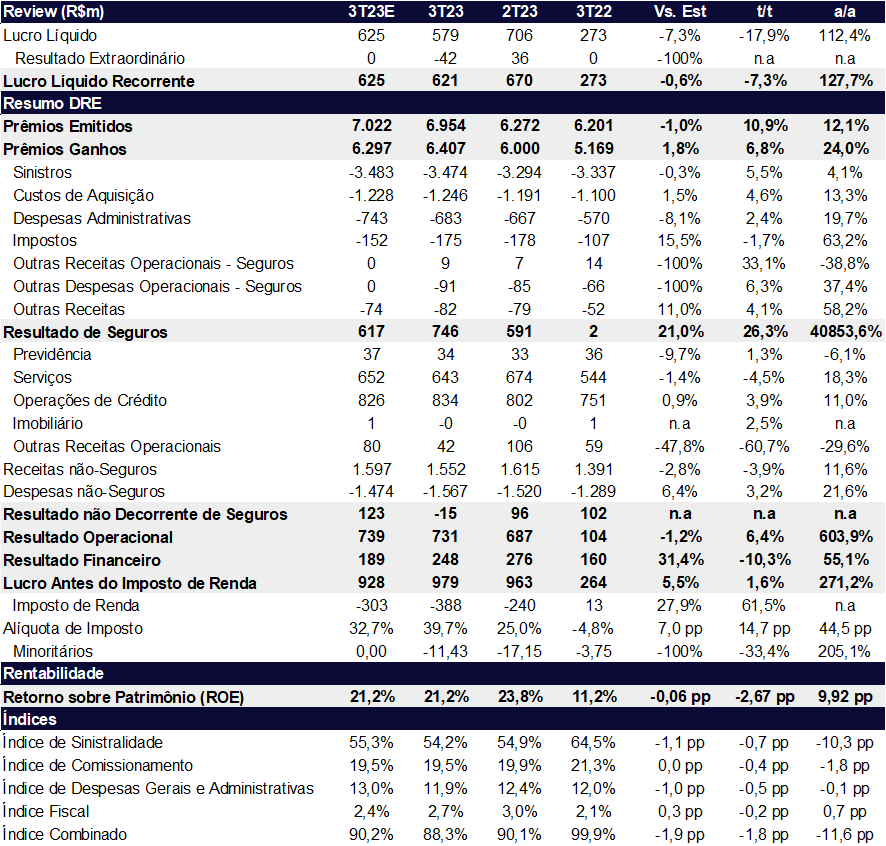

A Porto reportou um lucro líquido recorrente de R$ 621m, forte expansão de 128% a/a, mas queda de 7% t/t devido à baixa alíquota de imposto no 2T23. O lucro ficou em linha com nossas expectativas, mas 14% acima das estimativas do mercado. O lucro poderia ser ainda mais forte acima de R$ 700m, não fossem ajustes na unidade de Carro por Assinatura que impactaram o lucro em R$ 85m (R$ 54m de baixa de provisão de estoque de veículos e R$ 31m de reversão de IR de baixa de crédito futuro de imposto). A rentabilidade (ROE) alcançou atrativos em 21,2%, uma melhora substancial em relação aos 11,2% reportados no 3T22.

O trimestre foi marcado pela continuidade dos prêmios ganhos, que seguem com um robusto crescimento anual devido ao processo de reprecificação ocorrido ao longo dos últimos trimestres e reconhecimento das vendas passadas. A sinistralidade segue com melhora, atingindo um índice de apenas 54,2%, com uma melhora expressiva de 10,3pp a/a.

Todas as verticais apresentaram um bom desempenho na comparação anual, mas o destaque positivo fica com a vertical de Seguros que atingiu um lucro líquido de R$ 566m, uma expansão de 192% a/a, alcançando uma rentabilidade de impressionantes 47%.

Para 2024, esperamos uma continuidade da rentabilidade. Estimamos um lucro recorrente de R$ 2,5b, crescimento de +10% a/a e ROE de 20%. Esperamos uma desaceleração dos prêmios emitidos no segmento de automóveis de 13% em 2023 para 11% em 2024, devido a uma base comparativa mais forte. No entanto, estimamos que os outros segmentos cresçam em um ritmo mais forte levando o total de prêmios para uma evolução de 15% a/a em 2024. Além disso, acreditamos que o índice de sinistralidade continuará em patamares baixos, ficando abaixo de 60%, contribuindo para mais um ano de boa rentabilidade. Por fim, achamos que o segmento de cartões volte a rodar num ritmo mais forte com melhora no custo de crédito.

Dessa forma, reiteramos nossa recomendação de COMPRAR com preço-alvo de R$ 35,0 para o final de 2024, baseado no modelo de Gordon Growth usando os seguintes parâmetros: ROE de 18,4%, crescimento de 8,6% e custo de capital de 14,30%. Vemos ainda um upside interessante de 31,3% e múltiplos atrativos de apenas 6,9x P/L 2024E e 1,4x P/VP 2023E

Porto (PSSA3) | 3T23: Resultado de seguros segue com forte expansão

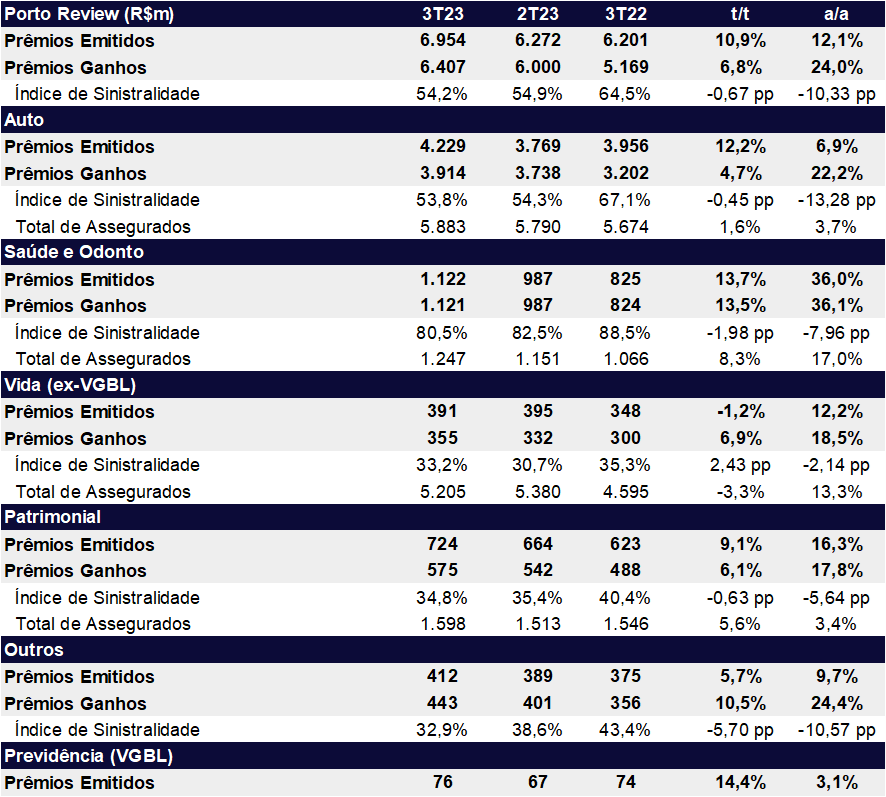

Porto (PSSA3) | Segmentos: Destaque vai para Saúde + Odonto

Eventos extraordinários

No trimestre, a Porto teve um impacto extraordinário no lucro líquido de R$ 42m, resultado da baixa de ativos de investimentos por mudanças de estratégia. Um exemplo é a plataforma de aluguel de imóveis da Porto (Olho Mágico).

Sinistralidade (Consolidado): Auto continua puxando a melhora

O índice de sinistralidade da Porto ficou em 54,2% no trimestre, apresentando uma redução de 0,7pp t/t e 10,3pp a/a. A melhora no índice ocorreu por meio do aperfeiçoamento nos modelos de subscrição, aumento no controle de sinistros e ajustes feitos nas tarifas.

Para essa análise, usamos os números os números contábeis, compatíveis com o da SUSEP, não fazendo ajustes entre as linhas do DRE como o gerencial da companhia.

Prêmios (Consolidado): Saúde e Odonto seguem como destaques de crescimento

Os prêmios emitidos apresentaram um robusto resultado de R$ 6,95b (+10,9% t/t e +12,1% a/a), mas em desaceleração na comparação anual em relação aos dados do 2T23. Todas as unidades seguem contribuindo para a evolução dos prêmios: Auto (+6,9% a/a), Patrimonial (+16,3% a/a), Vida (+12,2% a/a), com destaque para o Saúde e Odonto que cresceu robustos +36,0% a/a (+13,7% t/t). Já os prêmios ganhos registraram uma forte evolução, totalizando R$ 6,4b no 3T23, crescimento de +6,8% t/t e +24,0% a/a.

Vertical Porto Seguro (auto, patrimonial e vida): Alta rentabilidade

A vertical de seguros apresentou um lucro de R$ 566,4m (+10,7% t/t e +192,2% a/a), atingindo um Retorno sobre o Patrimônio Líquido (ROAE) de 46,5% (+4,1pp t/t e +27,4pp a/a).

Os resultados expressivos registrados no 3T23 foram impulsionados pela redução significativa do Índice Combinado, que atingiu 84,0% no trimestre (-12,6 pp a/a) e pelo forte patamar de prêmios ganhos (+22,2% a/a). A melhora substancial no índice combinado é explicada principalmente pela diminuição da sinistralidade, que ficou em apenas 47% (-10,5pp a/a) – visão gerencial, resultado do aprimoramento nos modelos de subscrição, aumento no controle de sinistros, ajustes nas tarifas e uma evolução mais favorável no preço dos carros (queda na tabela FIPE), reduzindo a pressão sobre os custos dos sinistros

Principais pontos da Vertical Seguros

- Auto: (i) Prêmios emitidos cresceram 12,2% t/t e 6,9% a/a, beneficiado ainda pelo processo recente de reprecificação e aceleração das vendas em determinadas praças. (ii) Sinistralidade em patamares atrativos, sendo o quinto trimestre de melhora consecutiva, chegando a um índice de sinistralidade de 53,8% (-0,4pp t/t e -13,3pp a/a).

- Patrimonial: (i) Crescimento significativo de 9,1% t/t e 16,3% a/a nos prêmios emitidos e (ii) índice de sinistralidade em patamares atrativo em 34,8%, com melhora de 0,6pp t/t e 5,6pp a/a.

- Vida: (i) Contração de 1,2% t/t nos prêmios emitidos e (ii) piora na sinistralidade em 2,4pp t/t. Apesar da piora trimestral, o segmento conta com uma boa evolução de 12,2% a/a nos prêmios emitidos e melhora de 2,1pp a/a no índice de sinistralidade.

Vertical Porto Saúde (saúde + odonto): Crescimento continua surpreendendo

Na vertical de Saúde, as receitas apresentaram um forte crescimento de 38,5% a/a e 14,0% t/t, chegando a R$ 1,2b, impulsionado pela expansão significativa do seguro Saúde em prêmios (+36,0% a/a e +13,7% t/t) e em vidas (+23,5% a/a +10,5% t/t), alcançando 510 mil vidas seguradas no período. O lucro líquido ficou em R$ 37,5m, uma melhora significativa em relação ao prejuízo de 7,8m no 3T22. A rentabilidade ficou em patamares atrativos em 20,2%, mas com queda de -10,1pp t/t, devido ao impacto positivo de R$ 35,6m no 2T23 vindo de Oncoclínicas.

O índice de sinistralidade de Saúde melhorou em 8,0 pp a/a e 2,0 pp t/t, chegando a 80,5%, beneficiada por iniciativas de adequação tarifária, ações para redução de fraudes e aprimoramento na subscrição de riscos.

Vertical Porto Bank: Melhora proporciona uma boa perspectiva para 2024

A vertical apresentou um lucro líquido de R$ 125,5m (+17,8% t/t e +37,2% a/a), atingindo uma rentabilidade (ROAE) expressiva de 33,3%.

A carteira de crédito total encerrou em R$ 16,6b (-3,0% t/t e +8,9% a/a), na comparação anual, a carteira foi impulsionada principalmente pela carteira de Cartão de Crédito, que atingiu R$ 13,9b ao final do 3T23, registrando um crescimento de +12,4% a/a. Na operação de empréstimos e financiamentos, a carteira alcançou R$ 2,7b, sendo 78% em produtos com garantia.

No 3T23, houve um refinamento do modelo de provisionamento IFRS, adotando uma política mais conservadora para write-off, contribuindo para a redução da carteira de crédito total em comparação ao 2T23. Desconsiderando esse efeito, o aumento em relação ao segundo trimestre seria de 4,1% t/t na carteira de crédito total.

O Índice de Inadimplência acima de 90 dias ficou em 7,4%, (-0,1 pp t/t e +0,5pp a/a), ficando abaixo da média de mercado (7,9%) e indicando uma tendência de queda. A companhia segue privilegiando o crédito para clientes de menor risco. Ademais, as novas safras têm apresentado uma boa performance, indicando a efetividade das políticas implementadas nos últimos meses.

Outros negócios: Queda substancial de clientes por assinatura

Os outros negócios apresentaram uma forte evolução nas receitas na comparação anual de +33,6%, chegando a R$ 197,6m, uma desaceleração em relação ao trimestre passado. Na comparação trimestral as receitas tiveram uma contração relevante de 7,0% t/t.

Dessas receitas, aproximadamente 37% foram de serviços recorrentes, uma piora em relação aos 43% reportados no 2T23, enquanto o restante (63%) ocorreu de serviços avulsos. Além disso, houve uma queda expressiva de clientes de assinatura de -46% t/t e -57% a/a, chegando a um total de 29,5k de assinantes.

O resultado operacional ficou negativo em R$ 26,5m, revertendo os dados positivos do 2T23 e 3T22. A vertical apresentou um prejuízo de -R$ 108m vs -R$ 3m no 2T23 e -R$ 6m no 3T22. Neste trimestre, os resultados de Outros Negócios foram impactados principalmente pela baixa de provisão de estoques dos veículos do Carro por Assinatura, totalizando R$ 54,1m. Esse impacto decorreu da redução da tabela FIPE sobre o valor de venda dos veículos, intensificado pelo mix de carros. Além disso, houve uma reversão de Imposto de Renda Pessoa Jurídica (IRPJ) devido a uma baixa de crédito futuro de imposto, totalizando R$ 31,4m no período.

Por fim, o Carro por Assinatura desacelerou suas operações com uma redução relevante do número de contratos em -7% t/t e -33% a/a para 8,3 mil.

Resultado financeiro: Abaixo do CDI

O resultado financeiro atingiu R$ 189m (-10,3% t/t e +55,1% a/a), representando uma rentabilidade equivalente a 79% do CDI (ex-previdência). A rentabilidade menor que o CDI nesse trimestre foi principalmente devido ao impacto do carrego dos títulos indexados à inflação, devido ao IPCA mais fraco no trimestre.

Imposto e Dividendos: Alto imposto devido a reversão de imposto

Apesar do pagamento de JCP no 3T23 com a nova política de distribuição de proventos trimestrais, a alíquota de imposto ficou alta em 40% devido a reversão de IR da unidade Carro por Assinatura na vertical de Serviços.