Novo patamar de ROE acima de 20% impulsionado por Saúde e Bank. Upgrade de estimativas

Neste relatório, compartilhamos nossas impressões e principais insights obtidos durante nossas reuniões (NDR – non-deal roadshow) com investidores institucionais e o time de Relações com Investidores da Porto (IRO Domingos Falavina e IR Manager Aleksandro Borges).

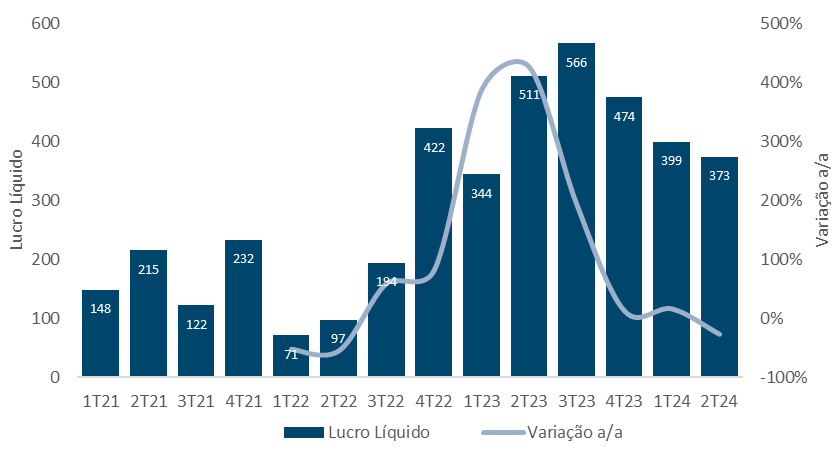

Estamos mais otimistas com a tese da Porto, especialmente em relação ao crescimento e à sustentabilidade da rentabilidade em um patamar mais elevado. Aumentamos nossas estimativas de lucro de R$ 2,4b para R$ 2,55b em 2024, implicando um crescimento de +10,5% a/a e um ROE de 20%. Para 2025, projetamos um lucro de R$ 2,99b, crescimento de +17% a/a e ROE de 21,6%. Elevamos nosso preço-alvo de R$ 35 para R$ 44,5 (35% de upside) e estendemos nosso horizonte para 2025. Em nossas novas estimativas, vemos a Porto negociando a 7,5x P/L 2025 e 1,7x P/VP 2024.

Qualidade de serviço e trabalho minucioso no canal de distribuição de corretores como diferencial competitivo

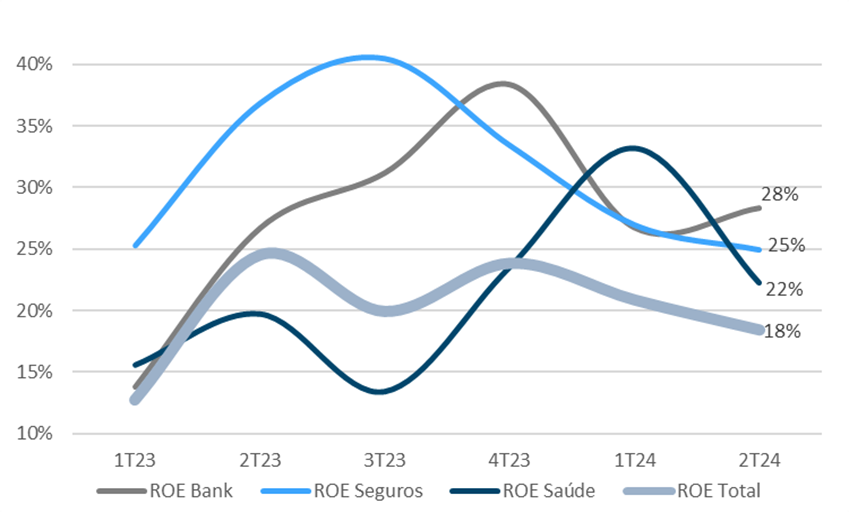

O trabalho detalhado no canal corretor (mais de 35 mil parceiros), com treinamento e diversificação de produtos (corretores vendendo diferentes produtos da Porto), aliado ao histórico de qualidade dos serviços da Porto, está impulsionando o crescimento de diversas linhas de produtos, aumentando as vendas cruzadas e melhorando a rentabilidade do conglomerado. Apesar do histórico de ROE de 17% (de 2011 a 2019), acreditamos que a empresa está entrando em um novo ciclo de crescimento e rentabilidade em um patamar acima de 20%, mesmo com a competição acirrada nos segmentos de seguro automóveis e saúde. Nos próximos trimestres, esperamos uma expansão do ROE devido à melhoria do mix nas verticais de Seguro, expansão agressiva do Saúde e crescimento de consórcio na vertical Bank, com inadimplência sob controle nos produtos de crédito.

Na nossa avaliação, a melhora na expansão do lucro e rentabilidade vem principalmente das seguintes áreas:

- Vertical Saúde: O robusto crescimento de receita da vertical de Saúde deve perdurar com sinistralidade sob controle e bom ROE. No 1S24, o prêmio ganho cresceu 53% a/a, e o lucro aumentou 85%, alcançando R$ 178 milhões com ROE de 27%, bem acima da média da indústria. A Porto Saúde deve continuar ganhando market share no segmento de saúde, que hoje ainda é pequeno, com 5% de participação em São Paulo e 1-2% no Rio de Janeiro e Brasília. A presença em poucas cidades ajuda a controlar melhor a rentabilidade. Estão expandindo o crescimento em regiões adjacentes às principais cidades. O mix melhorou com o aumento na venda de produtos com menor sinistralidade. O contínuo desenvolvimento do canal corretor, com treinamento e melhorias de sistema, tem gerado frutos com a adoção de produtos de saúde por corretores que vendiam apenas seguro de automóveis. Isso gerou um forte crescimento no número de corretores que distribuem Porto Saúde, de menos de 1000 parceiros antes da pandemia para os atuais cerca de 6000 corretores. A empresa também criou novos planos com maior restrição de reembolsos e melhorou o controle de fraudes.

- Vertical Banco. Além da melhora na inadimplência do cartão de crédito com a limpeza de clientes inadimplentes, a Porto tem crescido cerca de 35% no consórcio de automóveis e imóveis. Com rentabilidade superior à da própria vertical, esse crescimento deve continuar a impulsionar o lucro da Porto Bank. No 1S24, a vertical Bank cresceu 104% a/a, alcançando R$ 304 milhões (25% de todo o lucro do grupo) com um ROE de 28%. Para 2025 e 2026, a Porto espera lançar o banco digital para PJ em seu ecossistema de fornecedores e corretores, que movimentam cerca de R$ 20,4 bilhões em comissões e sinistros nos últimos 12 meses, com o objetivo de capturar algum take-rate desse fluxo.

- Vertical Seguro. Com o amadurecimento do segmento de seguro de veículos e um market share estável em torno de 28% por muitos anos, a Porto não vê razão para que o crescimento seja muito diferente dos últimos 10 anos (~7% a.a.). No entanto, os seguros de vida e patrimonial estão crescendo mais rapidamente (10-15%) e apresentam uma rentabilidade muito superior ao automóvel (estimamos que o seguro auto tenha um ROE de 20%). Portanto, a vertical Seguro deverá ter uma expansão de ROE com o crescimento mais acentuado dos seguros de vida e patrimonial. Atualmente, o seguro automóvel representa apenas 40% da contribuição do EBIT, em comparação com 60% antes da pandemia.

- Outros. Do lado da eficiência, a Porto está unificando as operações da Porto Seguro Auto com a Azul Auto, o que deve gerar ganhos de eficiência ao longo de 2025. Nos demais negócios, esperamos também que as perdas com os produtos de carro por assinatura e fone por assinatura reduzam os prejuízos no 2S24 e em 2025.

- Resultado Financeiro. No 1S24, o resultado financeiro ficou aquém das expectativas, alcançando apenas 74% do CDI. Contudo, esperamos que eventualmente uma normalização dessa performance.

Com unidades mais rentáveis (Bank, Saúde, Vida e Patrimonial) crescendo mais rapidamente do que o seguro automóvel no futuro próximo, juntamente com a melhora da eficiência e a redução de perdas em negócios descontinuados, esperamos que a Porto continue expandindo sua rentabilidade.

ROE por Vertical: Crescimento acelerado em produtos com maior ROE que o automóvel deve levar a uma expansão de rentabilidade total

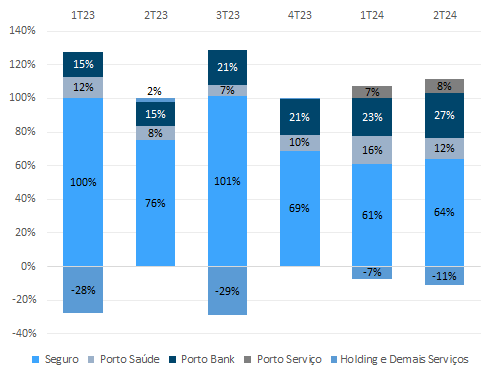

Contribuição ao Lucro por Unidade de Negócio: Auto vem perdendo relevância ao longo do tempo

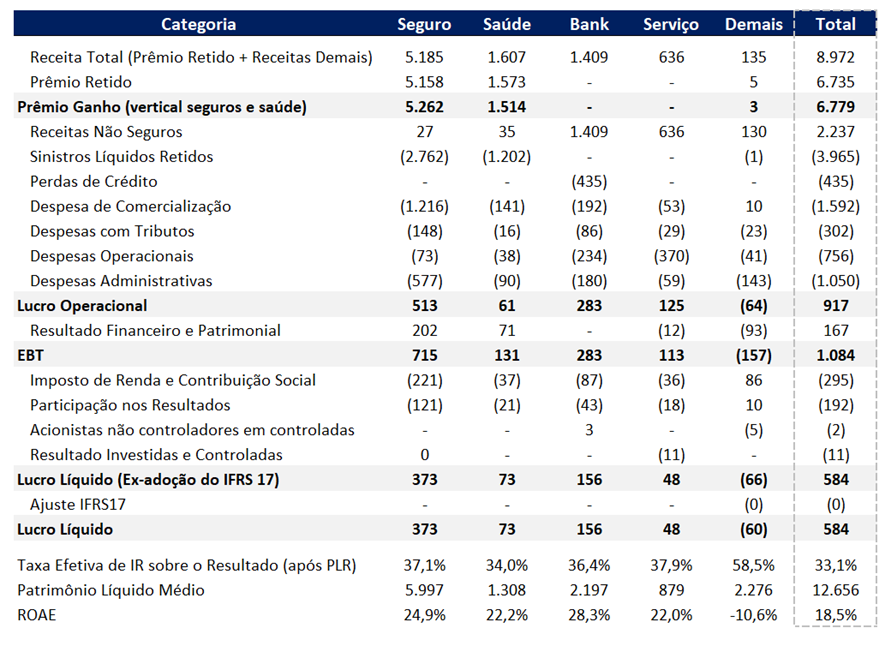

Resultado Por Vertical: Crescimento maior em Saúde, Bank, Patrimonial e Vida devem impulsionar lucro nos próximos trimestres

IPO do Saúde?

O forte crescimento da vertical Saúde, mesmo com a rentabilidade aumentando para patamares bem acima da indústria e do próprio conglomerado, faz com que a Porto precise injetar capital na unidade. O grupo ainda possui um excedente regulatório de capital da ordem de R$ 3 bilhões, que pode financiar o crescimento da vertical por muito tempo. A receita da vertical Saúde cresceu espantosos 50% a/a no 1S24, com uma expansão de lucro de 85% a/a e um ROE de 27%.

Alternativamente, a Porto poderia buscar capital de terceiros com algum parceiro estratégico ou até uma oferta pública para financiar o crescimento da vertical Saúde. Recentemente (16 de agosto), a empresa registrou a unidade Porto Saúde como um CNPJ apartado na CVM, sinalizando o preparo para algum movimento nesse sentido.

Hoje, a Porto negocia a um P/L de 8x lucro, enquanto as empresas de saúde negociam historicamente a um múltiplo muito maior de 16x P/L no Brasil e internacionalmente. Portanto, além de sanar a necessidade de capital para financiar o forte crescimento, a listagem da unidade poderia destravar valor ao grupo, principalmente porque a vertical Saúde tem um desempenho muito superior aos seus pares.

Seguro: Auto, com maior maturidade, deve contribuir menos ao longo do tempo

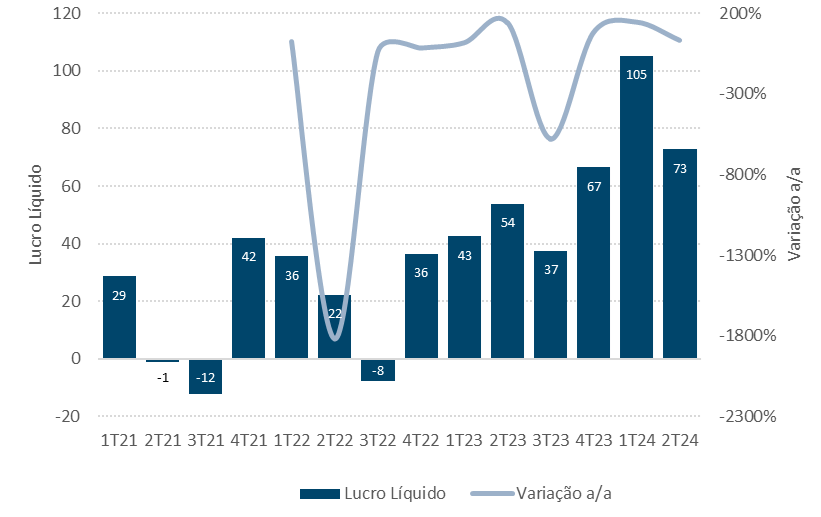

Vertical Seguro | Lucro Líquido (R$ m) x Variação (%) a/a: Aumento de preços em automóveis ajudou o crescimento de 2023

Embora o seguro automóvel continue sendo o maior segmento da Porto, a empresa acredita que o mercado não deve se expandir de forma substancial nos próximos anos. O setor atingiu um estágio de maturidade, e o market share da Porto, atualmente em 28%, tem se mantido estável ao longo dos anos. Nesse contexto, não é esperado que o segmento de seguro automóvel da Porto cresça a taxas muito diferentes do histórico dos últimos anos (~7% a.a.) no médio-longo prazo.

Em contrapartida, projetamos que os segmentos de seguro de vida e patrimonial devem crescer mais rapidamente, com uma taxa de 10-15% ao ano nos próximos anos, melhorando o mix de rentabilidade da vertical de Seguros. Isso ocorre porque esses segmentos apresentam um ROE significativamente mais alto em comparação ao automóvel, que enfrenta um ambiente altamente competitivo.

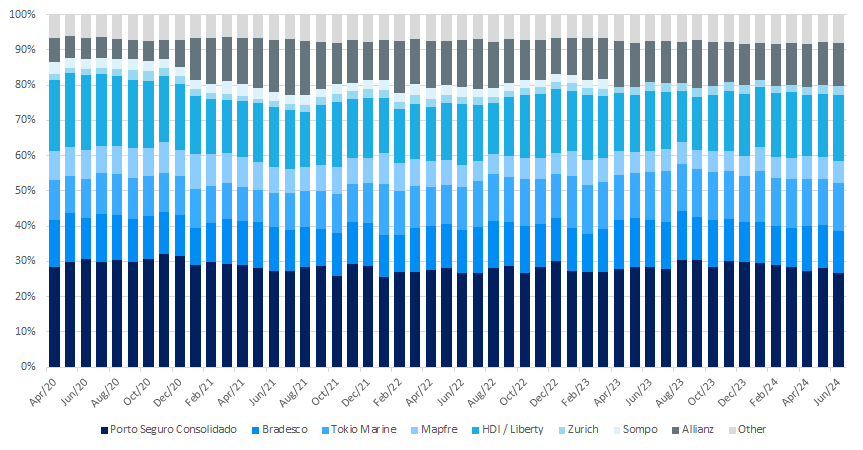

MarketShare de Prêmios Emitidos Auto: Apesar de líder, sua participação tem ficado estagnada ao longo dos anos

Seguro Auto: Com 40% de contribuição ainda é o maior segmento

No segmento Auto, os investidores mostraram maior preocupação com o ritmo de crescimento da vertical, que recentemente viu uma desaceleração significativa no mercado. No 1S24, a Porto alcançou um crescimento de +3% a/a em prêmios emitidos, ligeiramente acima do aumento de +1,5% a/a da indústria. Apesar desta vantagem inicial, junho de 2024 marcou uma forte retração, com a Porto registrando uma queda de -8,5% a/a, enquanto o mercado (sem Porto) diminuiu -0,1% a/a. Feitos os ajustes, a empresa está priorizando a rentabilidade ao ganho de market-share até o final do ano.

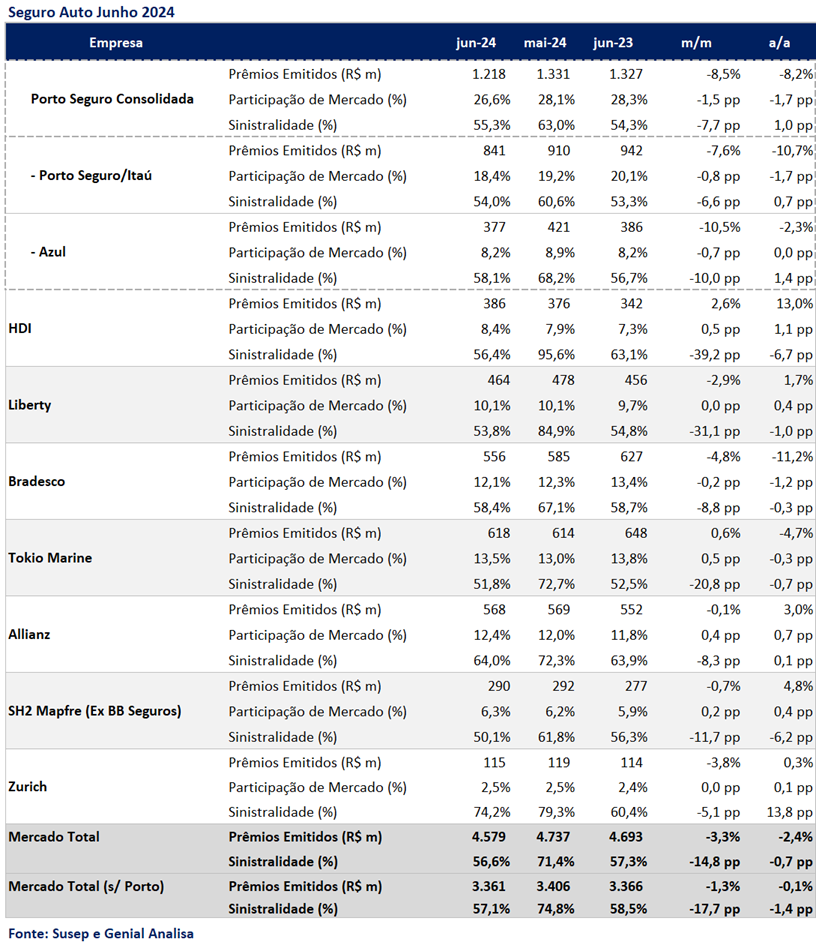

Prêmios Emitidos, Market Share e Sinistralidade Jun/24: Porto líder de mercado

Do ponto de vista da precificação das apólices, o mercado tem demonstrado um comportamento mais racional, sem guerras de preços como as observadas até cerca de 7 anos atrás. As recentes consolidações no mercado, como a aquisição da Liberty pela HDI e da carteira de Auto da SulAmérica pela Allianz, contribuíram para essa maior racionalidade. Além disso, houve uma evolução significativa na redução dos gaps de precificação e nos resultados de subscrição (underwriting), com todos os players utilizando, em grande parte, os mesmos fornecedores de dados de preço, o que nivelou a base de informações entre os participantes.

Outro ponto muito questionado pelos investidores foi sobre a dinâmica de preços da tabela FIPE e seus efeitos sobre a operação da Porto. No entanto, 60% das despesas com sinistros de veículos correspondem a gastos com os prestadores de serviços e autopeças, que crescem entre 5-10% por ano, e os outros 40% estão correlacionados com a FIPE, como roubos e perdas totais.

A alta nos preços da tabela FIPE impulsiona os prêmios emitidos, já que o preço das apólices é calculado com base no preço do automóvel, mas gera um efeito de aumento na sinistralidade no médio a longo prazo. Por outro lado, a queda de preços da tabela FIPE, atrapalha o crescimento de prêmios emitidos, mas gera uma melhora nas despesas com sinistros. Em sua frota segurada, a Porto está enxergando uma queda média de preços em torno de 5%, que tem ajudado as margens da unidade.

Apesar de a frota ser majoritariamente composta por carros usados (apenas cerca de 10% são carros novos) e a idade média dos veículos ter aumentado para 5-6 anos, a Porto tem conseguido manter uma taxa de sinistralidade saudável. No acumulado do primeiro semestre, mesmo com os impactos das chuvas no Rio Grande do Sul, a sinistralidade do segmento Auto foi de 57,6%. Excluindo os efeitos no Rio Grande do Sul, essa taxa se aproximaria de 56%, o que é um resultado muito positivo. Para os próximos anos, a empresa acredita uma sinistralidade de 58% seria um patamar bastante saudável para se trabalhar.

Além disso, o management destacou que, embora a penetração de carros elétricos na frota segurada pela Porto ainda seja modesta, a empresa apresenta uma participação proporcionalmente maior em relação aos concorrentes e uma sinistralidade inferior comparada aos veículos convencionais, devido a fatores como menor incidência de roubos e maior uso de tecnologias anticolisão. A Porto também se beneficia de uma parceria estratégica com a BYD, que fortaleceu sua posição no segmento de veículos elétricos chineses no Brasil.

Por fim, para ampliar sua atuação no segmento de automóveis, a Porto está adotando diversas estratégias, como o lançamento de produtos e serviços mais acessíveis e a introdução do modelo ‘Azul seguro por assinatura’.

Vertical Porto Saúde (Saúde + Odonto): Principal destaque entre as verticais

De longe, a vertical Saúde gerou o maior número de perguntas e interesse dos investidores. A Porto Saúde, vertical especializada para o público Pessoas Jurídicas (PJ), mantém um desempenho robusto com crescimento contínuo superior a 30% por dois anos seguidos. No 2T24, a vertical destacou-se com um forte aumento nos prêmios emitidos de seguro saúde de impressionantes + 53,8% a/a e no número de beneficiários, que cresce desde 2019 com um CAGR anual de 22,9%.

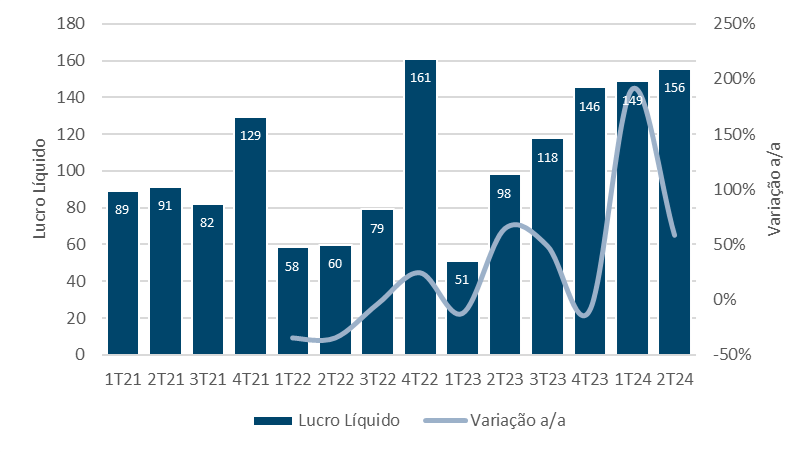

Vertical Saúde | Lucro Líquido (R$m) x Variação a/a: Crescimento robusto com lucro mais consistentes

A administração é otimista quanto aos resultados futuros, impulsionados pela crescente ativação de corretores e maior exposição da marca. A empresa foca em manter sua sinistralidade abaixo de 80% por meio de ajustes na precificação, combate a fraudes e controle da jornada do cliente. Atualmente, o churn rate é de cerca de apenas 1%, refletindo a eficácia dessas estratégias.

Sinistralidade Saúde + Odonto: Forte redução na sinistralidade

Máquina de Vendas. A Porto tem promovido um robusto crescimento na vertical de Saúde ao longo dos anos, por meio da estratégia de converter corretores de seguros de automóveis para que também ofereçam produtos de saúde. Essa estratégia não apenas reduz a dependência do segmento automotivo, mas também amplia a diversificação do portfólio, trazendo benefícios tanto para a empresa quanto para seus corretores.

Ampliando a Rede. A Porto busca expandir sua vertical de Saúde por meio de parcerias estratégicas com médicos e hospitais, adotando um modelo de participação nos lucros que compartilha a rentabilidade com os prestadores. Esse modelo não apenas incentiva a melhoria da qualidade do atendimento, mas também contribui para a fidelização e retenção da base de clientes. A verticalização da concorrência no setor de seguros com hospitais tem facilitado essas parcerias estratégicas, pois atualmente restam poucas seguradoras não verticalizadas no mercado.

Produtos Novos: Mais Acessíveis e Rentáveis. O sucesso da vertical Porto Saúde pode ser parcialmente atribuído ao lançamento da Linha Pró Saúde e Porto Bairro, novos produtos direcionados para pequenas e médias empresas (PMEs). Com um ticket mais acessível a partir de R$ 169 por vida, esses planos apresentam uma rede de cobertura mais enxuta, com menos hospitais e laboratórios credenciados e opções de reembolso mais restritas para evitar fraudes, porém com uma rede de referência de muita qualidade. Apesar dessas limitações, eles se destacam como alternativas vantajosas para empreendedores que buscam equilibrar custos e benefícios ao oferecer assistência médica a seus colaboradores.

Espaço para Crescer. A administração da Porto Saúde optou por focar na consolidação em centros urbanos de São Paulo, Rio e Brasília. Com um crescimento consistente de receita, sinistralidade abaixo da média e um excelente relacionamento com os corretores, a vertical está bem posicionada para aumentar sua participação de mercado nos próximos anos. Atualmente, o market share da Porto Saúde ainda é relativamente baixo, com aproximadamente 5% na cidade de São Paulo, menos de 2% na cidade do Rio de Janeiro e menos de 1% em Brasília. Além de buscar um aumento na participação nessas cidades, o plano inclui a expansão para regiões adjacentes.

Oportunidade para IPO: O bolo ainda está fermentando

O sólido desempenho da vertical de saúde levantou a especulação sobre a possibilidade de um IPO para o segmento. Concidentemente, verificamos que a Porto Saúde possui um CNPJ sob o nome Porto Saúde Participações registrado na CVM, que foi concedido em 16 de agosto de 2024.

A opção de realizar um IPO surge como uma alternativa estratégica para a empresa, à medida que busca ampliar sua presença no mercado e aumentar sua participação. O forte crescimento em prêmios e a necessidade de manter uma rentabilidade sustentável exigem um capital significativo. Nesse contexto, a abertura de capital se apresenta como uma solução eficaz para captar os recursos necessários e apoiar a expansão contínua da empresa.

Porto Bank: Consórcio ganha destaque

Na vertical Porto Bank, a rentabilidade (28,3% de ROE) e crescimento de lucro voltaram a se destacar após o controle da inadimplência de cartões com a limpeza de clientes mar aberto que estavam causando perdas. Mas o grande destaque do segmento em termos de crescimento e rentabilidade é o Consórcio que vem crescendo 35%-40%.

Porto Bank | Lucro Líquido (R$m) x Variação a/a: Volta a rentabilidade após controle da inadimplência

Oportunidades de Crescimento para 2025/2026

Para 2025/2026, a Porto Seguro vê oportunidades de crescimento com o lançamento de contas digitais. A conta para pessoas físicas (PF) está prevista para ser lançada no segundo semestre de 2024 e já está em fase de teste com funcionários e alguns corretores. A conta para pessoas jurídicas (PJ) está planejada para 2025, com uma fase de ramp-up que pode se estender até 2026. Ambas utilizarão a infraestrutura de banking as a service do Itaú, visando aproveitar o ecossistema de corretores e prestadores de serviços da Porto.

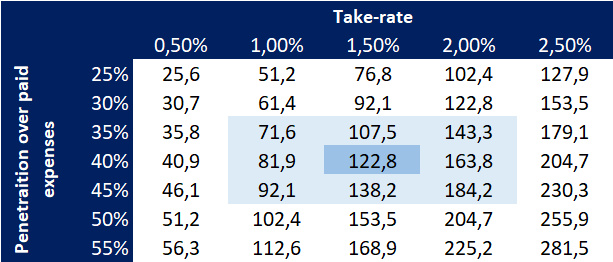

Para a conta PJ, a Porto Seguro vê uma grande oportunidade de expansão ao explorar seu ecossistema de corretores e prestadores de serviços. Com despesas de R$ 6 bilhões em comissões para corretores e R$ 14,4 bilhões em despesas com sinistros nos últimos 12 meses, totalizando R$ 20,4 bilhões, a empresa planeja capturar uma parte desse fluxo financeiro. A estratégia inclui oferecer produtos como antecipação de recebíveis e crédito, buscando gerar receita adicional e aproveitar o potencial de take-rate.

Ainda é difícil de mensurar o potencial impacto da conta PJ, mas acreditamos que a Porto como pagadora desse fluxo consegue promover melhor a penetração e uso dessa nova feature. Considerando um take rate potencial sobre uma penetração da conta digital nesse fluxo de corretores e prestadores de serviços, estimamos que a introdução da conta PJ poderia adicionar R$ 123 milhões em receita ao banco.

O foco será direcionar essas ofertas aos clientes que já possuem algum relacionamento com a empresa, promovendo o cross-sell de produtos e serviços.

Receita Incremental no Banco com o Lançamento da Conta PJ

Cartão: Com inadimplência sob controle, volta a crescer

O segmento de cartões tem mostrado uma melhora significativa nos últimos trimestres, após uma reestruturação que eliminou clientes com alta inadimplência. Atualmente, cerca de 40% dos usuários do cartão Porto concentram mais de 50% de seus gastos totais em cartões de crédito no cartão Porto, demonstrando um sólido engajamento.

O cartão se tornou um elemento-chave na estratégia de cross-sell do banco, especialmente devido aos descontos progressivos vinculados ao seguro auto, que têm atraído muitos clientes. Muitos entram na base da Porto através do seguro automotivo, mas o cartão rapidamente se torna um produto central, ajudando a reduzir o churn e aumentar o LTV dos clientes que possuem ambos os produtos.

Durante a pandemia, a redução nas vendas de seguros de automóveis afetou a venda de cartões, devido à forte conexão entre os dois produtos. O banco enfrentou desafios com inadimplência ao tentar recuperar o crescimento em cartões, atendendo clientes de maior risco (mar aberto), o que impactou negativamente o NPL 90+.

No entanto, a Porto ajustou sua base, focando em clientes de maior qualidade e renda, resultando em uma redução na inadimplência (NPL 90+) e uma aceleração na emissão de novos cartões (+38% a/a no 2T24). Embora a carteira de cartões de crédito ainda esteja crescendo de forma moderada (+4% a/a no 2T24), esperamos que essa tendência positiva continue até o final do ano, com a inadimplência controlada e a base de cartões em expansão.

Qualidade do Crédito: Inadimplência melhorando e sob controle

Consórcio: Forte crescimento com alta rentabilidade

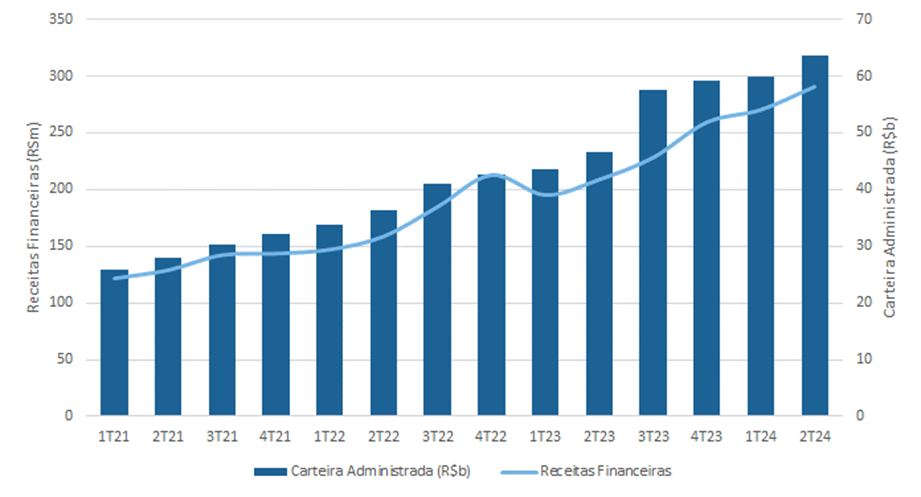

No segmento de consórcios, o management destacou um impressionante crescimento de 37% a/a na carteira administrada no 2T24, além de uma rentabilidade muito elevada que contribui positivamente para o ROE do grupo Porto.

Esse crescimento é parcialmente impulsionado pela expansão geral do mercado, que apresenta uma taxa de crescimento de cerca de 30% a/a. No entanto, o principal motor para essa expansão foi a mudança na estratégia de vendas: anteriormente realizadas em maior parte pelo canal próprio, agora são conduzidas principalmente por corretores de seguros. Essa alteração não apenas expandiu o número de negócios ativos e a carteira administrada, mas também permitiu a integração da venda de consórcios com seguros, maximizando a eficácia e os resultados da operação.

Número de Negócios de Consórcio: Forte expansão nos últimos trimestres

Porto Serviço: Destaque para as parcerias estratégicas

A nova vertical Porto Serviço foi lançada no 1T24, resultado principalmente da aquisição da CDF, o maior marketplace B2B2C do Brasil que opera em vários balcões com como whitelabel, com a fusão da operação de assistência da vertical de seguros. A decisão da gestão de separar a vertical de serviços da seguradora decorre da estratégia de potencializar o crescimento e tornar uma vertical lucrativa. A vertical opera em três segmentos distintos:

- Parceria Porto Seguro. Com 76,5% das receitas da vertical, oferece serviços aos clientes da Porto inclusos nas apólices de seguros;

- Parcerias Estratégicas. Representando 23,1% das receitas, disponibiliza serviços nos modelos B2B e B2B2C (ex. instalação de eletrodomésticos para varejistas e serviço de guincho para montadoras e locadoras);

- B2C. Apenas 0,4% das receitas da unidade.

Com o ganho de escala e linhas mais diversificadas após a fusão, a Porto Serviços representa uma boa oportunidade para expansão de receita na visão do management, apresentando baixa necessidade de capital para operar e rentabilidade atrativa de 22%.

O maior desafio irá ser crescer o segmento de Parcerias Estratégicas que hoje representa 23% das receitas.

Despesas: Unificação dos backoffices da Azul e da Porto pode gerar eficiência

Outro ponto significativo de destravamento de valor para a Porto é a eficiência obtida com a unificação dos backoffices da Azul e da Porto. Essa integração tem o potencial de reduzir sobreposições e duplicidades entre as duas linhas de subscrição, similar ao ganho de eficiência alcançado com a integração das operações da Porto com a do Itaú Auto. Espera-se que essa unificação não apenas aumente a eficiência operacional, mas também reduza a necessidade de capital, otimizando a operação da Porto.

Resultado Financeiro: Abaixo do CDI

O resultado financeiro da empresa no 1S24 foi abaixo do esperado, com uma rentabilidade de apenas 74% do CDI. A gestão atribui essa performance a uma estratégia de preservação de capital, priorizando o hedge de passivos com títulos indexados inflação. No entanto, a gestão acredita que, a médio e longo prazo, a rentabilidade deve retornar ao patamar histórico de pelo menos 100% do CDI.

Dividendos: Não deve haver alterações no payout

A gestão afirmou que, no momento, não há planos para alterar o payout, que tem ficado entre40% e 50% nos últimos anos. Atualmente, a empresa possui aproximadamente R$ 3 bilhões em excesso de caixa no balanço. Embora não haja uma política formal de distribuição de proventos, a empresa tem historicamente distribuído capital excedente proveniente de ganhos não recorrentes na forma de dividendos extraordinários.