Uma revolução silenciosa já começou — e você encontra pistas dela no supermercado. As gôndolas estão cada vez mais ocupadas por snacks proteicos, biscoitos “zero açúcar” e marmitas low carb. A Coca-Cola original tem perdido espaço para a versão Zero, e marcas antes de nicho, como a Verde Campo ou a Native, ganham terreno nas prateleiras.

O apetite do consumidor está mudando — e não é apenas moda passageira. Por trás disso, pode haver uma força nova agindo sobre: os medicamentos à base de GLP-1.

O avanço de produtos como Ozempic, Wegovy e Mounjaro tem chamado atenção não só pela eficácia clínica no controle do diabetes tipo 2 e da obesidade, mas também pelos seus “efeitos colaterais econômicos” — que começam a se espalhar por vários setores.

Embora o uso desses medicamentos ainda esteja restrito a uma parcela específica da população, principalmente por questões de preço e disponibilidade, os movimentos recentes — como a iminente quebra de patente do Ozempic no Brasil, o lançamento do Mounjaro previsto para 2025, e os investimentos em expansão produtiva por parte dos laboratórios — indicam que a base de usuários pode crescer de forma relevante nos próximos anos.

💡 Diante desse cenário, começa a se formar uma nova agenda de discussão: quais setores da economia podem ser impactados pela maior disseminação dos medicamentos GLP-1?

O que hoje ainda é uma tendência emergente pode, em pouco tempo, provocar mudanças nos hábitos de consumo, no comportamento alimentar, na saúde pública e nas dinâmicas de mercado do varejo.

Neste relatório, analisamos os impactos potenciais da expansão do acesso a esses tratamentos no Brasil — via maior oferta, concorrência, redução de preços e mudança de percepção social. A partir disso, exploramos as possíveis transformações de médio e longo prazo, com especial atenção ao varejo (alimentar, farmacêutico, vestuário e consumo geral).

Dois passos para trás: a revolução do Ozempic na Dinamarca

Dinamarca. Não é só onde nasceu o Ozempic — é onde ele virou um fenômeno econômico. O sucesso desse tipo de medicamento, especialmente o Ozempic, extrapolou as barreiras da saúde e começou a moldar mercados e economias inteiras.

O impacto foi tão grande que a Novo Nordisk, farmacêutica dinamarquesa por trás do Ozempic e do Wegovy, passou a valer mais que o próprio PIB do país. No fim de 2023, sua capitalização de mercado bateu os US$ 460 bilhões, enquanto o Produto Interno Bruto da Dinamarca fechou o ano em cerca de US$ 404 bilhões.

Mais do que um blockbuster de vendas, o Ozempic virou motor de crescimento econômico. As receitas crescentes, os investimentos, o aumento da produção e a arrecadação de impostos impulsionaram o PIB dinamarquês em quase 2% — mais de quatro vezes o avanço da Zona do Euro no mesmo período. Sem o desempenho da Novo Nordisk, o país teria entrado em recessão técnica. Hoje, a farmacêutica não é só orgulho nacional: é pilar macroeconômico.

O “efeito Ozempic” é uma bolha?

Efeito Nokia? O crescimento acelerado do Ozempic levantou questões sobre a sustentabilidade de seu sucesso e preocupações com a possibilidade de a Dinamarca se tornar excessivamente dependente de uma única empresa – um cenário comparado ao “efeito Nokia”, que ocorreu na Finlândia quando a economia ficou excessivamente atrelada à gigante de telecomunicações Nokia.

Comparações com o “efeito Nokia”. Embora as preocupações com a dependência econômica sejam compreensíveis, especialistas entendem que a situação da Dinamarca é diferente da vivida pela Finlândia com a Nokia. A economia dinamarquesa é diversificada, e, embora a Novo Nordisk desempenhe um papel central, o país não depende exclusivamente dela. Além disso, a indústria farmacêutica opera de maneira distinta do setor de tecnologia, com ciclos de vida de produtos mais longos e uma demanda consistente.

Compromissos da Novo Nordisk. Além de oferecer uma base sólida de produtos que vai além dos usados para emagrecimento, a própria novo Nordisk se comprometeu com pesquisa, inovação e ampliação de seu portfólio, buscando uma estratégia focada no crescimento sustentável e uma maior resiliência contra flutuações do mercado.

O mercado global de GLP-1

O sucesso do Ozempic (e similares) está remodelando não apenas a economia da Dinamarca, mas também provocando mudanças econômicas globais. Com a obesidade sendo uma questão crescente em todo o mundo, o mercado para medicamentos eficazes de perda de peso apresenta um grande potencial a ser explorado.

Mercado em pleno crescimento. Um estudo da Morningstar estima que o mercado de GLP-1 atualmente é de US$ 50 bilhões. O mesmo artigo projeta que esse mercado atingirá US$ 200 bilhões até 2031, com a expectativa de entrada de 16 novas drogas contra obesidade no mercado nos próximos cinco anos – reforçando as perspectivas de crescimento contínuo e relevância econômica desses produtos.

Demanda global crescente. Globalmente, a demanda pelo Ozempic tem crescido exponencialmente. No Brasil, por exemplo, as buscas pelo medicamento aumentaram 307,6% em um ano, alcançando 1,5 milhão de buscas mensais na internet.

Desafios de oferta diante da alta demanda. A popularidade sem precedentes desses medicamentos levou a ondas de escassez de alguns produtos. A Novo Nordisk enfrentou desafios para atender à demanda global de Ozempic, o que a levou a racionar as vendas e investir significativamente na expansão de sua capacidade de produção. Apesar desses esforços, as limitações de oferta podem continuar no curto prazo, podendo impactar a dinâmica de mercado.

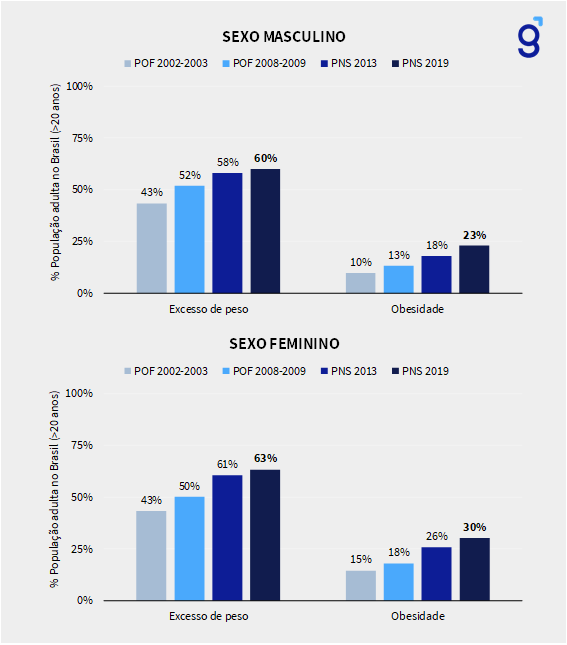

Tamanho de mercado: obesidade no Brasil

Segundo a OMS, a partir do cálculo do IMC (Índice de Massa Corporal), indivíduos adultos podem ser classificados como portadores de déficit de peso (IMC < 18,5 kg/m²), de excesso de peso (IMC ≥ 25 kg/m²), ou de obesidade (IMC ≥ 30 kg/m²), sendo a prevalência de cada uma dessas condições o resultado da divisão do total de indivíduos acometidos pelo total de indivíduos existentes na população.

A prevalência de excesso de peso na população acima de 20 anos mostrou um crescimento contínuo ao longo das quatro pesquisas, em ambos os sexos. No entanto, o aumento foi mais acentuado entre as mulheres, especialmente a partir da PNS 2013, quando a prevalência feminina superou a masculina.

Figura 1: Visão relativa | Prevalência de excesso de peso e de obesidade na população adulta de 20 anos ou mais de idade, por sexo no Brasil.

Fontes: Elaborado pela Genial a partir de dados do IBGE, Diretoria de Pesquisas, Coordenação de Trabalho e Rendimento, Pesquisa de Orçamentos Familiares 2002-2003/2008-2009, Pesquisa Nacional de Saúde 2013 e Pesquisa Nacional de Saúde 2019.

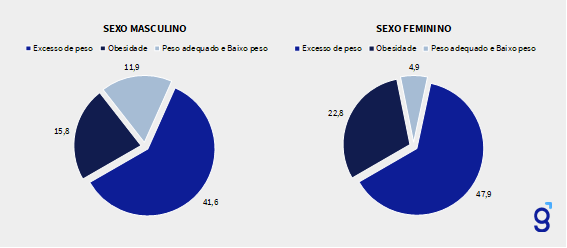

De acordo com a Pesquisa Nacional de Saúde (PNS) de 2019, a população brasileira com 20 anos ou mais foi estimada em aproximadamente 144,8 milhões de pessoas. A distribuição por sexo é a seguinte:

👨 Homens: Cerca de 67,1 milhões

👩 Mulheres: Cerca de 77,7 milhões

Com base no censo da época, em termos absolutos, cerca de 41,6 milhões de homens estavam acima do peso, em comparação a 47,9 milhões de mulheres. Já nos casos de obesidade, a diferença entre os sexos se torna ainda mais marcante: 15,8 milhões de homens contra 22,8 milhões de mulheres, reforçando a disparidade na prevalência desse problema no sexo feminino.

Figura 2: Visão absoluta | Prevalência de excesso de peso e de obesidade na população adulta de 20 anos ou mais de idade, por sexo no Brasil (em milhões).

Fontes: Elaborado pela Genial a partir de dados do IBGE, Diretoria de Pesquisas, Coordenação de Trabalho e Rendimento, Pesquisa de Orçamentos Familiares 2002-2003/2008-2009, Pesquisa Nacional de Saúde 2013 e Pesquisa Nacional de Saúde 2019.

Diferenças entre Ozempic, Wegovy e Mounjaro

Fabricados pela mesma empresa farmacêutica de origem dinamarquesa, Novo Nordisk, Ozempic e Wegovy são os nomes comerciais dados a medicamentos feitos a partir da mesma substância ativa: semaglutida. Apesar de compartilharem o mesmo alvo molecular (GLP-1), os medicamentos são utilizados com objetivos diferentes e possuem dosagens distintas.

O Ozempic é mais conhecido pelo uso no tratamento de diabetes tipo 2, onde o objetivo é o controle da glicemia, e a perda de peso aparece como um benefício adicional. As dosagens mais comuns de 0,5 mg e 1 mg semanais foram estabelecidas para ajudar na regulação do açúcar no sangue, com um efeito secundário de redução do apetite, que acaba promovendo algum nível de perda de peso.

Já o Wegovy foi criado para ir direto ao ponto: ajudar pessoas com obesidade ou comorbidades relacionadas ao peso a emagrecer de forma mais significativa. Com uma dosagem mais alta (2,4 mg por semana), o Wegovy é ajustado para atingir uma perda de peso mais impactante. Nos estudos, ele apresentou resultados bem superiores, com reduções de até 14,9% do peso corporal ao longo de 68 semanas, sendo essa a sua função principal. Em outras palavras, o Wegovy é planejado para maximizar o emagrecimento, enquanto o Ozempic mantém o foco no controle glicêmico, oferecendo uma ajuda extra na perda de peso.

Fabricado pela empresa farmacêutica norte-americana Eli Lilly, Mounjaro é o nome comercial utilizado para a substância ativa tirzepatida e traz uma abordagem diferenciada em relação a outros tratamentos, como Ozempic e Wegovy.

Enquanto Ozempic e Wegovy atuam sobre os receptores GLP-1, responsáveis por regular a resposta à insulina e ajudar na redução do apetite, o Mounjaro combina essa ação com a ativação dos receptores GIP (peptídeo insulinotrópico dependente de glicose), que têm um impacto adicional no metabolismo. Essa atuação dupla faz com que o Mounjaro ofereça um controle glicêmico mais potente e uma perda de peso ainda mais significativa.

Não são medicamentos baratos, mas podem ser parcelados

Os medicamentos Ozempic, Wegovy e Mounjaro possuem preços distintos no mercado brasileiro, refletindo suas diferentes indicações terapêuticas, dosagens e políticas de precificação das fabricantes.

Ozempic (semaglutida):

- Dosagens: 0,25 mg, 0,5 mg e 1 mg.

- Preço Médio: a versão de 0,25 mg varia entre R$ 929 e R$ 1.151,88, enquanto a de 1 mg pode ser encontrada entre R$ 1.063 e R$ 1.299.

Wegovy (semaglutida):

- Dosagens: 0,25 mg, 0,5 mg, 1 mg, 1,7 mg e 2,4 mg.

- Preço Médio: a versão de 0,25 mg varia de R$ 1.227,99 a R$ 1.298,83, enquanto a de 2,4 mg tem preço médio de R$ 2.366.

Mounjaro (tirzepatida):

- Dosagens: 2,5 mg, 5 mg, 7,5 mg, 10 mg, 12,5 mg e 15 mg.

- Preço Médio: A Eli Lilly ainda não divulgou qual será o preço final do Mounjaro no Brasil, mas já é possível ter uma referência com base no teto regulatório definido pela CMED (Câmara de Regulação do Mercado de Medicamentos). Em São Paulo, por exemplo, o preço máximo autorizado para o medicamento foi estabelecido em R$ 3.791,07.

- Vale ressaltar que o medicamento ainda não está disponível para venda em farmácias no Brasil – sua chegada está prevista para o dia 7 de junho deste ano. Atualmente, o tratamento é disponível em clínicas especializadas, com o preço inicial do tratamento em torno de R$ 3.500,00.

🔹 Pague Menos: oferece opções de parcelamento para os medicamentos como Ozempic e Wegovy. Especificamente para o Wegovy, a farmácia permite o parcelamento em até 10 vezes sem juros. Para os demais medicamentos, as condições de parcelamento variam.

🔹 RD Saúde (ex Raia Drogasil): permite o parcelamento de medicamentos em até 3 vezes sem juros no cartão de crédito. Para compras acima de determinados valores, é possível parcelar em até 10 vezes, porém com a incidência de juros a partir da quarta parcela. As condições podem variar conforme a política vigente e o valor total da compra.

🔹 Panvel: oferece parcelamento em até 6 vezes sem juros no cartão de crédito para medicamentos de alto custo. Dependendo do valor da compra e das promoções vigentes, o parcelamento pode ser estendido para até 10 vezes, com a aplicação de juros a partir da sétima parcela.

Anvisa irá coibir o uso indiscriminado

A Anvisa aprovou nesta quarta-feira, 16 de abril de 2025, a exigência de retenção da receita médica para a venda de medicamentos à base de semaglutida, como Ozempic, Wegovy e Saxenda. A medida visa aumentar o controle sobre o uso desses medicamentos, que têm sido utilizados de forma indiscriminada para fins estéticos, sem acompanhamento médico adequado.

A nova regra entrará em vigor 30 dias após sua publicação no Diário Oficial da União (DOU). Portanto, se publicada ainda em abril, a exigência de retenção da receita passará a valer a partir de maio de 2025.

Com a mudança, as farmácias deverão reter a receita médica no momento da venda desses medicamentos, semelhante ao que já ocorre com antibióticos. A medida busca coibir o uso inadequado e garantir que o tratamento seja feito sob orientação médica

Existe cobertura do Ozempic pelo plano de saúde privado ou SUS?

Com objetivo de controlar a diabetes do tipo 2 (DM2), as solicitações para que os planos de saúde cubram o Ozempic e Mounjaro tem aumentado. A razão é simples: o preço dos medicamentos não é nada amigável, e muitos pacientes, ao projetarem o custo do tratamento a longo prazo, percebem que o bolso não aguenta comprar várias caixas consecutivas.

Hoje, o Ozempic não está disponível no SUS, o que significa que os pacientes que precisam ou desejam o Ozempic acabam dependendo de arcar com o custo completo ou tentar recorrer por vias judiciais ao plano de saúde privado – onde a aprovação para cobertura no Brasil não é garantida e geralmente depende de uma longa jornada de justificativas médicas.

O alto custo do Ozempic faz com que seguradoras resistam a cobrir o medicamento devido ao impacto na sinistralidade. Essas empresas podem buscar minimizar custos oferecendo tratamentos alternativos mais baratos.

No Brasil, as seguradoras só são obrigadas a cobrir medicamentos e procedimentos que constam no Rol de Procedimentos e Eventos da ANS (Agência Nacional de Saúde Suplementar).

Como o Ozempic não está incluído na lista para uso relacionado à perda de peso, as operadoras têm respaldo para negar a cobertura nesses casos. Mesmo quando prescrito para diabetes tipo 2, a seguradora pode alegar que há alternativas terapêuticas mais acessíveis ou com custos menores.

Ozempic está mudando o gosto do consumidor

Mais do que reduzir o apetite, os medicamentos à base de GLP-1, como Ozempic, Wegovy e Mounjaro, estão alterando as preferências alimentares dos consumidores. Em vez de apenas promover saciedade ou acelerar o metabolismo, esses fármacos parecem reconfigurar o desejo alimentar dos pacientes — e esse efeito está começando a ser sentido nas gôndolas do varejo.

Estudos qualitativos com usuários de GLP-1 mostram uma mudança de comportamento notável: alimentos ricos em amido, gordura, laticínios, salgados e até mesmo picantes passaram a gerar repulsa ou menor apetite.

Curiosamente, a ingestão de macronutrientes (proteínas, carboidratos e gorduras) permaneceu relativamente constante, mas com uma seleção mais criteriosa do que é consumido. Ainda não há consenso sobre o impacto do GLP-1 no desejo por doces ou adoçantes artificiais, mas o recado já está claro: o comportamento do consumidor está sendo remodelado.

Ozempic e vendas de alimentos, em números

Então, como o Ozempic está afetando as vendas de alimentos? Essas mudanças já são visíveis no mundo real. O Walmart, nos EUA, foi um dos primeiros a associar a queda nas vendas de alimentos ao uso do Ozempic. Ao cruzar dados de farmácia e supermercado, a rede detectou uma redução significativa nas vendas por unidade e em calorias compradas, especialmente nas categorias de doces, salgadinhos e bebidas.

Um estudo da Universidade de Cornell revelou que famílias com pelo menos um usuário de medicamentos GLP-1 reduziram seus gastos com supermercados em aproximadamente 6% nos primeiros seis meses de uso. Essa diminuição foi mais acentuada em lares de renda mais alta, chegando a uma redução de quase 9%.

O mesmo estudo observou uma queda significativa na compra de itens processados e calóricos, incluindo uma redução de 11% em salgadinhos. Por outro lado, houve um aumento nas compras de alimentos ricos em nutrientes, como iogurte e produtos frescos.

Com a expansão do uso de medicamentos GLP-1, o consumo de refrigerantes, snacks e outras categorias mais ‘indulgentes’ deve ser mais fraco. Por outro lado, entendemos que os supermercados devem sofrer menos do que as empresas de alimentos processados, uma vez que a redução da demanda por certos itens deve ser compensada por maior proporção de alimentos frescos, cujas margens são mais altas e cuja demanda permanece mais estável.

Como resposta, a indústria já se adapta. Fabricantes de alimentos e bebidas estão acelerando o lançamento de versões com menos ou nenhum açúcar, porções menores e até a reestruturação do portfólio para atender mercados emergentes — onde o uso de medicamentos como Ozempic ainda não é massivo e, portanto, o padrão de consumo permanece inalterado no geral.

Fim da patente de exclusividade do Ozempic em 2026

A partir de março de 2026, o Ozempic (semaglutida) perderá a sua patente de exclusividade no Brasil, abrindo espaço para a entrada de medicamentos genéricos no mercado. Fabricantes nacionais, como a Hypera e a EMS, já sinalizaram interesse em lançar suas próprias versões assim que a regulação permitir — o que pode provocar uma mudança relevante na dinâmica do mercado farmacêutico e no comportamento do consumidor.

Com a quebra da patente, espera-se uma queda significativa nos preços, em linha com o que ocorre tradicionalmente no Brasil: a legislação exige que os genéricos custem pelo menos 35% a menos que o medicamento de referência, mas na prática, esse desconto pode chegar a até 60%.

Isso deve impulsionar o acesso ao tratamento por um público mais amplo, especialmente entre as classes sociais que hoje ainda têm dificuldade de arcar com os custos mensais do medicamento.

Mais pessoas tomando Ozempic — ou medicamentos equivalentes — significa um potencial de ampliação ou reforço dos impactos econômicos discutidos. Um aumento na base de usuários deve gerar efeitos relevantes sobre hábitos de consumo, indústria alimentícia, redes de farmácia e comportamento populacional.

Do ponto de vista das varejistas farmacêuticas, a queda de preços a partir de 2026 pode pressionar o ticket médio, principalmente no curto prazo.

No entanto, a expectativa é que o ganho de volume — com mais pessoas aderindo ao tratamento e maior recorrência nas compras — possa compensar essa queda. Grandes redes como Pague Menos, RD Saúde e Panvel devem se beneficiar do aumento no fluxo de clientes, com oportunidades de fidelização, venda cruzada e fortalecimento do relacionamento com o consumidor de uso contínuo.

Vale destacar que, antes mesmo da quebra da patente, o mercado brasileiro deve ser movimentado pela chegada do Mounjaro (tirzepatida), medicamento da Eli Lilly que combina ação em dois receptores e promete uma perda de peso ainda mais significativa.

Com lançamento previsto para junho de 2025 no Brasil, o Mounjaro deve aquecer ainda mais a concorrência. A Eli Lilly terá mais tempo para explorar a exclusividade comercial do Mounjaro: a patente da tirzepatida está protegida até 2036 no mercado americano, garantindo vantagem competitiva por mais tempo em um mercado que se projeta trilionário.

Efeitos colaterais econômicos? Possíveis impactos da expansão dos medicamentos GLP-1

A crescente popularização de medicamentos para perda de peso, como Ozempic, Wegovy e Mounjaro, tem potencial de provocar mudanças relevantes em diferentes segmentos do varejo e no sistema de saúde brasileiro.

Embora ainda estejamos nos estágios iniciais dessa transformação, acreditamos que o aumento da base de usuários desses remédios — impulsionado por maior disponibilidade, redução de preços com a quebra de patentes e entrada de novos concorrentes — pode desencadear uma série de efeitos econômicos.

Consideramos que o avanço do uso de GLP-1 pode exercer uma pressão indireta sobre o varejo em geral. Como se trata de um tratamento contínuo e ainda de alto custo, é possível que parte do consumo seja redirecionado, com cortes em itens discricionários e bens não essenciais. A seguir, destacamos os principais possíveis impactos.

Varejo alimentar: impacto potencialmente neutro

O impacto sobre supermercados pode ser relativamente neutro, na nossa opinião. Mesmo que a adoção crescente de medicamentos como Ozempic leve à redução do apetite e à rejeição por certos alimentos (como snacks, doces, refrigerantes e produtos ultraprocessados), acreditamos que a demanda pode se redirecionar para outras categorias, como alimentos frescos, ricos em proteínas ou com apelo saudável.

Ou seja, a menor venda de algumas categorias poderia ser parcialmente ou totalmente compensada por outras, mantendo o faturamento estável no agregado. O maior risco, nesse caso, parece recair mais sobre as indústrias de alimentos processados do que sobre os supermercados em si.

Varejo farmacêutico: favorável para rentabilidade

Vemos um cenário positivo para o varejo farmacêutico com o aumento de usuários de GLP-1, especialmente a partir de 2026, com a quebra da patente do Ozempic no Brasil. A entrada de genéricos deve I) aumentar o volume vendido, com a ampliação do público-alvo por meio de preços mais acessíveis; II) melhorar as margens, já que medicamentos genéricos geralmente oferecem rentabilidade superior aos medicamentos de marca (RX).

Apesar de o efeito no ticket médio ser negativo incialmente (dado que os genéricos são mais baratos), o ganho de escala e a fidelização de clientes devem mais do que compensar essa dinâmica. Acreditamos ainda que a atual demanda reprimida por Ozempic — decorrente de limitações de oferta pela Novo Nordisk — pode se transformar em uma forte alavanca de crescimento assim que houver maior disponibilidade de produto e alternativas no mercado.

Varejo de vestuário: possível efeito de duas fases

Enquanto o efeito no top line das farmacêuticas é praticamente imediato, no setor de vestuário o impacto tende a vir com delay. Num primeiro momento, o orçamento do consumidor muda de foco — parte do que antes ia para moda pode ser realocado para o tratamento com medicamentos como o Ozempic, reduzindo o share of wallet das lojas de roupa.

Mas o jogo vira. Conforme o tratamento avança e o emagrecimento se concretiza, entra em cena uma nova demanda: a reposição do guarda-roupa. Peças mais ajustadas, roupas em tamanhos menores e até uma mudança no estilo pessoal podem impulsionar uma nova onda de consumo — dessa vez puxada pela transformação física de quem está em tratamento.