Na próxima semana, as empresas de varejo farmacêutico reportarão os resultados do 2º trimestre de 2023. Pague Menos é a primeira do setor a divulgar seus números, na segunda-feira (07/ago), seguido pela Raia Drogasil no dia seguinte (08/ago) e finalizando com a Panvel na quinta-feira (10/ago).

Separamos dois tópicos principais que devem afetar as três companhias do setor neste 2º trimestre:

Tópico I: Reajuste nos preços dos medicamentos pela CMED 2023

O segundo trimestre é marcado pela lei nº 10.742/2003, que regula o repasse de preços dos medicamentos. O anúncio do reajuste é feito no fim de março e aplicado pelas farmácias já em abril.

Para as empresas do setor, esse reajuste é um dos pilares importantes para a expansão do seu faturamento. É comum observarmos as companhias do setor aumentarem os seus estoques ao final do 1º trimestre para revender com o novo preço. Dessa forma, o 2º trimestre traz uma sazonalidade positiva para margens das farmacêuticas.

Apesar da fórmula de reajuste da CMED ser composta por IPCA e fatores X + Y + Z, estes foram zerados nos últimos dois anos.

Com um dos maiores ajustes da série histórica em 2022, as bases de comparação para esse trimestre são fortes. No ano passado, o reajuste base foi de 10,89% e, para 2023, com a desaceleração da inflação, a alíquota foi de 5,60%.

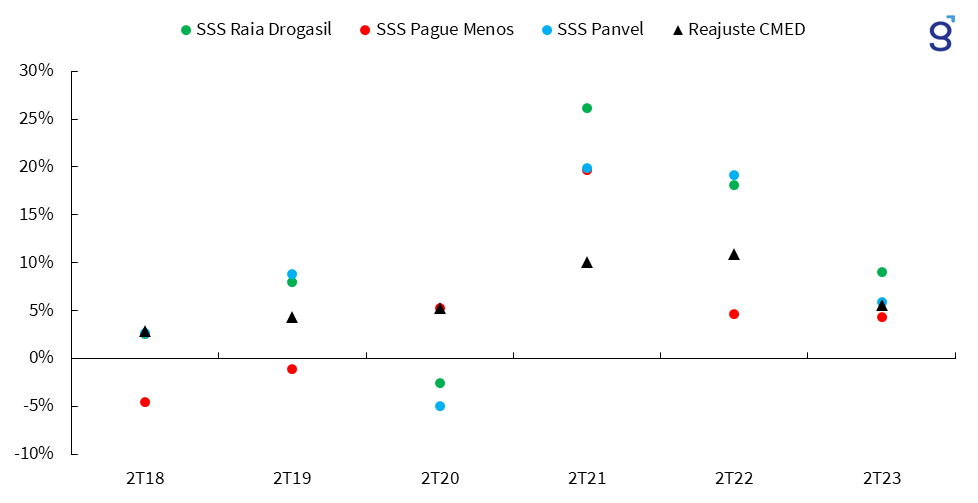

Abaixo, reunimos uma comparação entre o Same Store Sales das três companhias e o reajuste de CMED nos últimos anos (Gráfico 1).

Gráfico 1: Evolução do Same Store Sales e Reajuste CMED, elaborada pela Genial a partir de dados das empresas.

Em linhas gerais, para o faturamento, esperamos que haja uma desaceleração do crescimento do top line do setor, dado o gap de 5 pontos percentuais a/a. Em relação à rentabilidade, a nossa estimativa de impacto médio na margem bruta é de -77 bps. A Raia Drogasil deve apresentar o maior impacto, a -124 bps a/a (Est. Genial).

Tópico II: Clima e mudanças no mix das categorias

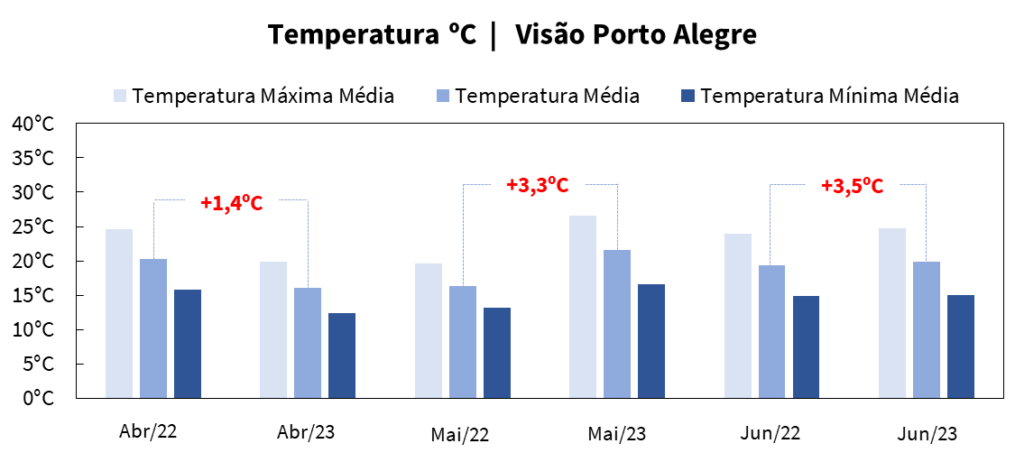

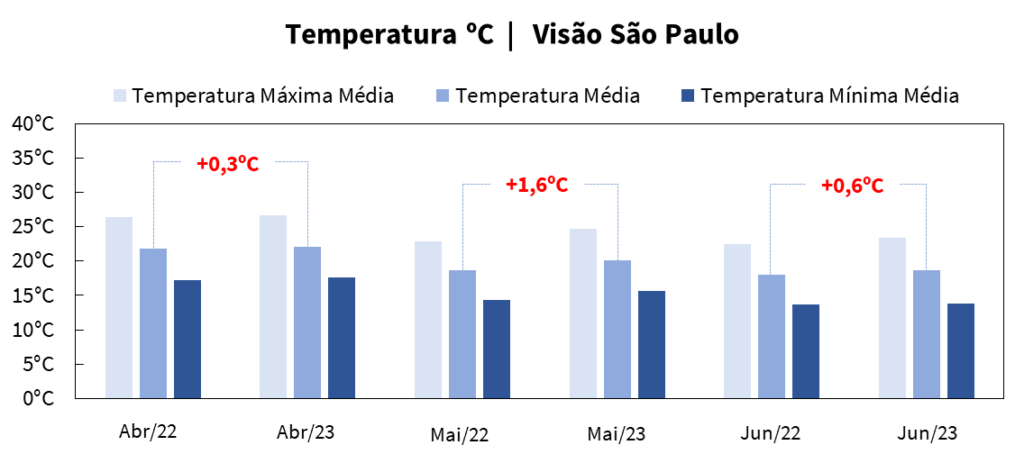

Vindo de uma base comparativa com antecipação de temperaturas mais frias em 2022 (chegando em meados de abril), devemos imaginar uma mudança na composição do mix para este trimestre, à medida que tivemos um outono em 2023 registrando temperaturas mais quentes que a média do período, com a temperatura caindo somente em junho.

A partir do balanço de outono do INMET (Instituto Nacional de Meteorologia), eventos como fortes massas de ar quente foram os responsáveis pelas maiores temperaturas na estação. A Região Sul foi a mais afetada, com o Rio Grande do Sul apresentando anomalias positivas entre +1,5° e +3°C em relação à média (vide gráfico 2)

Gráfico 2: Evolução da temperatura anual para Porto Alegre e São Paulo. Elaborado pela Genial a partir de dados do INMET.

Diante disso, com menor procura por antigripais e antitérmicos, esperamos que a categoria de OTC (Over The Counter) perca tração na comparação anual, apresentando um comportamento flat. Em contrapartida, observamos um forte crescimento da categoria de Genéricos e Higiene & Beleza, que devem compensar o desempenho mediano de OTC.

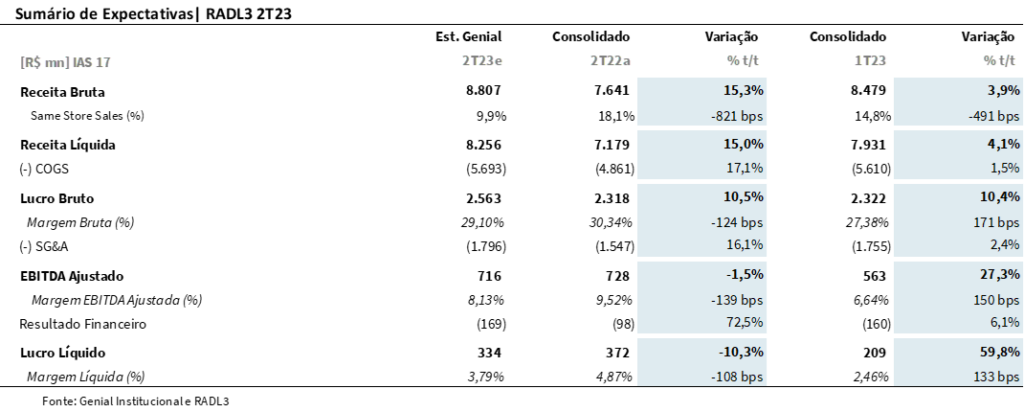

Análise da Raia Drogasil (RADL3):

Com as fortes bases comparativas instauradas (vide tópico 1), esperamos que a Raia apresente uma desaceleração do top line. Contudo, mesmo com esse cenário, estimamos que a companhia apresentará o maior crescimento orgânico da receita bruta do setor – para essa comparação, utilizamos a visão Pague Menos standalone, uma vez que a aquisição da Extrafarma traz um efeito inorgânico para o crescimento de receita da companhia.

Com um reajuste de medicamentos em 5,6%, um Same Store Sales de 9,0% e um aumento no parque de lojas de 8,5% – considerando 55 aberturas líquidas no trimestre – projetamos uma receita bruta de R$ 8,8b, crescendo 15,3% a/a.

Entendemos que a RD terá a margem bruta mais pressionada do setor, dado: I) o reajuste CMED de um dígito; II) a maior penetração da 4Bio na receita, que atua no segmento de medicamentos especiais e possui margens menores que a operação de varejo e; III) o aumento de participação do ambiente promocional online.

Por outro lado, a queda de margem bruta deve ser suavizada pelo maior crescimento de Higiene & Beleza, dado que a rentabilidade da categoria gira em torno de 30-35% (ver tópico 2).

Nesse cenário, estimamos um lucro bruto de R$ 2,5b (+10,5% a/a; +10,4% t/t) e uma margem de 29,1% vs. 30,3% no 2T22, correspondendo à uma pressão de -124 bps a/a.

Esperamos que o SG&A não seja diluído neste trimestre, uma vez que o menor ritmo de crescimento do faturamento resulta em uma base menos favorável para a diluição, além das despesas operacionais das 264 aberturas LTM. Como resultado, estimamos que as despesas representarão aproximadamente -20,6% da receita bruta. Com o impacto negativo na margem bruta em conjunto com essa dinâmica do SG&A, projetamos um EBITDA Ajustado de R$ 716 milhões (-1,5% a/a; +27,3% t/t) e uma margem de 8,1%, com retração de -139 bps a/a.

Por fim, esperamos um lucro líquido de R$ 334m (-10,3% a/a; +59,8% t/t) e uma margem de 3,8% (-108 bps a/a; +133 bps t/t).

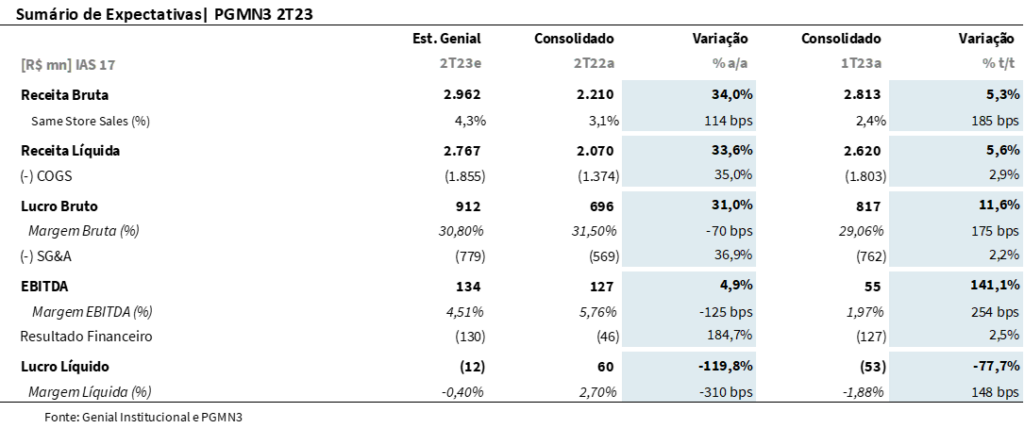

Análise da Pague Menos (PGMN3):

Esperamos uma receita bruta consolidada de R$ 2,9b, com expansão de 34,0% a/a. No entanto, grande parte desse crescimento deve vir da aquisição da Extrafarma, aumentando o parque de lojas do grupo em cerca de 40% na comparação anual. Ao olharmos Pague Menos Standalone, esperamos crescimento de 12,6% a/a e um Same Store Sales de 4,3%.

Em maio desse ano, a companhia anunciou uma revisão do guidance de aberturas saindo de 60 lojas para apenas 20 unidades. Considerando as quatro aberturas no 1º trimestre somadas as 16 lojas no segundo trimestre, não esperamos novas inaugurações para o restante do ano.

Com o gap do reajuste CMED e o digital ganhando penetração no mix a/a (apesar de uma normalização na visão sequencial), esperamos pressão na margem bruta da companhia. Assim como deve acontecer em RD, parte do impacto deve ser compensado pelo desempenho das categorias de Genéricos e Higiene & Beleza, que em nossa estimativa devem crescer cerca de 20% a/a.

Com isso, projetamos um lucro bruto de R$ 908m (+30,4% a/a; 11,1% t/t) e uma margem de 30,6%, com pressão de -70 bps a/a.

O destaque positivo no trimestre deve ser na linha de despesas. Esperamos uma diluição sequencial +79 bps no SG&A consolidado, puxado pela reestruturação das despesas gerais e administrativas. Portanto, estimamos um EBITDA de R$ 134m (+4,9% a/a; +141,1% t/t) e uma margem de 4,5%, contraindo -125 bps a/a pela incorporação do portfólio da Extrafarma.

O resultado financeiro de -R$ 130m, deve seguir pressionando a última linha do resultado da companhia. Por fim, esperamos um prejuízo líquido de -R$ 12m vs. um lucro líquido de R$ 60m no 2T22, com melhora no sequencial (-R$ 53m no 1T23).

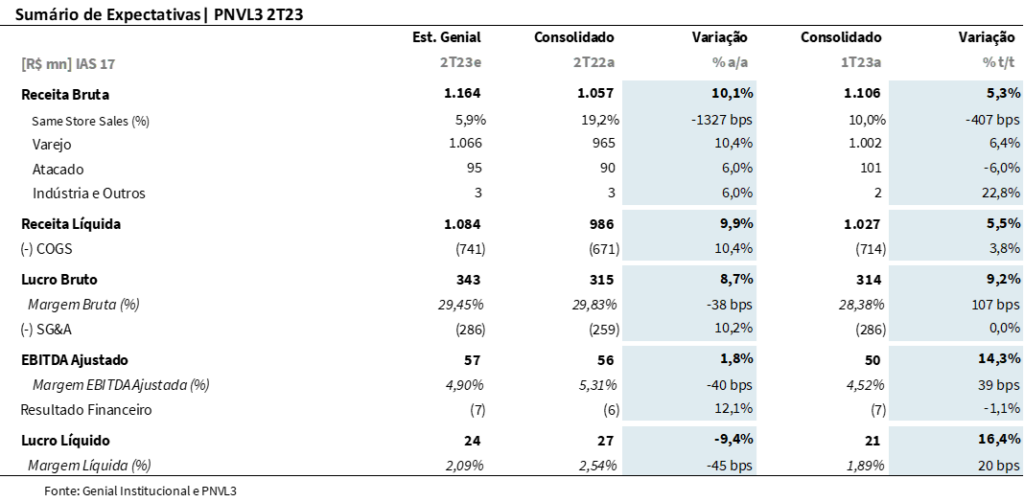

Análise da Panvel (PNVL3):

Com a diminuição no ritmo de crescimento do top line (ver tópico 1) na comparação anual (23,4% em 2022 vs. 14,1% 2023 Est. Genial), esperamos que a Panvel se aproxime, mas não atinja o guidance de R$ 5,0b projetados para 2023 (R$4,9b Est. Genial).

A Panvel teve 9 aberturas líquidas no trimestre, incrementando seu parque de lojas em 6,9% a/a. Duas aberturas programas para o 2º trimestre ficaram para o terceiro período, dado que as lojas foram inauguradas em julho.

Estimamos uma receita bruta consolidada de R$ 1,2b (Varejo R$ 1,1b; Atacado R$ 95m; Indústria R$ 3m), o que representa uma alta de 10,1% a/a e um Same Store Sales de 5,9% a/a.

Apesar do clima mais quente na Região Sul do país (ver tópico 2), acreditamos que a companhia tenha lidado melhor com o remanejo de categorias para preservar sua margem bruta.

Mesmo com o menor reajuste CMED, o crescimento projetado de +20% para Higiene & Beleza – que possui margens melhores que a média do mix -, deve compensar boa parte do gap do repasse. Vale lembrar que a penetração de produtos Panvel dentro de HB, é de cerca de 20%, ajudando ainda mais na defesa da rentabilidade, em nossa visão.

Nesse ritmo, projetamos um lucro bruto de R$ 343m (+8,7% a/a; 9,2% t/t) e uma margem de 29,45%, com pressão de -38 bps a/a.

Com a desaceleração da receita bruta, não imaginamos que a companhia consiga diluir suas despesas na comparação anual, correspondendo por -24,5% do faturamento da Panvel. Logo, com a defesa de rentabilidade bruta e um SG&A flat, temos um EBITDA Ajustado de R$ 57m (+1,8% a/a; +14,3% t/t) e uma margem de 4,9%, contraindo apenas -40 bps a/a.

Por fim, projetamos um lucro líquido de R$ 24m, queda de -9,4% na comparação anual e uma margem de 2,1% (-45 bps a/a; +20 bps t/t).