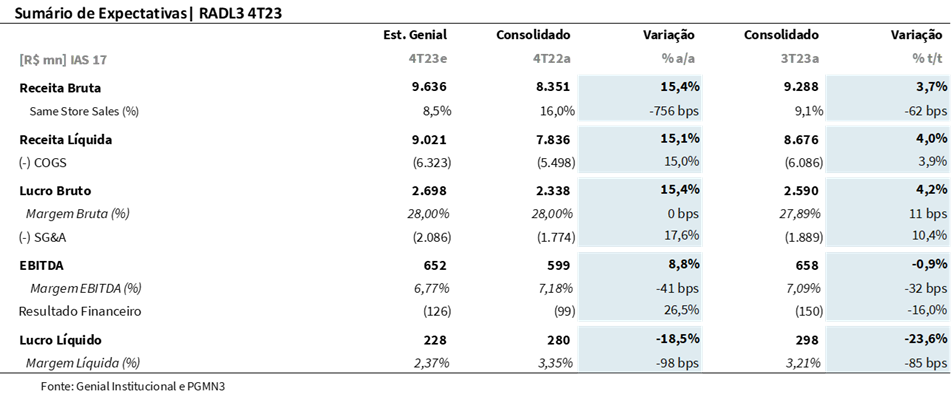

A Raia Drogasil irá divulgar seus resultados no dia 05/mar, após o fechamento do mercado. Esperamos uma desaceleração do crescimento de receita sequencialmente, devido a eventos pontuais que ocorreram durante o mês de novembro e queda a/a no lucro.

Ao analisarmos as nossas perspectivas para 2024, mantemos nosso viés NEUTRO para o segmento de varejo farmacêutico. Os principais motivos são: I) desaceleração de crescimento de topline (dado o menor reajuste CMED 2023 5,6% (vs. 10,9% em 2022); e II) medidas tributárias nos temas de ICMS e subvenção para investimentos (MP 1.185), impactando a alíquota de imposto de renda, e, consequentemente, o lucro das companhias.

Apesar de sermos construtivos com a tese secular do envelhecimento da população e oportunidades de longo prazo, no qual a RD está bem-posicionada para capturar, enxergamos que a (a) desaceleração do top line, junto da (b) desalavancagem operacional de curto prazo e um (c) valuation premium (27x P/E 2024e), reforçam nossa recomendação NEUTRA para RADL3 e, com os ajustes realizados, principalmente na alíquota de imposto de renda, alteramos nosso preço-alvo para R$ 26,00 (anteriormente em R$ 27,50).

Receita Bruta cresce a/a, mas desacelera sequencialmente

Estimamos uma Receita Bruta consolidada de R$ 9,6b (+15,4% a/a; vs. 16,3% no 3Q23), com um Same Store Sales de 8,6% a/a.

O crescimento da Receita Bruta é suportado pelo robusto pipeline de novas lojas e, em parte, pelo reajuste anual dos medicamentos. Considerando o guidance revisado, para 2023, a companhia deve entregar cerca de 270 aberturas brutas, crescendo seu portfólio em +9,3% a/a.

Margem bruta flat a/a, mas pressão na Margem EBITDA

Dentro do mix de categorias, não devemos esperar grandes surpresas sequenciais. A nossa expectativa é que as categorias de HPC e Genéricos, performem melhor que OTC e RX, assim como vinha acontecendo ao longo do ano. Em termos de margem bruta, uma categoria compensa a outra, deixando a margem flat a/a, mantendo seus 28,0%. Com isso, a RD deve entregar um Lucro Bruto de R$ 2,7b, crescendo +15,4% ano contra ano.

Com uma base comparativa anual mais forte, devido à reversão de provisão acontecida no 4T22, com a desalavancagem operacional, esperamos uma queda na margem EBITDA de -41 bps, para 6,7%. Projetamos um EBITDA Ajustado de R$ 652m (+8,8% a/a).

Lucro vai cair -18% a/a

Considerando a pressão na margem EBITDA e maiores despesas financeiras, dado maior patamar de AVP, projetamos que o lucro líquido caia -18% nesse 4T23, para R$ 228m.

Tabela 1: Estimativas Genial para Raia Drogasil no 4T23 (IAS 17; R$ milhões).

Visão 2024:

Mapeamos os principais pontos que devem nortear o ano de 2024 da Raia Drogasil, são eles:

(I) Ambição para deixar o G&A estável e, posteriormente, diluir. Desde 2019, a companhia vem investindo intensivamente em tecnologia. Para ter uma base de comparação, os gastos com TI aumentaram 8,0x em 5 anos, passando de 0,6% da Receita bruta para ~2,0%.

Dentro dessa categoria, o fator que mais tem impactado as despesas é o armazenamento de dados em nuvem e seus custos associados. Com a expansão do parque de lojas, há uma maior quantidade de dados, o que, por consequência, eleva as tarifas de armazenamento, tornando esse efeito variável no G&A. Um dos focos de 2024 é buscar a estabilização das despesas G&A, visando aprimorar a eficiência no gerenciamento de dados.

(II) Devemos ter mais novidades da unidade RD Ads. Ainda com poucos dados disponíveis dessa unidade de negócio, devemos ver uma forte expansão da receita, crescendo +80% ano contra ano. Conforme a companhia apresentou em seu Investor Day, após aprendizados e alguns ajustes no modelo operacional da BU, incluindo a aquisição da eLoopz em 2022, o negócio começa a escalar. Esperamos que a unidade ainda tenha muito potencial para ser explorado, principalmente através das telas RD Ads. O cronograma começou em jan/23, com cerca de 173 telas instaladas, devendo +1k no 1T24 e uma meta de 1,7k para janeiro de 2025.

(III) Inflação pode ser um tema importante, por quê? Com o fator X do reajuste CMED 2024 divulgado em dezembro e equivalente a zero, estimamos que o reajuste de medicamentos fique próximo de 4,1%. Com a CMED em vista, o comportamento da inflação ao longo do ano passa a ser crucial. Pois, tudo o mais constante, ditará se as empresas terão alavancagem operacional (efeito positivo da inflação na receita e negativo em despesas).

(IV) ICMS trazia benefício fiscal e irá impactar em uma maior alíquota de imposto. Com a MP 1.185 sendo convertida para Projeto de Lei, esperamos um impacto na alíquota de IRPJ/CSLL na maioria de nossas empresas sob cobertura. Como efeito prático, a RD, que costumava a manter uma alíquota próxima de 18% até 2023, com o novo projeto, esperamos que ela atinja patamares próximos de 25%, impactando negativamente o seu lucro líquido.

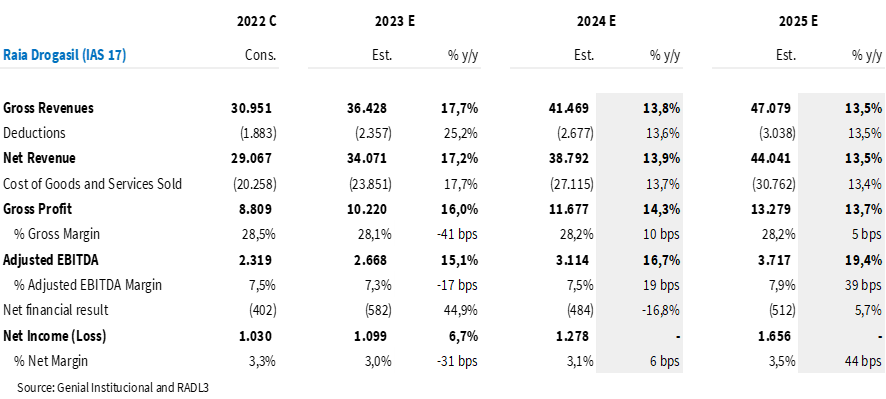

Tabela 2: Estimativas Genial para Raia Drogasil em 2024 e 2025 (IAS 17; R$ milhões).