Nesse trimestre, a companhia mostrou mais uma boa execução operacional, com uma entrega de crescimento orgânico imponente. Contudo, apesar de sua sólida entrega de resultados, a companhia negocia a múltiplos P/E 15% maiores que sua média histórica e 1,8x o setor farmacêutico.

Em nossa estimativa, a Raia Drogasil negocia 32x P/E 2024E – um indicador que não deixa margem para deslize nos resultados ao longo dos próximos anos, principalmente ao compararmos com a média do setor (15x 2024E).

Dada a precisão que o múltiplo exige e acreditando que a diluição de margens ao longo de 2023 traz um maior desafio à companhia – devido ao menor reajuste da CMED neste ano -, seguimos com nossa recomendação MANTER para RADL3. Contudo, a partir da nossa metodologia de fluxo de caixa descontado, estamos elevando o preço-alvo 12M, para R$ 27,00 (anteriormente em R$ 25,00).

Separamos os quatro principais tópicos sobre o trimestre da Raia Drogasil:

(I) Um Same Store Sales para não botar defeito

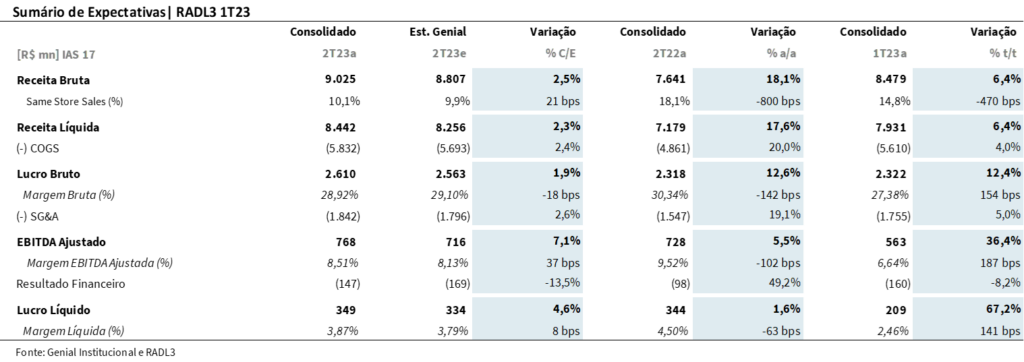

A Raia Drogasil reportou uma receita bruta de R$ 9,0b, crescendo 18,1% a/a (+2,5% vs. Est. Genial).

Existe uma dinâmica muito interessante a ser pontuada aqui: a RD é a companhia que mais abre farmácias do setor – nos últimos 12 meses, ela abriu 263 farmácias e, se considerarmos os números de fechamentos, foram 226 aberturas líquidas no período.

Naturalmente, é aceitável imaginar que a maior contribuição de receita viria da expansão de seu parque de lojas (~9% a/a). Contudo, não é bem isso que acontece. Mostrando uma execução de qualidade, o maior contribuidor para o crescimento são as lojas com mais de 12 meses de maturação.

A companhia apresentou um Same Store Sales (SSS) de 10,1% a/a, bem acima do reajuste CMED de 5,6%. Esse SSS louvável nos mostra dois pontos: o primeiro, e mais óbvio, é que naturalmente a companhia tem tido sucesso em repasse integral nos preços de medicamentos; já o segundo ponto é que a RD tem visto o seu volume de compras crescer, principalmente na categoria de Higiene e Beleza, o que é bastante positivo na captura de rentabilidade da companhia.

(II) O crescimento da 4Bio e do canal digital pressiona a margem bruta

Crescendo 81% a/a, a vertical de medicamentos especiais da RD (4Bio) vem ganhando espaço no mix de vendas da farmacêutica ao longo dos últimos trimestres.

A aceleração da unidade começou em meados do 2º semestre do ano passado, dado o benefício obtido na justiça para isenção de pagamento do DIFAL até fim de 2022 – que trouxe vantagem competitiva em termos de precificação –, fora algumas dificuldades logísticas e operacionais de seus principais concorrentes, o que deixou a 4Bio em uma posição privilegiada para impulsionar suas vendas.

Contudo, a categoria de medicamentos especiais tem um ticket bem superior e gira a uma rentabilidade abaixo da média do grupo. É um trade-off. A medida em que a companhia aumenta o seu faturamento com as vendas da 4Bio, ela pressiona a sua margem bruta.

Outro ponto que acabou pressionando a margem bruta nesse trimestre foi a maior penetração do canal digital (mais promocional), que ganhou 3,8 p.p. a/a nas vendas do varejo.

Ao somarmos esses dois pontos, a companhia reportou um lucro bruto de R$ 2,6b, crescendo 12,6% a/a e +1,9% acima de nossas expectativas. Já em margem bruta foi registrada uma pressão de -142 bps ano contra ano, para 28,9% vs. 29,1% em nossas estimativas.

(III) Diluição de despesas acima do esperado

Com um crescimento do top-line acima das nossas expectativas e melhor alavancagem operacional pelo desempenho acima da inflação de lojas maduras, o grupo reportou uma diluição de despesas maior do que o esperado.

A redução de -53bps a/a da representatividade das despesas com vendas suavizou o impacto negativo do carrego da margem bruta sobre o resultado operacional. A companhia registrou uma margem EBITDA Ajustada de 8,5% (vs. 8,1% Est. Genial) – consolidando uma pressão de -102bps a/a.

(IV) Lucro líquido estável a/a

A Raia conseguiu reportar um lucro líquido estável (+1,6% a/a), em R$349m (vs. R$334m Est. Genial). A margem líquida ficou em 3,9% – uma pressão de -63bps a/a em função da retração da margem bruta no trimestre.