Após o encerramento do pregão da segunda-feira (4/mar), a Raia Drogasil consolidou as cifras referentes ao 4º trimestre. O resultado foi misto! Ao olharmos o crescimento de topline, apesar da desaceleração sequencial (+16,3% a/a no 3T23), a companhia cresceu duplo dígito (+14,4% a/a) e, em nossa visão, deve se consolidar com o maior crescimento do setor no trimestre (Est. Genial de +13,0% para Panvel e +7,7% Cons. Pague Menos).

Apesar do crescimento em faturamento, a companhia apresentou uma maior pressão de despesas, com o SG&A crescendo +16,8% a/a e impactando a margem EBITDA ajustado. Mas, por outro lado, a companhia teve um menor impacto de resultado financeiro e menor provisão de IRPJ/CSLL, impulsionando o lucro para uma cifra acima de nossas estimativas.

Ao analisarmos as nossas perspectivas para 2024, seguimos com nosso viés NEUTRO para o segmento de varejo farmacêutico. Os principais motivos são: i) desaceleração de crescimento de topline, dado o menor reajuste esperado CMED 2024e 4,1% (vs. 10,9% em 2022 e 5,6% em 2023); e ii) medidas tributárias nos temas de ICMS e subvenção para investimentos (MP 1.185/2023), que devem impactar para a alíquota de imposto de renda, e, consequentemente, o lucro das companhias do setor.

Apesar de sermos construtivos com a tese secular do envelhecimento da população e oportunidades de longo prazo, no qual a RD está bem-posicionada para capturar, enxergamos que a (a) desaceleração do topline – pelo menor reajuste de medicamentos vs. 2023 e 2022 –, que deve trazer uma menor alavancagem operacional, junto a um (b) valuation premium (27,0x P/E 2024e), reforçam nossa recomendação NEUTRA para RADL3 e preço-alvo 12M para R$ 26,00 – upside de 2,5% em relação ao fechamento dessa terça-feira (5/mar).

Receita Bruta cresce quase 15%

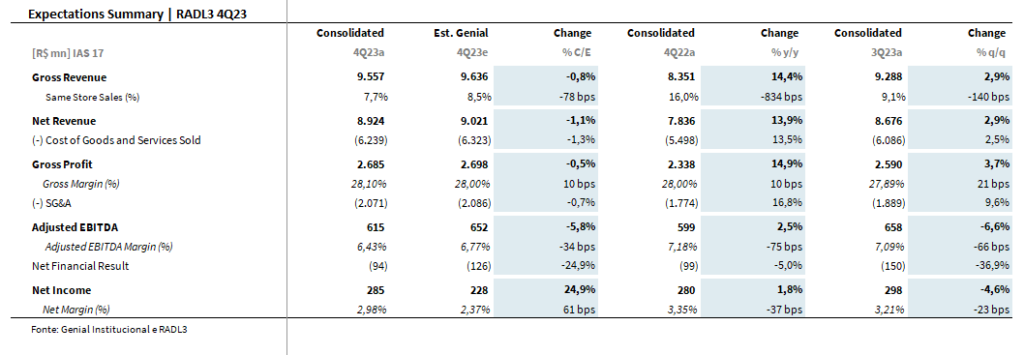

A Raia Drogasil entregou uma receita bruta consolidada de R$ 9,5b, crescendo +14,4% ano contra ano, com um Same Store Sales de 7,7%.

Em linha com nossa estimativa (-0,8% vs. Est. Genial), o crescimento foi suportado pelo robusto projeto de expansão, adicionando +270 novas lojas brutas no ano e crescendo seu portfólio em +9,3% a/a. Interessante notar que as aberturas têm apresentado uma Taxa Interna de Retorno (TIR) real em torno de 25%.

Vertical de varejo defende a margem bruta

A RD reportou um lucro bruto consolidado de R$ 2,7b (+14,9% a/a; -0,5% vs. Est. Genial), com uma margem de 28,1% (+10bps a/a; +10bps vs. Est. Genial) – em linha com nossas estimativas.

Conforme o esperado, a margem bruta permaneceu relativamente estável em relação ao ano passado. O crescimento de +40bps a/a da margem bruta da vertical de Varejo mais do que compensou o efeito negativo do mix de vendas decorrente de uma maior participação da 4bio – que naturalmente opera com uma margem inferior.

Resultado operacional encontra forte base comparativa

A companhia reportou um EBITDA ajustado de R$ 615m (+2,5% a/a; -5,8% vs. Est. Genial), com uma margem de 6,4% (-75bps a/a; -34bps vs. Est. Genial) – vindo abaixo de nossa expectativa e do consenso (-12,8% vs. Cons.).

Vale ressaltar que a comparação anual foi afetada pelo reconhecimento de um benefício pontual no resultado do 4T22 referente a ganhos tributários de períodos anteriores.

Sem considerar tais efeitos não recorrentes, observamos uma pressão normalizada de -30bps a/a sobre a margem do trimestre – explicada pela menor alavancagem operacional do período, dada a desaceleração do crescimento de vendas.

Lucro surpreende

Uma das principais diferenças entre o resultado consolidado e as nossas expectativas foi em relação ao resultado financeiro líquido, estimávamos uma cifra negativa em R$ 126 milhões, enquanto a RD reportou a linha negativa em R$ 94 milhões. O maior impacto veio para a receita decorrente de aplicação financeira. Este é um ponto que deve chamar a atenção do mercado na teleconferência amanhã.

Dito isso, enxergamos que houve uma despressurização do resultado financeiro, que passou de 1,2% para 1,0% da Receita bruta do grupo.

Outra linha que nos chamou a atenção de maneira positiva neste resultado foi o Imposto de Renda e Contribuição sobre Lucro Líquido. Beneficiado pelo pagamento de JCP, incentivos fiscais (doações e Empresa Cidadã) e subvenções, a companhia provisionou uma cifra quase 3x inferior ao que projetávamos.

Com um resultado financeiro melhor que o esperado e uma menor provisão de IRPJ/CSLL, a RD consolidou um lucro quase 25% superior ao estimado, em R$ 285m e uma margem líquida de 3,0% (+60bps a/a).

O que mais?

Outros pontos relevantes: (i) a empresa abriu 270 novas lojas no ano, consolidando uma rede de 2.953 farmácias; (ii) a 4bio registrou uma receita de R$ 2,8b (+54,9% a/a) em 2023, crescendo 22,5x em relação à 2014; (iii) a RD atingiu um market share recorde, chegando a 16,1% de participação nacional (+90bps a/a); (iv) a receita dos canais digitais atingiu R$ 5,1b, chegando a 16,7% de participação nas vendas do varejo (+490bps a/a); (v) o marketplace encerrou o ano com um GMV anualizado de R$ 160m, com 633 sellers e 156k SKUs.