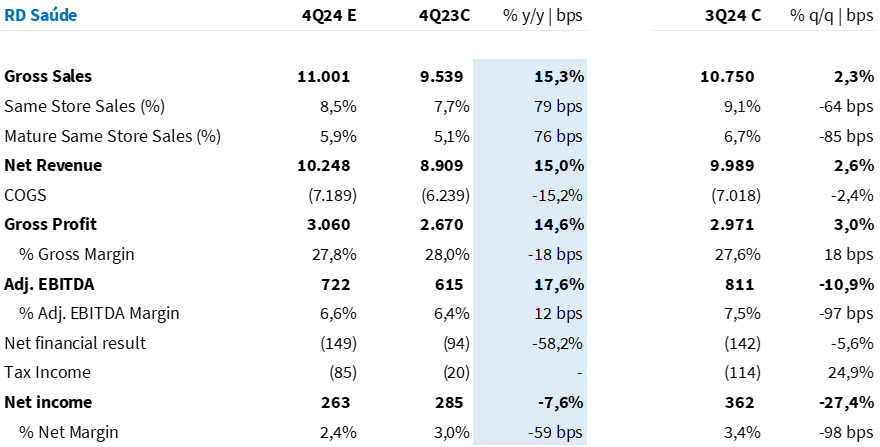

A RD Saúde (ex Raia Drogasil) irá reportar seu resultado do 4º trimestre de 2024 no dia 25/fev. Esperamos uma entrega consistente, com sólidas tendências de crescimento e uma leve expansão de rentabilidade.

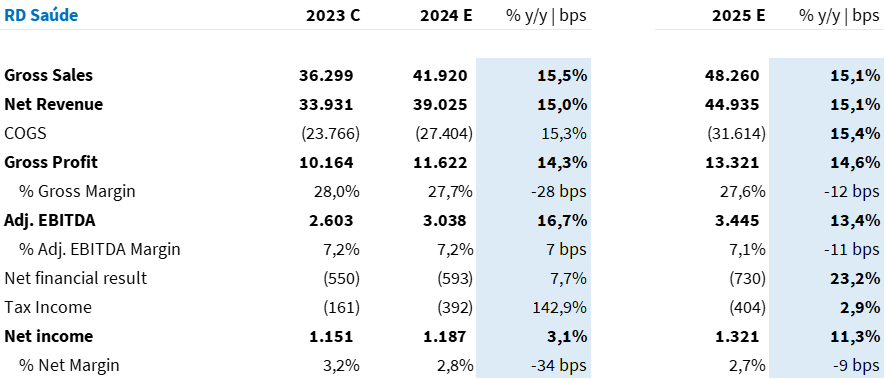

Projetamos um crescimento de vendas (15% a/a Est. Genial) − sustentado pela combinação entre uma performance em Lojas Maduras acima do reajuste CMED e pelo forte ritmo de expansão da área de vendas.

Com tendências positivas para o top line, vemos espaço para ganhos de alavancagem operacional – beneficiando a rentabilidade. Por outro lado, entendemos que maiores impostos e despesas financeiras devem pressionar a última linha. Diante dessa equação, esperamos uma retração de -8% a/a do lucro líquido.

Acreditamos que a RD Saúde entra em 2025 com um posicionamento sólido, apoiada por seu forte histórico de execução e pela natureza defensiva do setor. Embora o ano traga alguns desafios para as margens e a alavancagem operacional do setor de varejo farmacêutico no geral (reajuste de medicamentos potencialmente abaixo da inflação), acreditamos que a companhia deve conseguir amenizar esses impactos e proteger margens estáveis.

Negociando a 25,0x P/E 25E, reiteramos nossa recomendação NEUTRA para RADL3, com preço-alvo 12m de R$ 24,00 – upside de 26% em relação ao último fechamento (21/fev).

O que esperar da RD Saúde no 4T24?

Desaceleração à vista

A RD Saúde deve ser a única empresa do varejo farmacêutico (sob a nossa cobertura) a apresentar uma desaceleração sequencial do ritmo de crescimento. Não acreditamos que o movimento esteja relacionado a uma mudança estrutural, a medida em que a companhia segue ganhando participação no mercado – entendemos que as vendas foram afetadas por um efeito calendário desfavorável no último mês do trimestre.

Apesar dessa dinâmica, acreditamos que a RD Saúde deve continuar mantendo a consistência na evolução do top line. Esperamos um crescimento de vendas de +15% a/a apoiado pela combinação entre (i) um crescimento de Lojas Maduras acima da inflação (+5,9% a/a Est. Genial) e (ii) a expansão da área de vendas (+9,4% a/a Est. Genial). Estimamos um faturamento bruto de R$ 11 bilhões (+15,3% a/a).

Leve ganho de rentabilidade

Com uma dinâmica equilibrada entre categorias, projetamos uma margem bruta do varejo relativamente estável em relação ao ano passado. Na margem bruta consolidada, entendemos que o crescimento da 4bio ainda deve gerar uma leve pressão (-18bps a/a Est. Genial).

Acreditamos que o crescimento das lojas maduras acima da inflação abre espaço para alavancagem operacional, apesar de esperarmos maiores despesas com vendas dada a recomposição do quadro de pessoal realizada neste ano.

Entendemos que a dinâmica de diluição deve compensar a leve pressão sobre a margem bruta, permitindo um avanço de +12bps a/a da margem EBITDA aj. Projetamos um EBITDA aj. de R$ 722m (+17,6% a/a), com uma margem de 6,6%.

Lucro deve retrair a/a

Conforme comentamos em nossos relatórios ao longo do ano, com as mudanças relativas ao entendimento do benefício tributário da subvenção de ICMS, a RD passa arcar com um pagamento de imposto significativamente maior a/a – consideramos em nossas projeções um pagamento de -R$ 85m vs. -R$ 20m no 4T23.

Nesse contexto e com despesas financeiras mais pesadas a/a, esperamos uma retração de -8% a/a da última linha do resultado. Estimamos um lucro líquido consolidado (IAS 17) de R$ 263m (-7,6% a/a). Esperamos uma margem líquida de 2,4% (-59bps a/a).

Tabela 1. Estimativas Genial para RD Saúde no 4T24 (IAS 17; R$ milhões).

Visão 2025

Líder no varejo farmacêutico brasileiro, a RD Saúde está bem-posicionada para enfrentar os desafios de 2025, sustentada por sua sólida capacidade de execução e pela resiliência de um setor essencial, menos exposto a desacelerações no consumo.

Em um cenário macroeconômico mais adverso, acreditamos que o alto custo de capital deve pressionar players menores, abrindo espaço para que a RD amplie seus ganhos de market share e consolide ainda mais sua liderança no mercado.

CMED menor a/a e abaixo da inflação. Com um ‘Fator X’ positivo, as projeções já apontavam para um reajuste do preço de medicamentos abaixo da inflação acumulada (12M). Agora, frente ao anúncio de um ‘Fator Y’ zerado, a expectativa é de um reajuste abaixo de 4% (~3,8% Genial Est.) – sendo menor do que o valor praticado em 2024 de 4,5%.

Nos últimos anos, os reajustes estavam praticamente alinhados ao IPCA, permitindo uma maior previsibilidade de repasse de custos. Esse novo cenário (um reajuste inferior a/a e abaixo da inflação acumulada) pode resultar em pressão sobre margens, com impacto direto na rentabilidade das redes do Varejo Farmacêutico.

Entendemos que isso traz dois desafios principais para o ano:

- Desafios em margem bruta. Com um reajuste menor, o ganho inflacionário sobre os estoques será reduzido, impactando negativamente a margem bruta. Entendemos que esse será um desafio para as empresas ao longo do ano, que devem adotar estratégias para mitigar essa pressão.

- Alavancagem operacional limitada. Um reajuste abaixo da inflação torna o comportamento da inflação ao longo do ano crucial. Caso ocorra uma aceleração inflacionária (cenário base), as condições serão mais desafiadoras para entrega de ganhos de alavancagem operacional. Acreditamos que este deve ser um grande desafio para as empresas sob nossa cobertura, principalmente no 2S25, uma vez que esperamos uma aceleração inflacionária ao longo do ano.

Continuidade do forte ritmo de expansão e ganho de mercado. Recentemente a companhia revisou o guidance de expansão para 2025, projetando 330-350 novas lojas para o ano (anteriormente em 280-300). Com um forte histórico de execução e expertise, acreditamos que a manutenção do forte ritmo de aberturas não será um problema para a companhia, mesmo em um cenário econômico mais desafiador – projetamos 340 aberturas para o ano. Além disso, o alto custo de capital deve penalizar redes menores, algo que deve acelerar os ganhos de market share da RD.

Crescimento de lojas maduras acima da inflação. Acreditamos que a RD deve continuar entregando um crescimento real em lojas maduras, conseguindo performar acima da inflação (MSS ~6,0% 2025E). Combinando essa dinâmica com uma expansão de ~9,5% da área de vendas, a RD está bem encaminhada para sustentar um crescimento de top line de ~15% a/a, em nossas estimativas.

Rentabilidade. O cenário descrito acima deve limitar o espaço para ganhos de margem neste ano – acreditamos em uma rentabilidade estável.

Em nossa visão, a RD deve conseguir mitigar a maior parte do impacto de uma menor CMED sobre a margem bruta por meio de (i) ajuste de mix de vendas, (ii) ganho via ajuste AVP (frente a uma Selic em ciclo de alta) e (iii) base comparativa normalizada (já considera ajustes tributários relativos ao início da cobrança de PIS/COFINS sobre subvenções para investimentos). Projetamos uma margem bruta relativamente estável (-12bps a/a).

Conforme comentamos anteriormente, o cenário inflacionário aliado ao reajuste abaixo da inflação deve limitar ganhos de alavancagem operacional ao longo do ano. Ainda assim, acreditamos que o crescimento em lojas maduras acima da inflação deve proteger a rentabilidade operacional. Desse modo, esperamos uma margem EBITDA relativamente estável a/a em 7,1%.

Venda de MIPs em supermercados. A discussão sobre a liberação da venda de medicamentos isentos de prescrição (MIPs) em supermercados (proposta que resgata o projeto de lei nº 1774/2019 parado na Câmara), surgiu como uma possível alternativa para tentar reduzir o custo de vida e controlar a inflação dos alimentos. Para as farmácias, que detêm exclusividade na venda desses medicamentos e têm nos MIPs cerca de 15% de suas receitas, a aprovação da medida representaria um risco significativo.

Em nossa visão, obstáculos como custos operacionais elevados para supermercados, riscos associados à automedicação e um histórico de falhas na integração de farmácias a redes de varejo alimentar tornam a aprovação do projeto pouco provável. Ainda assim, acreditamos que seja um tópico a ser monitorado ao longo dos próximos meses.

Tabela 2. Estimativas Genial para RD Saúde em 2025 (IAS 17; R$ milhões).