A RD Saúde (ex Raia Drogasil) reportou os seus números do 1º trimestre de 2024 após o encerramento do pregão da terça-feira (7/mai). Foi um resultado misto, com a companhia apresentando uma melhora sequencial em vendas, após um trimestre atípico, e se beneficiando de uma maior alavancagem operacional, o qual permitiu a consolidação da margem EBITDA acima de nossas expectativas.

Porém, o reconhecimento de pagamento de impostos 11,0x superior ao reportado no ano passado ‘esmagou’ o lucro líquido da companhia nesse trimestre, consolidado -7,5% abaixo de nossas estimativas e -8,5% inferior ao consenso compilado pela Bloomberg.

Negociando a 29,0x P/E 24E (Est. Genial), reiteramos a recomendação NEUTRA para o papel, com preço-alvo 12M de R$ 26,00.

Retomada do ritmo de crescimento vendas

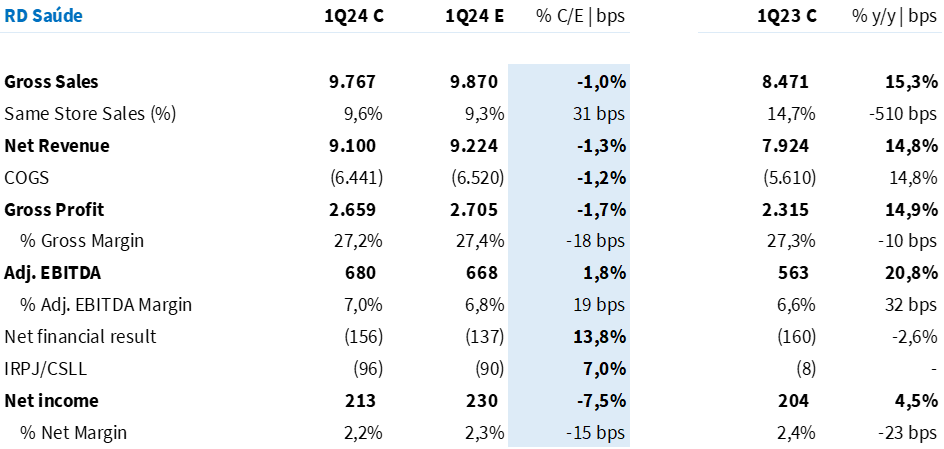

A RD Saúde reportou um faturamento bruto de R$ 9,8b (+15,3% a/a; -1,0% vs. Est. Genial), acelerando o ritmo de crescimento após um 4º trimestre fraco para o setor de varejo farmacêutico como um todo.

As vendas foram impulsionadas por uma combinação entre a expansão da área de vendas (+9,6% a/a) e o desempenho das lojas maduras (+6,9% a/a), que voltaram a performar acima do reajuste de medicamentos (+130bps vs. CMED 2023).

Leve pressão de margem bruta

Dentro do mix de categorias, observamos uma dinâmica similar aos últimos trimestres. A performance das categorias de HPC (+20% a/a) e Genéricos (+15% a/a) compensaram o efeito de um menor ritmo de crescimento de OTC, que ainda enfrenta uma base comparativa mais pesada pela venda de itens relacionados a Covid-19 no ano passado.

Conforme o esperado, essa dinâmica entre categorias permitiu uma margem bruta estável no varejo (29,0%).

Ainda assim, no consolidado observamos uma pressão de -10bps sobre a margem, vindo de (i) maior penetração da 4Bio nas vendas e (ii) início da cobrança de PIS/COFINS sobre subvenções para investimentos.

O lucro bruto totalizou R$ 2,7b (+14,9%; -1,7% vs. Est. Genial), com uma margem bruta consolidada de 27,2% (-10bps a/a; -18bps vs. Est. Genial).

Maior alavancagem operacional impulsiona EBITDA

Por outro lado, com a retomada do ritmo de vendas neste trimestre, a RD se beneficiou de um maior nível de alavancagem operacional – reportando uma diluição tanto de despesas com vendas (-30bps a/a), quanto G&A (-10bps a/a).

Essa dinâmica mais do que compensou o carrego negativo da margem bruta, permitindo a consolidação de uma margem operacional acima de nossas estimativas.

O EBITDA aj. atingiu R$ 680m (+20,8% a/a; +1,8% vs. Est. Genial), com uma margem de 7,0% (+32bps a/a; +19bps vs. Est Genial).

Pagamento de IR/CSLL aumenta em 11x e pressiona bottom line

As despesas financeiras do trimestre foram impactadas pelo provisionamento de R$ 31,2m referentes à reavaliação da opção de compra da participação remanescente na 4Bio – levando a um resultado financeiro mais pesado do que estimávamos (-R$ 156m vs. -R$ 137m Est. Genial).

Conforme as nossas expectativas, a RD arcou com um pagamento de imposto significativamente maior em comparação com o ano passado (-R$ 96,1m vs. -R$ 8,5m no 1T23).

Entendemos que isso se deve principalmente ao (i) fim do benefício tributário da subvenção de ICMS, também estando relacionado a (ii) ocorrência de benefícios não recorrentes de subvenções para investimentos no resultado do 1T23 e (iii) realização de ajustes referentes ao IR/CSLL de anos anteriores e às reservas de reavaliação.

Com um pagamento de impostos 11,0x maior em relação ao ano passado, os ganhos operacionais do trimestre não foram traduzidos em um aumento de margem líquida – dinâmica já esperada, porém com intensidade superior ao estimado. A RD reportou um lucro de R$ 213m (+4,5% a/a), um valor 7,5% abaixo de nossas estimativas. A margem líquida atingiu 2,2% (-23bps a/a; -15bps vs. Est. Genial).

O que mais?

Outros pontos relevantes: (i) a companhia encerrou o 1T24 com 3.010 farmácias em operação; (ii) o guidance de 280-300 novas unidades por ano (2024 e 2025) foi reforçado; (iii) a presença da RD atingiu 587 cidades do país (+38 vs. 1T23); (iv) houve ganho de market share em todas as regiões do país, atingindo uma participação nacional de 16,2%; (v) a companhia realizou uma reclassificação em sua DRE, principalmente relacionada a classificação das taxas de entrega cobradas dos clientes nas vendas digitais como despesas com vendas (antes integradas na receita bruta), além da reclassificação de certas despesas G&A para a linha de despesas com Vendas.

Tabela 1: Estimativas Genial vs. Consolidado 1T24 RADL3 (IAS 17; R$ milhões)