Encerrado o pregão desta terça-feira (25/fev), a RD Saúde divulgou os resultados do 4º trimestre de 2024. Embora o lucro líquido tenha superado em 33,6% nossa estimativa e em 23,5% o consenso do mercado, a qualidade desse lucro deixa a desejar.

O primeiro ponto de atenção foi a margem bruta, que ficou 20bps abaixo do esperado. Esse impacto foi um reflexo de uma maior penetração de medicamentos de marca no mix de vendas, segmento que roda com rentabilidade inferior à média do grupo.

Além disso, o EBITDA ajustado veio 6,2% abaixo da nossa projeção, refletindo tanto esse carrego negativo na margem bruta quanto um crescimento maior das despesas operacionais. O aumento do quadro de funcionários no trimestre pesou nos custos, sem o efeito compensatório da diluição, já que a receita apresentou desaceleração t/t.

O que impediu uma desaceleração do bottom line foi o impacto positivo de duas linhas: (i) variação monetária no resultado financeiro e (ii) reconhecimento de créditos tributários e incentivos fiscais no IRPJ/CSLL.

(i) Impacto da Variação Monetária

A linha de variação monetária na receita financeira do 4T24 surpreendeu positivamente, atingindo R$ 57 milhões, bem acima da nossa expectativa de R$ 9 milhões. Esse movimento foi impulsionado por dois fatores:

1️⃣ Reavaliação de créditos tributários: A RD Saúde reconheceu um volume expressivo de créditos tributários diferidos no trimestre. Dependendo da estrutura contábil adotada, essa reavaliação pode gerar um efeito positivo na variação monetária, uma vez que os créditos a recuperar são ajustados pela inflação acumulada.

2️⃣ Mudança na dinâmica de atualização de passivos: No trimestre anterior, a variação monetária foi menor devido ao impacto negativo da atualização de passivos financeiros atrelados à inflação. No 4T24, esse efeito se inverteu, reduzindo a pressão sobre o resultado financeiro e contribuindo para um desvio positivo de aproximadamente R$ 35 milhões em relação ao esperado.

(ii) Compensação do IRPJ/CSLL

A principal razão para a diferença entre o imposto de renda reportado e nossa projeção foi o reconhecimento de créditos tributários e incentivos fiscais, que reduziram significativamente a alíquota efetiva do trimestre.

O maior impacto veio da Lei do Bem e outros programas de incentivo, refletidos na linha de incentivos fiscais – doações, que saltou de R$ 11 milhões no 4T23 para R$ 59 milhões no 4T24. Esse crescimento é fruto dos benefícios fiscais concedidos a empresas que realizam investimentos em inovação tecnológica (P&D).

Além disso, ajustes tributários relacionados a reservas e impostos anteriores tiveram um papel relevante, com a linha de “Outros (Reserva de Reavaliação, Adicional IRPJ, Anos Anteriores)” subindo de R$ 4 milhões no 4T23 para R$ 26 milhões no 4T24, indicando revisões contábeis que reduziram a despesa fiscal no período.

Com esses ajustes, a alíquota efetiva de IR/CSLL no 4T24 ficou significativamente abaixo do esperado, resultando em um imposto positivo de R$ 70 milhões. Esse efeito garantiu um lucro líquido que superou as expectativas do mercado, mas sem qualquer melhora operacional. Na comparação anual, a margem operacional ainda recuou 20bps, refletindo a pressão sobre a rentabilidade do core business.

Apesar da RD Saúde ter decepcionado operacionalmente, não acreditamos que o resultado do 4º trimestre, isoladamente, tenha um impacto significativo no valuation no curto prazo. A verdadeira questão é o que ele sinaliza para 2025.

Se o mercado estava confortável com a tese de crescimento da RD Saúde, o resultado mais fraco operacionalmente – somado ao risco de um reajuste da CMED abaixo da inflação, aumento do pace de aberturas de lojas e uma sucessão executiva em andamento – levanta um alerta importante: o pior ainda está por vir?

O valuation da RD Saúde ainda precifica um prêmio relevante, com um P/E 25E em 25,0x (Est. Genial). Se a empresa não conseguir mitigar a pressão de margens e entregar expansão com rentabilidade, esse prêmio pode começar a ser questionado. O desafio de Renato Raduan e Marcello de Zagottis será mostrar que a RD consegue equilibrar crescimento e rentabilidade em um ano que se desenha mais desafiador para o setor.

Se falharem nessa equação, o mercado pode exigir um rebalanceamento de expectativas e a compressão de múltiplos pode ser uma consequência natural ao longo de 2025.

Como foi o 4º trimestre da RD Saúde?

Desaceleração do ritmo de crescimento

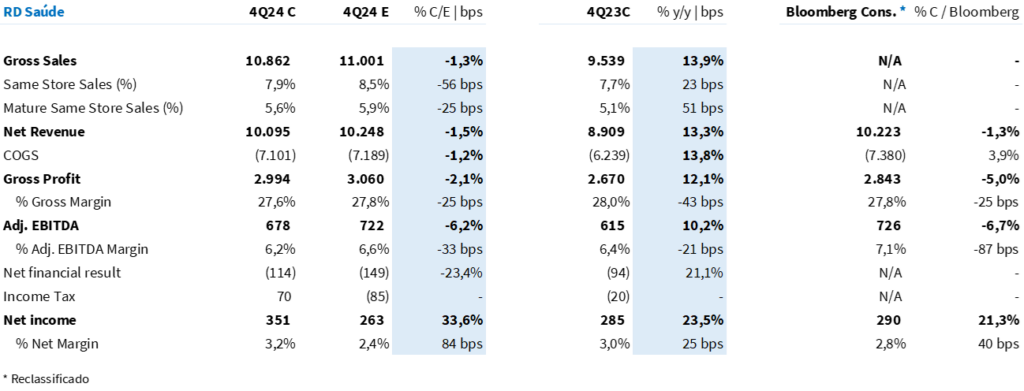

A RD Saúde reportou um faturamento bruto de R$ 10,9b (+13,9% a/a), em linha com nossas estimativas (-1,3% vs. Est. Genial). Conforme nossas expectativas, observamos uma desaceleração sequencial do ritmo de crescimento (SSS de +7,9% a/a vs. +9,1% a/a no 3T24). Entendemos que o movimento se deu em função de uma desaceleração de vendas ao final do trimestre.

O desempenho de vendas foi suportado pela combinação entre a forte expansão da área de vendas (+9,4% a/a) e o desempenho das lojas maduras (+5,6% a/a; -30bps vs. Est. Genial) – que seguem performando acima do reajuste de medicamentos (+110bps vs. CMED 2024).

Rentabilidade abaixo do esperado

A margem bruta consolidada apresentou uma retração de -43bps a/a, explicada principalmente do crescimento da 4bio no mix de receitas e do impacto do início da cobrança de PIS/COFINS sobre as subvenções governamentais.

Já esperávamos uma compressão de margem vindo dos efeitos citados acima, porém, a intensidade foi maior do que o estimado – resultando em uma margem abaixo de nossas projeções. O lucro bruto totalizou R$ 3,0b (+12,1% a/a; -2,1% vs. Est. Genial), com uma margem bruta consolidada de 27,6% (-43bps a/a; -25bps vs. Est. Genial).

Com um ritmo de crescimento de lojas maduras acima da inflação, a RD conseguiu apresentar uma diluição tanto das despesas com vendas (-100bps a/a), quanto das despesas G&A (-100bps a/a). Entendemos que os ganhos de alavancagem operacional compensaram parcialmente o carrego negativo da margem bruta, reduzindo a pressão sobre a margem operacional.

Frente a uma dinâmica mais negativa que o esperado na rentabilidade bruta, a RD consolidou um EBITDA -6,2% abaixo de nossas projeções e –6,7% abaixo do consenso. O EBITDA aj. (IAS 17) foi reportado em R$ 678m (+10,2% a/a) com uma margem de 6,2% (-21bps a/a).

Com efeitos tributários positivos, lucro supera consenso

Última linha supera projeções, impulsionada por efeitos tributários não recorrentes. A RD reportou um lucro líquido (IAS 17) de R$ 351 milhões (+23,5% a/a) – superando as nossas estimativas (+34% vs. Est. Genial) e também do consenso (+21% vs. Consenso Bloomberg).

Entendemos que o resultado superou as projeções em função de dois principais pontos: (i) menores despesas financeiras e (ii) reconhecimento de crédito tributário não recorrente na linha do IR/CSLL.

Em relação ao ponto (i), as despesas financeiras líquidas vieram abaixo de nossas estimativas (-23,4% vs. Est. Genial), principalmente pelo reconhecimento de uma receita de atualização monetária mais relevante no trimestre (R$ 57m vs. R$ 9m Est. Genial).

Sobre o ponto (ii), a companhia reportou uma linha de IR/CSLL positiva em R$ 69m (vs. uma despesa de -R$ 85m Est. Genial). Entendemos que a companhia reconheceu R$ 78 milhões em créditos tributários não recorrentes, além do impacto positivo de itens recorrentes do ano que foram concentrados no trimestre (principalmente referentes à Lei do Bem).

Tabela 1: Números consolidados pela RD Saúde vs. Expectativa Genial (R$ milhões; IAS 17).