Após um 4T21 com muitos efeitos não recorrentes, a Randon divulgou um resultado que consideramos positivo, com volumes acima das expectativas do mercado, porém em linha com as nossas estimativas. A empresa surpreendeu positivamente as expectativas de margens. No segmento de implementos, já esperávamos volumes menores e margens mais altas em decorrência de repasses de preços mais agressivos no fim do ano. A divisão de autopeças, agora dividida em Autopeças para Veículos Comerciais e Controle de Movimentos para Veículos Comerciais e Leves, entregou volumes fortes com boas margens. Embora o resultado tenha sido bom, o cenário é desafiador e devemos ver mais pressão nas margens nos próximos trimestres.

Hoje a Randon negocia a um múltiplo EV/EBITDA 2022 de 4,6x, que consideramos atrativo. Reiteramos nossa recomendação de COMPRAR para RAPT4.

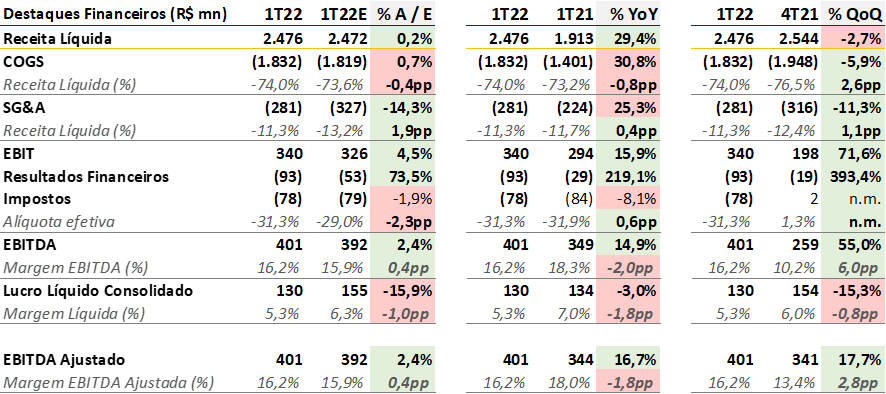

A receita líquida de R$ 2,476 bilhões no 1T22 foi 29,4% maior que no 1T21 e -2,7% inferior ao 4T21. Com prévia de receita divulgada no mês passado, o topline foi próximo às nossas estimativas. O EBITDA reportado no 1T22 totalizou R$ 401 milhões com margem de 16,2%, representando uma redução de -2,0pp a/a e um aumento de 6,0pp t/t. O EBITDA não teve ajustes e ficou 2,4% acima das nossas expectativas de R$392 milhões e bem acima das expectativas do mercado de R$309 milhões. A margem EBITDA ajustada de 16,2% foi 2,8pp maior do que no 4T21 e 1,8pp abaixo do 1T21. Por fim, a empresa reportou um lucro líquido de R$130 milhões, sendo 15% abaixo do 4T21 e 3% inferior ao 1T21. O resultado foi prejudicado por um aumento relevante das despesas financeiras e acabou ficando abaixo das nossas estimativas, que eram de R$155M, porém em linha com as estimativas do mercado, que esperava um lucro de R$130 milhões.

Implementos e Vagões

Em termos de volume, a divisão montadora fechou o 1T22 com uma queda relevante. Além da desaceleração do mercado de implementos, outro fator que contribuiu para essa queda foi a estratégia de repasse de custos adotada pela companhia. Com um mercado desaquecido e pressão nos custos de matéria-prima, houve maior dificuldade de repasse de preço, o que diminuiu quantidade de vendas. Mais uma vez, o grande destaque positivo ficou para as receitas de exportação, com manutenção dos fortes volumes do 4T21. No total, foram exportados 1.240 semirreboques. A melhora em sua operação no mercado externo, segue sendo puxada principalmente por Chile, Argentina e Paraguai, aumentando o volume de implementos exportados em 34,1%.

A estratégia de focar no mercado externo, impactou o market share da companhia no Brasil. A Randon fechou o trimestre com 25,7% de participação de mercado, atrás da Facchini com 28,1%.

Embora tenha gerado perda de participação de mercado, essa estratégia garantiu à empresa 1,9 p.p a mais de margem bruta na comparação trimestral. Somado a isso, a redução das despesas operacionais, em comparação ao 4T21 (-33,1%) acabaram compensando o menor volume. Assim, a divisão encerrou o trimestre com um EBITDA de R$ 119,5 milhões, crescimento de 20,6% a/a e 43,5% t/t, aumentando sua margem de 7,6% para 12,0% t/t e queda de -0,9 p.p a/a.

Autopeças

Na divisão de autopeças, a Randon obteve melhora marginal em suas receitas, somando às duas divisões de autopeças, houve aumento de margens e volumes. Isso ocorre principalmente devido à boa gestão de custos de insumos. Com a demanda das OEMs seguindo positiva, há maior facilidade de repasse de custos.

A vertical controle de movimentos para veículos comerciais e leves apresentou aumento de receita de 10,0% a/a e de 2,9% t/t. Mesmo com redução de volume na comparação anual, a manutenção dos volumes trimestrais somada ao repasse de preços realizado ao longo de 2021 contribuíram para esse crescimento. No mercado externo, volumes e receitas foram positivos, apesar da recente desvalorização do dólar. A vertical de autopeças para veículos comerciais, como carteira de produção de caminhões segue em alta, os efeitos negativos das paralisações na produção de caminhões e ônibus pela falta de componentes eletrônicos deve ser marginal.

Pontos Positivos

- Aumento das margens

- Melhora nas exportações

- Setor do agronegócio, segue com forte demanda e boas perspectivas para os próximos trimestres. Foi responsável por 68,5% da receita da divisão de implementos

Pontos Negativos

- Perda de market share, devido à priorização do mercado externo, que ocasionou a perda da liderança no mercado nacional para a Facchini.

- Diminuição do volume de vendas, novamente em função da estratégia reajuste de preços

- Escassez de insumos pode diminuir pedidos de clientes montadoras

Novo Formato de Divulgação de Resultados

No mês passado, a companhia informou que mudaria a forma de apresentação de seus resultados consolidados. Estes que, anteriormente, eram divididos em 3 divisões de negócios:

- Montadora

- Autopeças

- Serviços Financeiros e Digitais

Com a mudança, seus resultados passarão a ser divulgados em 5 verticais de negócio:

- Montadora

- Autopeças Veículos Comerciais

- Controle de Movimentos Veículos Comerciais e Leves

- Serviços Financeiros e Digitais

- Tecnologia Avançada e Headquarter

De acordo com a Randon, a mudança ocorreu principalmente devido à necessidade de se adaptar ao crescimento da empresa. Com o aumento das receitas e CNPJs controlados nos últimos anos, a companhia precisou se adaptar a forma de gerir seu negócio, fazendo com que, consequentemente, ela mudasse a forma de reportar seus resultados ao mercado.

Análise Quantitativa de Resultados