Randon divulgou dados positivos na nossa visão. Nossa expectativa no final do ano de 2022 era de um trimestre relativamente mais fraco, impactado principalmente pela implementação do Euro 6 no início de 2023. Se as vendas de caminhões desaceleram, intuitivamente nossa percepção apontaria para um impacto negativo semelhante nas vendas de implementos, algo que por sua vez não aconteceu na magnitude projetada.

Do lado positivo, destacamos principalmente a melhora substancial das margens de alguns segmentos, puxadas principalmente pela queda no preço do aço, do frete e ótimos níveis de preço e rentabilidade das operações da Hércules nos EUA. Adicionalmente, Fras-le reportou números excelentes, com bons volumes de vendas e ótimos níveis de precificação que aliados à queda nos preços dos insumos potencializaram as margens da Companhia. Nesse trimestre, as duas linhas de negócio, Montadora e Controle de Movimentos, ajudaram a minimizar os impactos negativos da desaceleração da produção de caminhões no trimestre.

O destaque negativo foi o segmento de Autopeças para OEMs, que apresentou quedas relevantes de volume devido à redução na produção de veículos nos últimos meses. Além disso, tivemos uma queda de aproximadamente 3% na participação no mercado de implementos se comparado com o 4T22.

Montadora

O resultado do segmento nos surpreendeu positivamente. No mercado interno, tivemos uma queda substancial no volume de semirreboques. No entanto, a boa demanda vinda do segmento agro fez com que o mix produzido apresentasse um ticket médio mais elevado, algo que por sua vez compensou parcialmente a queda no volume. A perda de market-share no trimestre pode refletir uma maior agressividade no repasse de preços.

Já no mercado externo, tivemos bons volumes reportados, principalmente tratando-se do mercado norte americano, que por sua vez foi impulsionado pela operação da recém adquirida Hércules. Esse incremento na quantidade destinada à exportação também auxiliou na diminuição dos impactos sentidos no mercado interno.

No entanto, destacamos principalmente a recomposição de margens do segmento, que apresentou aumento de 4,9 p.p. em relação ao 4T22, puxado principalmente pela queda no preço dos insumos. Do lado negativo destacamos a perda de market share (~3 p.p.).

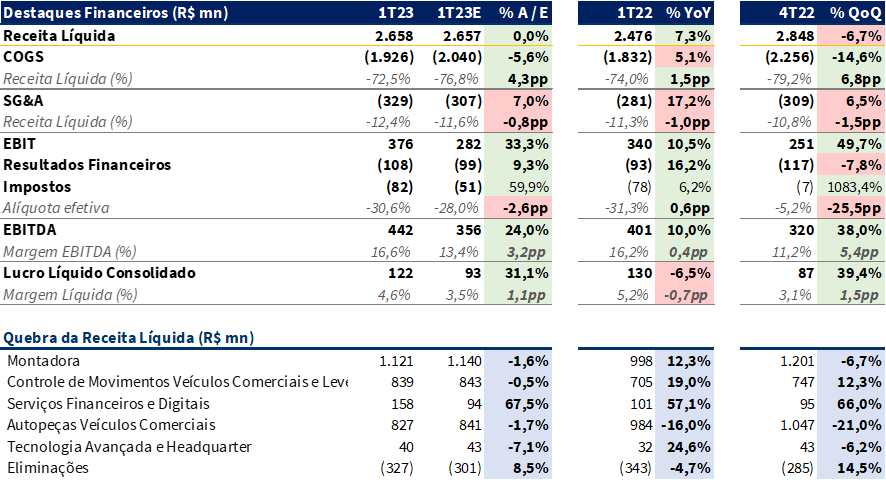

A receita líquida do segmento totalizou R$ 1,12 bilhões (-6,7% t/t e +12,3% a/a), enquanto seu EBITDA foi de R$ 107,4 milhões (+90% t/t e -10,1% a/a).

Autopeças

Sendo o principal destaque negativo do trimestre, o segmento de Autopeças para OEMs foi impactado principalmente pela chegada do Euro 6.

Com a nova regulamentação, tivemos uma reprecificação média de aproximadamente 20% nos caminhões. Isso aliado a uma taxa de juros mantida em um patamar elevado fez com que a demanda por caminhões despencasse. Com isso, as montadoras foram obrigadas a readequar seu nível de produção, reduzindo drasticamente a quantidade de caminhões produzidos, o que impactou negativamente a divisão.

No entanto, o maior direcionamento para o mercado externo e de reposição, aliado a uma internalização da produção de alguns itens fez com que as margens se mantivessem relativamente estáveis na comparação trimestral, algo que consideramos positivo.

O segmento obteve uma receita líquida de R$ 826,6 milhões no 1T23, com seu EBITDA somando R$ 133,5 milhões (-20,2% t/t e -21,7% a/a).

Controle de Movimentos

Para nós o principal destaque positivo do trimestre. Devido aos problemas de produção presentes no mercado de veículos novos, o mercado de reposição apresentou forte aumento de demanda, algo que por sua vez gerou forte volume e permitiu com que a precificação dos produtos vendidos se mantivesse em níveis elevados.

Além disso, a queda no preço dos insumos e do frete também auxiliou a divisão em ganhos significativos de margem bruta e EBITDA, que por sua vez cresceram 6% e 9,8% em relação ao 4T22, respectivamente.

No 1T23, a receita líquida da divisão foi de R$ 838,8 milhões (+12,3% t/t e +19% a/a), com um EBITDA somando R$ 177 milhões (+110,5% t/t e +67% a/a).

Guidance 2023

A Randon reforçou seu guidance para o ano corrente. Mesmo em um cenário desafiador no que diz respeito ao nível de produção/vendas de caminhões, puxado pela maior dificuldade de obtenção de crédito e juros altos, acreditamos que o guidance seja atingido.

A companhia espera obter entre R$ 10,5 e R$ 12 milhões de receita em 2023. Se anualizarmos a receita obtida no 1T23, que por sua vez é um trimestre sazonalmente fraco, veremos que a banda inferior do guidance já seria atingida. Isso aliado ao ganho de eficiência das operações no exterior, além de uma possível melhora ainda que gradual no mercado de caminhões nos leva acreditar que a banda superior também é atingível.

O aumento expressivo das receitas externas no guidance se dão pela aquisição da Hércules, que por sua vez já apresentou resultados sólidos no primeiro trimestre. A Randon espera atingir uma faixa entre US$ 520 e US$ 570 milhões durante o ano de 2023.

Por fim, a Randon almeja atingir uma margem EBITDA entre 13 e 16%, levemente inferior ao que foi reportado no 1T23, mas ainda assim relativamente superior ao que vimos nos últimos dois anos.

Análise Quantitativa

No 1T23, a receita líquida totalizou R$ 2,66 bilhões de (+7,3% a/a e -6,7% t/t), ficando em linha com nossas expectativas e com as do mercado. O EBITDA somou R$ 442 milhões (+10,2% a/a e +37,2% t/t), superando nossas estimativas e o consenso de mercado em 24,2% e 27%, respectivamente. A Companhia reportou um lucro líquido consolidado de R$ 122 milhões (-6,1% a/a e +36,5% t/t), superando nossas estimativas em 31,2% e as do mercado em 35,6%.