No dia 19 de março de 2025, a Randon divulgará os resultados do 4T24 e nossas expectativas são de um trimestre negativo. O trimestre é marcado pela sazonalidade negativa do período, que historicamente apresenta menor volume de produção e vendas, especificamente em dezembro e no segmento implementos. Do lado positivo, a consolidação dos números da EBS, concluída no início de novembro, deve impactar positivamente o trimestre e estoques os ajustados para 2025 reforçam um cenário promissor para o próximo ano.

Esperamos uma queda nas margens em relação ao trimestre anterior, devido a menores volumes em implementos rodoviários e autopeças, além dos efeitos das férias coletivas das montadoras. Assim como apontam as prévias de receitas de outubro e novembro, a receita consolidada de 2024 deve ficar ligeiramente acima da faixa inferior do guidance de R$ 11,5 bilhões. Além disso, a reestruturação da unidade de implementos segue em curso, refletindo os esforços da companhia para mitigar os impactos da grande perda de participação no Brasil em 2024, que foi amplificada pela dominância da Randon no setor agropecuário.

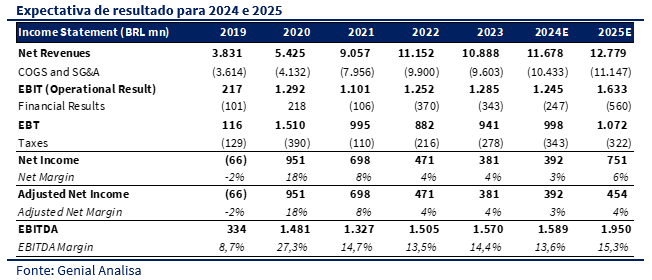

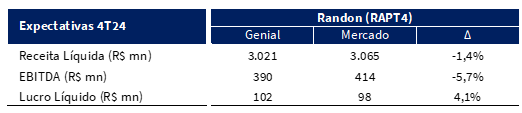

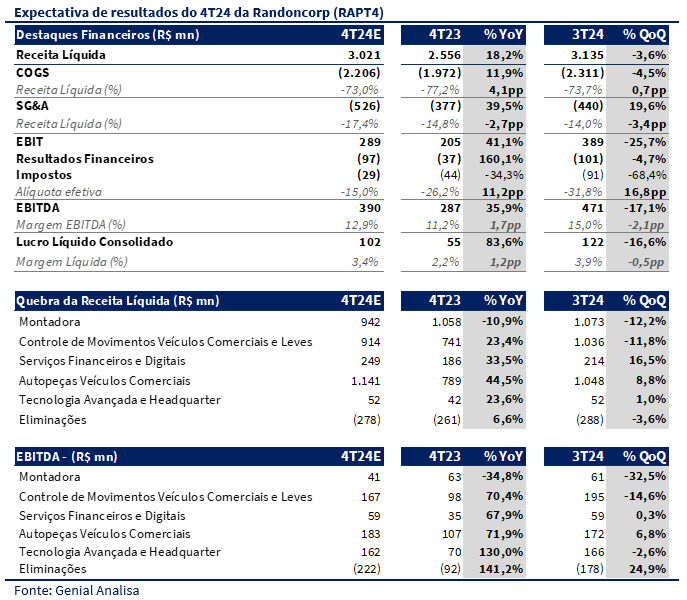

Projetamos uma receita líquida consolidada de R$ 3,02 bilhões (+18,2% a/a e -3,6% t/t), EBITDA de R$ 390 milhões (+35,9% a/a e -17,1% t/t), com margem EBITDA de 12,9% (+1,7pp a/a e -2,1pp t/t), e um lucro líquido de R$ 102 milhões (+83,6% a/a e -16,6% t/t). Na base anual temos uma comparação distorcida, já que o 4T23 foi impactado por eventos não recorrentes, como a atualização do ERP, que impactou negativamente o faturamento e operações, a desvalorização cambial da Argentina, resultando em ajustes contábeis negativos no lucro líquido.

Hoje, enxergamos RAPT4 negociando 6,6x P/E para 2025E, muito inferior ao histórico da companhia de 10x. Acreditamos que, apesar dos desafios de curto prazo, a Randon continua sendo uma tese atrativa para 2025, com expectativa de recuperação no agro e expansão de novas unidades de negócios. Mantemos nossa recomendação de COMPRA, com preço-alvo de R$ 12,00.

Uma sazonalidade negativa para o trimestre

Projetamos que a receita líquida do 4T24 atinja R$ 3.021 milhões, impulsionada não apenas pela base comparativa fraca do 4T23, mas também pelo impacto positivo da Hércules, que contribuiu durante todo o trimestre, e da EBS, cuja incorporação teve maior efeito em dezembro. Esse desempenho deve representar uma leve queda de -3,6% t/t, refletindo a sazonalidade do período e o menor volume de implementos, mas um crescimento expressivo de 18,2% a/a, evidenciando a normalização operacional após os desafios enfrentados no ano anterior.

No que diz respeito às margens, projetamos um recuo da margem EBITDA sequencialmente, atingindo 12,9% no trimestre (-2,1pp t/t), impactada negativamente pela sazonalidade e pelos fracos volumes de implementos rodoviários. Como reflexo das margens mais fracas, estimamos que o lucro líquido do 4T24 chegue a R$ 102 milhões, representando uma margem líquida de 3,4% (-16,6% t/t e +83,6% a/a), beneficiado por uma base de comparação mais fraca no 4T23 e por uma alíquota de imposto menor, um fator característico do último trimestre do ano.

Implementos: Um mercado mais adverso

Apensar de um mercado relativamente estável em 2024, com 88,6 mil unidades vendidas vs. 90 mil em 2023, ao longo do ano a divisão de implementos da Randon sofreu com um desempenho fraco. A perda de market-share é parcialmente explicada pelo histórico dominante da empresa no segmento agro, que foi impactado por um ambiente desafiador, no qual transportadores postergaram compras devido a estoques elevados e incerteza sobre fretes. Além disso, observamos ao longo do ano uma recuperação de concorrentes tradicionais, como a Rodofort-Guerra, que retomou mercado após sua reestruturação, e a estratégia agressiva de Facchini e Librelato, intensificaram ainda mais a competição. Como resultado, a divisão perdeu volume e viu suas margens serem comprimidas, refletindo não apenas a pressão competitiva, mas também o impacto da sua forte dependência do setor agro, que teve um desempenho abaixo do esperado.

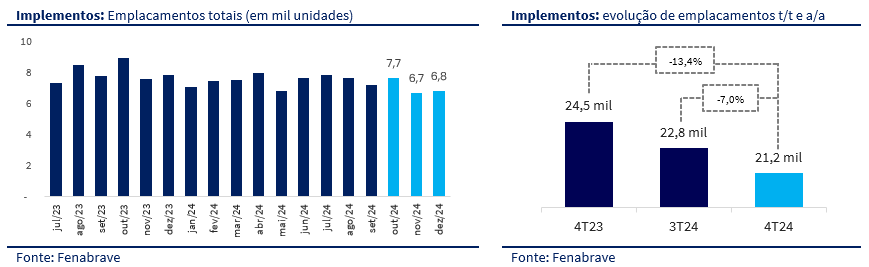

No 4T24, nossas expectativas são ainda mais negativas para a divisão de implementos. Se ao longo do ano a empresa já enfrentou dificuldades em um mercado relativamente resiliente, o cenário no último trimestre se torna ainda mais desafiador, uma vez que o setor como um todo recuou, agravando a tendência de queda nos resultados da companhia. Os dados da Fenabrave apontam para uma redução nos emplacamentos totais no 4T24, tanto na comparação anual (-13,4% a/a) quanto na trimestral (-7,0% t/t), reforçando um ambiente mais desafiador.

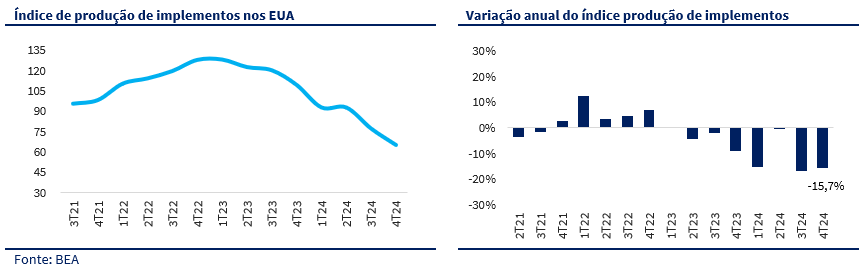

Ainda no segmento de implementos, observamos que o mercado americano segue em uma perspectiva negativa, refletindo diretamente na operação da Hércules. A produção de implementos nos EUA registrou uma queda de -15,7% a/a no 4T24, mantendo a trajetória de desaceleração vista ao longo do ano. Esse movimento reforça o ambiente desafiador para a unidade da Randon nos Estados Unidos, impactando negativamente os resultados da divisão.

Fras-le: Um dólar ofuscado por custos logísticos e fretes internacionais

Os números já divulgados indicam um desempenho robusto em outubro e novembro, com receitas de R$ 395,7 milhões (+22,0% a/a) e R$ 371,4 milhões (+16,7% a/a), respectivamente. Nossa projeção para dezembro, com base na tendência observada ao longo do trimestre, indica R$ 147,3 milhões, o que representaria um crescimento expressivo de 49,3% a/a e uma desaceleração sequencial, condizente com a sazonalidade do período.

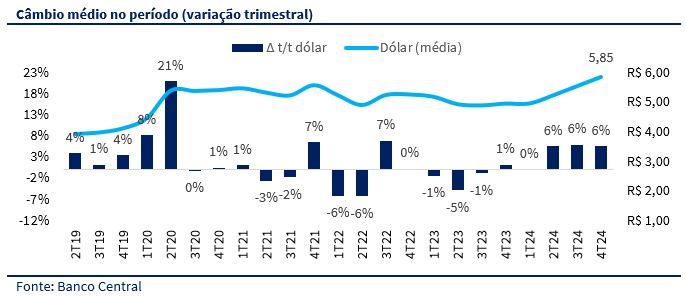

Para o 4T24, projetamos uma receita total de aproximadamente R$ 914 milhões, refletindo um crescimento sólido na comparação anual, impulsionado pela valorização do dólar (+6% t/t), que beneficiou a companhia ao elevar a conversão da receita internacional. Esse efeito foi reforçado pelo aumento na participação das receitas em moeda forte, resultado da expansão das operações da Juratek, consolidando ainda mais a presença da empresa no mercado global. No entanto, apesar desse benefício cambial, as margens podem ser pressionadas pelo aumento nos custos logísticos, especialmente fretes internacionais, que seguem elevados e impactam a estrutura de custos da empresa.

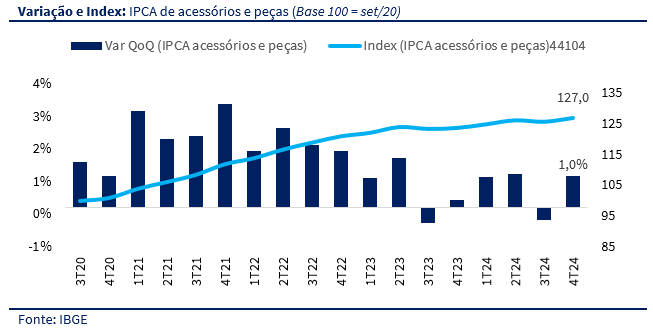

Além dos efeitos cambiais e da sazonalidade, o IPCA de acessórios e peças registrou uma variação trimestral de +1,0% no 4T24, conforme dados do IBGE. O índice segue uma trajetória de crescimento gradual. Embora o cenário cambial beneficie a conversão da receita internacional, a diferença entre o repasse de preços e o aumento de custos no Brasil deveria pressionar as margens, especialmente nos contratos de co-manufatura, que têm parte dos seus custos atrelados a importação de insumos ou componentes dolarizados, como aço, resinas e itens de reposição.

Autopeças Veículos Comerciais: Volume deve ser afetado pelas férias coletivas

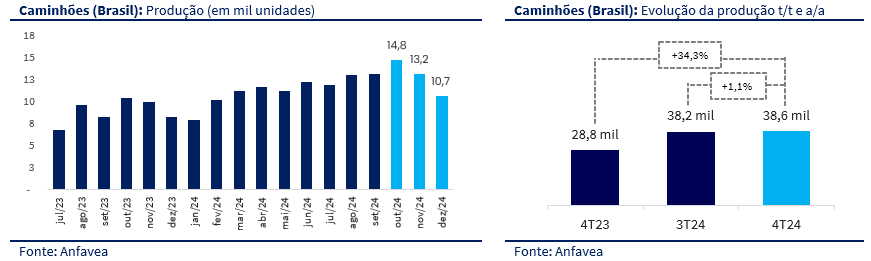

Para o 4T24, esperamos uma queda de margem no segmento de autopeças, passando de 16% para 14%, refletindo um cenário mais desafiador para a divisão. Um dos principais fatores que podem justificar essa deterioração é a redução na demanda das montadoras de caminhões, que entraram em férias coletivas no final do ano, impactando os volumes do setor. Apesar de a produção de caminhões no Brasil ter crescido 34,3% a/a, os dados da Anfavea mostram que o desempenho mensal desacelerou ao longo do trimestre, caindo de 14,8 mil unidades em outubro para 10,7 mil em dezembro, o que pode ter afetado o ritmo de pedidos para autopeças.

Além disso, após a conclusão da aquisição da EBS, esperamos despesas não recorrentes relacionada aos custos de fusões e aquisições. Estimamos que a aquisição tenha adicionado R$ 48,3 milhões em receita e R$ 8,7 milhões em EBITDA, mas sem alterar significativamente a dinâmica geral da divisão. Outro fator que pode ter pressionado a rentabilidade são os gastos com a fábrica de Mogi, que segue em fase de ramp-up, além de possíveis reajustes nos contratos com montadoras.

Mesmo sem ventos econômicos favoráveis, 2025 deve ser bom para a Randon

Apesar de um cenário econômico mais desafiador, 2025 deve ser um ano positivo para a Randon, impulsionado pela contribuição das novas unidades de negócio, que devem agregar ao resultado da companhia. Na parte orgânica, a principal incerteza segue sendo o setor agro, que, apesar de uma perspectiva levemente positiva, ainda evolui a passos tímidos. Um ponto de atenção é a possível espera dos transportadores por reajustes no frete, o que pode postergar uma recuperação mais robusta da demanda, mas, caso essa correção ocorra, mesmo com juros elevados, o setor pode se manter aquecido. Outro fator relevante para 2025 será o impacto dos reajustes e correções da planta de Araraquara, o que deve contribuir para uma melhora nas margens.

Para 2025, há um crescimento significativo já contratado em todas as divisões do grupo, impulsionado por uma combinação de crescimento orgânico e aquisições, além de contratos de longo prazo, o que fortalece nossa perspectiva positiva para o desempenho das ações no próximo ano.

No segmento de autopeças para veículos comerciais, a Suspensys, controlada da Randon, firmou um contrato estratégico com a Mercedes-Benz, que adicionará R$ 7 bilhões em receitas ao longo de 10 anos, com início previsto para o 1T25. Isso representa uma média anual de R$ 700 milhões em novas receitas, contribuindo estruturalmente para o crescimento da unidade. Além disso, a Castertech deve ganhar relevância com o aumento de capacidade em Mogi, adicionando algo entre R$ 500 a 700 milhões em receita/ano. Ainda no setor de autopeças, a recente aquisição da EBS no Reino Unido deve incrementar o EBITDA da divisão em pelo menos R$ 50 milhões em 2025, reforçando a estratégia de expansão internacional da companhia.

Na divisão de implementos, um novo contrato na Hércules, nos EUA, deve adicionar pelo menos R$ 200 milhões de receita à operação, consolidando a presença da empresa no mercado norte-americano. Já na vertical de serviços, um contrato recém-assinado com a Ambipar deve contribuir com cerca de R$ 100 milhões adicionais de receita já em 2025, fortalecendo a diversificação do portfólio da Randon.

Com base nesses fatores, projetamos um crescimento superior a 20% na receita de 2024 para 2025, levando a uma estimativa mínima de R$ 14 bilhões, com um potencial de atingir R$ 15 bilhões. No pior dos cenários, enxergamos um lucro de pelo menos R$ 450 milhões para a companhia em 2025.