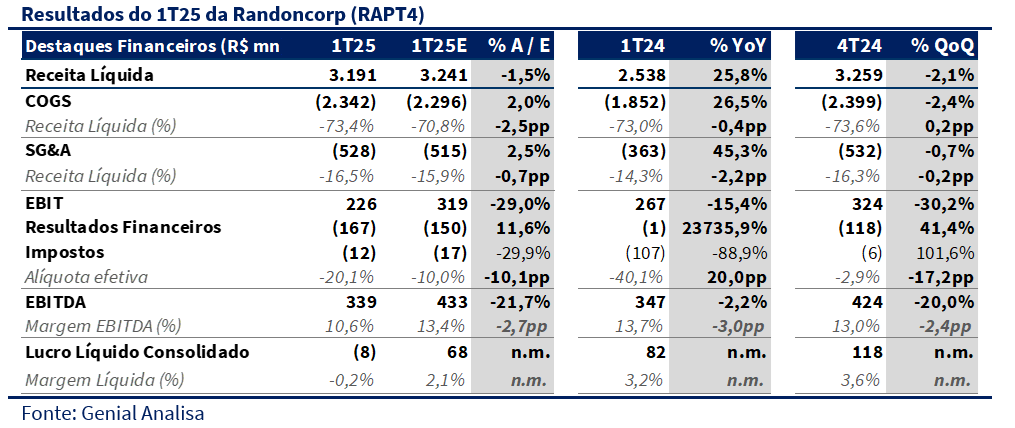

A Randon apresentou um resultado negativo no 1T25, em nossa visão, com pressões relevantes sobre a rentabilidade. Apesar do avanço expressivo na receita líquida, sustentado por aquisições recentes, o trimestre trouxe margens comprimidas, alavancagem elevada e um lucro líquido impactado por fatores não recorrentes. A receita líquida consolidada somou R$ 3,19 bilhões (+25,8% a/a; -1,5% vs. nossa estimativa), em linha com o consenso. O EBITDA foi de R$ 339 milhões, 21,7% abaixo da nossa estimativa e também abaixo das expectativas de mercado. Já o EBITDA ajustado totalizou R$ 434 milhões (+7,9% a/a; +1,5% t/t), em linha com às projeções. A margem EBITDA ajustada ficou em 13,6% (-2,3pp a/a; +0,5pp t/t), colada ao piso do guidance da companhia para 2025 (13-15%). O ponto mais sensível, no entanto, foi o lucro líquido consolidado, que ficou negativo em R$ 8 milhões, frustrando amplamente as expectativas e refletindo o impacto de despesas financeiras elevadas e da provisão de R$ 102 milhões relacionada ao earn-out da Hercules.

O principal ponto de atenção do trimestre foi novamente a divisão de Montadora, que apresentou uma margem EBITDA de apenas 3,7%, em linha com os trimestres anteriores e muito abaixo da rentabilidade média do grupo. A unidade de implementos vem acumulando resultados fracos, levantando dúvidas sobre sua relevância estratégica dentro da companhia. A Randon parece caminhar, na prática, para se tornar cada vez menos uma montadora de implementos — tanto do ponto de vista de rentabilidade quanto de narrativa de crescimento. Essa pressão decorre de menor volume de produção de veículos pesados (OEMs), além de um ambiente competitivo mais agressivo em precificação. Por outro lado, a Fras-le segue como o pilar de estabilidade e geração de caixa, apoiada por sua diversificação geográfica e maior exposição a receitas em moeda forte.

Do lado financeiro, a companhia encerrou o trimestre com dívida líquida ex-Banco em 3,75x EBITDA, muito acima dos 1,3x registrados no 1T24. Esse aumento foi uma surpresa negativa, ainda que em linha com os desembolsos das aquisições recentes (Dacomsa, AXN, EBS), e contribuiu para um resultado financeiro líquido de -R$167 milhões (+41% t/t). A combinação entre maior alavancagem e provisões pontuais pressiona o lucro e limita a distribuição de dividendos no curto prazo, o que reforça o foco necessário em desalavancagem ao longo de 2025.

Olhando à frente, seguimos confiantes na tese estrutural da Randon, mas reconhecemos que o cenário atual exige maior entrega operacional — sobretudo na recomposição de margens em Autopeças e na recuperação da Montadora. O desconto atual de valuation em relação à Fras-le segue exagerado, principalmente considerando a escala, diversidade de receitas e potencial de sinergias da holding. O resultado do 1T25 reforça o cenário de transição: crescimento inorgânico relevante, margens em reacomodação e foco renovado em eficiência financeira. Seguimos com recomendação de COMPRAR, com preço-alvo de R$ 12,00.