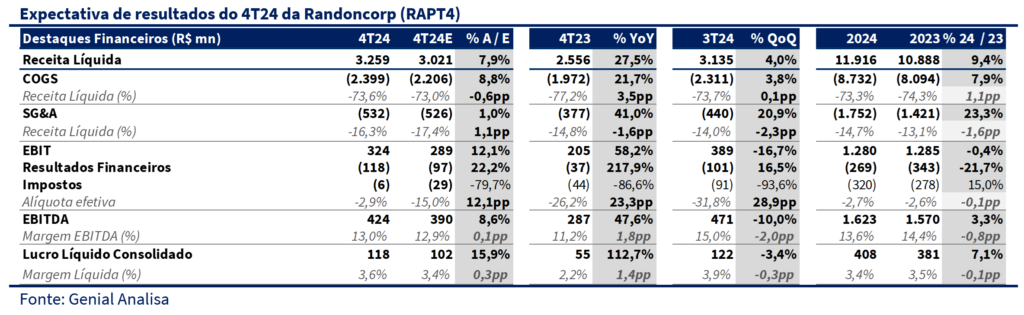

A Randon reportou resultados melhores do que o esperado no 4T24, com receita e EBITDA superando tanto nossas projeções quanto as do mercado. A receita consolidada de R$ 3,26 bilhões (+4,0% t/t; +27,5% a/a) ficou 7,9% acima das nossas estimativas, totalizando R$ 11,9 bilhões em 2024, posicionando-se na faixa média do guidance para o ano. O EBITDA consolidado atingiu R$ 424 milhões (-10,0% t/t; +47,6% a/a), 8,6% acima do esperado, impulsionado pelo crescimento da receita líquida. Apesar da margem EBITDA de 13,0% (-2,0pp t/t; +1,8pp a/a) estar em linha com nossa projeção (12,9%), a compressão observada no trimestre foi um fator negativo, refletindo pressões de custos e um ambiente competitivo desafiador em Autopeças e Implementos. Já o lucro líquido de R$ 118 milhões (-3,4% t/t; +112,7% a/a) veio 15,9% acima das nossas expectativas, favorecido por uma alíquota de imposto praticamente zerada, que reduziu significativamente a despesa tributária e impulsionou o resultado final.

Na comparação anual, é importante considerar que o 4T23 foi impactado por eventos não recorrentes, o que distorce a base. O trimestre anterior foi afetado por atualização do ERP, que impactou faturamento e operações, além da desvalorização cambial da Argentina, que gerou ajustes contábeis negativos no lucro líquido.

A divergência positiva na receita, ocorreu por conta da Montadora e da Fras-le, que superaram nossas estimativas em 18,3% e 21,1%, respectivamente. No caso da Montadora, o desempenho foi favorecido pela recuperação parcial da Hércules nos Estados Unidos, mas principalmente pela forte retomada das exportações para Mercosul e Chile. A Argentina teve um papel crucial nessa recuperação, beneficiada pela redução de impostos de importação, maior disponibilidade de divisas e melhora do ambiente econômico, o que acelerou a renovação de frotas e a demanda por veículos comerciais. Já a Fras-le se beneficiou do câmbio favorável e da maior participação da receita em moeda forte, especialmente com a expansão das operações da Juratek. Conforme prevíamos, a compressão de margens foi um fator presente no trimestre, mas, ainda assim, o resultado foi superior ao esperado.

Comparando os números realizados com o guidance da companhia, observamos um desempenho melhor do que antecipávamos. Enquanto projetávamos que a Randon ficaria próxima da banda inferior, a empresa entregou uma receita consolidada dentro da faixa média, um sinal positivo para o futuro. Para 2025, reforçamos os gatilhos de crescimento, que incluem novos contratos orgânicos e aquisições que já começaram a contribuir para os resultados. A empresa tem potencial para atingir R$ 15 bilhões de receita, e, caso consiga sustentar margens próximas a 15%, podemos ver uma expansão do lucro líquido, mesmo diante de um cenário de juros mais altos.

É importante destacar que 2025 será um ano de maior alavancagem financeira, devido ao pagamento das aquisições concluídas recentemente, especialmente no 1T25. Isso pode limitar o pagamento de dividendos no curto prazo, mas a companhia já tem um plano de desalavancagem ao longo do ano, o que deve melhorar essa dinâmica em 2026. Ainda assim, não vemos justificativa para a diferença de valuation tão grande entre Randon e Fras-le, especialmente considerando que a Randon tem um portfólio mais diversificado e diversas avenidas de crescimento. O mercado parece estar precificando a divisão de Autopeças da Randon a praticamente zero, o que não faz sentido, dado que essa unidade possui margens superiores à média consolidada da empresa.

No acumulado de 2025, as ações de FRAS3 apresentam uma valorização superior a 30%, enquanto RAPT4 recua cerca de 4%, ampliando o desconto no valuation da holding, que detém 52,6% da Fras-le. Atualmente, RAPT4 negocia a 6,7x P/E para 2025E, muito abaixo de sua média histórica de 10x, o que nos leva a reforçar a atratividade da tese para o próximo ano. Apesar dos desafios de curto prazo, os gatilhos para 2025 seguem intactos, com expectativa de recuperação no agro e crescimento das novas unidades de negócio.

Dessa forma, mantemos nossa recomendação de COMPRA, com preço-alvo de R$ 12,00.