A Renner irá reportar o seu resultado do 2º trimestre de 2024 no dia 08/ago. Com um ‘duplo impacto’ do clima, acreditamos que a companhia deve performar abaixo dos pares neste trimestre.

Acreditamos que a companhia terá um trimestre desafiador em termos de venda, com uma demanda pressionada tanto pelas enchentes no Rio Grande do Sul (que representa cerca de 13% da receita do grupo), quanto pelo registro de temperaturas elevadas em meio a oferta da coleção de inverno.

Apesar de desalavancar operacionalmente, acreditamos que a companhia deve conseguir proteger a rentabilidade no trimestre – dado a fraca base de comparação para margem bruta e despesas no 2T23. Esperamos uma dinâmica mais favorável de despesas no varejo e uma continuidade da redução das perdas na Realize – o que abre espaço para ganhos na margem EBITDA neste trimestre.

Acreditamos que o impacto do trimestre seja um ponto fora da curva e, dessa forma, reiteramos nossa perspectiva otimista para Renner neste ano. Dada a situação e exposição ao Rio Grande do Sul, acreditamos que possa haver um deslocamento de demanda por itens de vestuário para o 4º trimestre, impulsionando rentabilidade no trimestre mais forte do varejo e compensando o crescimento a/a.

Reiteramos a nossa recomendação de COMPRA, com preço-alvo 12m de R$20,00 – upside de 51% em relação ao fechamento do último pregão (01/ago).

Clima x Varejistas de vestuário

As vendas da coleção de inverno são bastante relevantes na venda anual do varejo de moda, sendo um componente essencial para a margem bruta do ano. Com uma estação de inverno cada vez mais instável e temperaturas mais amenas, o fator climático tem sido uma preocupação para as varejistas de vestuário ao longo dos últimos anos.

Com o registro de temperaturas mais elevadas durante o trimestre marcado pela venda da coleção de inverno, acreditamos que todas as empresas do setor de vestuário sob nossa cobertura serão impactadas de alguma forma – em magnitudes diferentes entre elas.

Impacto duplo

Para Renner, a variável clima terá um ‘impacto duplo’ sobre a dinâmica de vendas do 2º trimestre. Além de lidar com temperaturas pouco favoráveis para a venda da coleção de inverno, as enchentes no Sul devem gerar uma pressão adicional sobre a evolução do top line.

Enchentes no Rio Grande do Sul. Com 75 lojas no RS e cerca de 13% (Est. Genial) da receita líquida de varejo atrelada ao estado, dentre as empresas de vestuário, a Renner é a companhia mais exposta aos efeitos da catástrofe climática ocorrida em maio. Entendemos que houve pouco impacto em termos de paralisação de lojas, sendo que no pior momento da crise apenas 4% do parque consolidado esteve fechado e as operações foram rapidamente retomadas. Em nossa visão, o maior impacto deve vir da redução da demanda e do fluxo às lojas no estado – uma vez que a população não estava voltada ao consumo discricionário no período seguinte às chuvas.

Registro de altas temperaturas ao longo do trimestre. O clima mais quente que a média e o atraso da ‘chegada’ do inverno foram desafios para a venda ao longo do trimestre. Entendemos que este efeito deve ter mais impacto sobre as vendas do que as enchentes no Sul – uma vez que foi uma dinâmica que afetou a demanda de todas as principais praças da companhia e por um período de tempo maior dentro do trimestre.

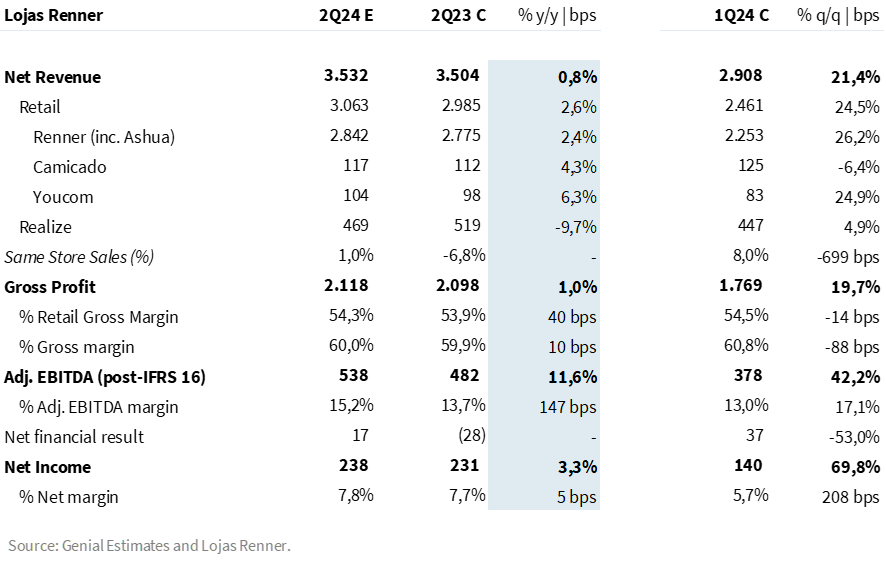

Com estes dois impactos, acreditamos que a Renner deve reportar uma desaceleração relevante em relação ao nível de crescimento apresentado no último trimestre. Estimamos um faturamento líquido de varejo de R$ 3,1b (+2,6% a/a), com um Same Store Sales (SSS) de +1,0% a/a.

Em relação à Realize (vertical de serviços financeiros), a empresa passou a gradualmente aumentar a concessão nos últimos meses, ainda mantendo uma abordagem cautelosa e priorizando mais o cartão Private Label (apenas para uso em loja) – um produto mais seguro, porém que traz menos receita que concessões com maior risco.

Entendemos que essa postura prioriza a melhora nos indicadores de inadimplência e ganhos de rentabilidade, com menor foco em crescimento de receita. Nesse cenário, ainda esperamos uma queda do faturamento da Realize em relação ao ano passado (-9,7% a/a Est. Genial). Em nossa visão, os ganhos na Realize devem estar mais relacionados com a redução das perdas – frente a uma melhor qualidade das novas safras e do crédito concedido no último ano.

Consolidando a dinâmica do Varejo e Serviços Financeiros, projetamos um faturamento líquido consolidado de R$ 3,5b (+0,8% a/a).

Base comparativa favorável para margem bruta

Vale lembrar que… No ano passado, com um patamar de estoques mais elevado e uma menor reatividade da operação (ainda impactada por gargalos logísticos pós-pandemia), o impacto de um inverno mais quente levou a um maior nível de remarcações no próprio 2T23.

Para este trimestre, a companhia entra com um nível de estoques mais ajustado (-10% a/a em dias no final do 1T24) e trabalha com uma maior reatividade na cadeia produtiva. Entendemos que esse cenário deve trazer uma maior flexibilidade para a companhia, evitando a necessidade de grandes remarcações e protegendo a margem bruta de varejo.

Frente a uma base comparativa pressionada, acreditamos em um ganho de +40bps na margem bruta de varejo, para 54,3%. Estimamos um lucro bruto consolidado de R$ 2,1b (+1,0% a/a), com uma margem consolidada de 60,0% (+10bps a/a).

Dinâmica mais favorável em despesas

Apesar de esperarmos uma desaceleração do crescimento do top line, acreditamos que uma dinâmica mais favorável em termos de despesas deve abrir espaços para ganhos de rentabilidade operacional.

Entendemos que a Renner deve se beneficiar de (i) uma base comparativa normalizada em relação aos custos adicionais com o CD de Cabreúva, (ii) uma estrutura de G&A mais enxuta a/a, dado o reajuste realizado ao longo do 2S23 – sem arcar com os custos adicionais de reestruturação incorridos no ano passado, e (iii) uma maior eficiência no canal digital, que vem apresentando avanços a mais de um ano.

Adicionalmente, acreditamos que a vertical de serviços financeiros deve continuar contribuindo positivamente para o resultado consolidado neste trimestre – vale ressaltar que ano passado a Realize foi detratora de EBITDA, dadas as altas despesas de provisionamento.

Com uma melhora na qualidade do crédito e nos indicadores de inadimplência observados ao longo dos últimos trimestres, esperamos uma redução a/a das despesas de provisionamento de -21% a/a (Est. Genial) – impulsionando adicionalmente a rentabilidade.

Somando isso ao carrego positivo da margem bruta, projetamos uma relevante expansão da margem EBITDA. Estimamos um EBITDA consolidado de R$ 538m (+11,6% a/a), com uma margem de 15,2% (+147bps a/a).

Lucro estável a/a

Como a Renner mantém uma posição de caixa líquida, não esperamos um grande impacto sobre o lucro vindo de despesas financeiras. Por outro lado, acreditamos que a linha de IR/CSLL deve ser menos favorável a/a, dadas as mudanças tributárias relativas à subvenção para investimentos – consumindo parte dos ganhos operacionais.

Estimamos um lucro líquido consolidado de R$ 238m (+3,3% a/a), com uma margem líquida de 7,8% (+5bps a/a).

Tabela 1: Expectativa Genial para Lojas Renner (R$ milhões; IFRS 16).