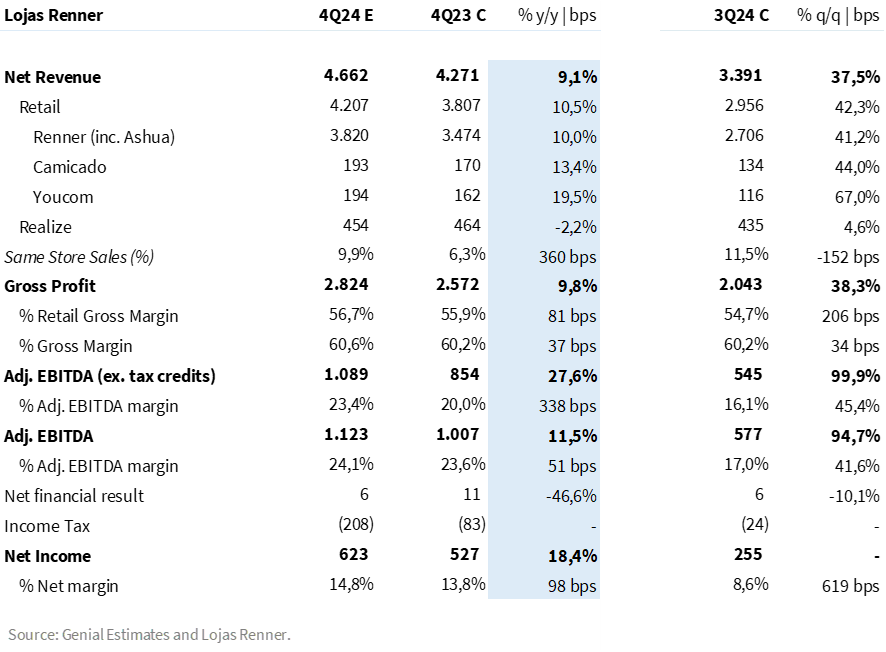

A Renner irá reportar seu resultado do 4º trimestre de 2024 no dia 20/fev. Esperamos um desempenho positivo, sustentado por tendências sólidas de vendas no Varejo e pela continuidade dos avanços nos resultados da Realize.

Acreditamos em uma entrega operacional robusta, impulsionando mais um forte aumento do lucro líquido (+18% a/a Est. Genial), apesar da forte base comparativa – que contempla um efeito positivo de R$ 153 milhões de reconhecimento em créditos tributários.

Para 2025, vemos a Renner bem-posicionada para navegar um cenário macroeconômico mais desafiador ao longo do 2º semestre, beneficiada por sua posição de caixa líquido e tendências positivas para as vendas no 1º semestre.

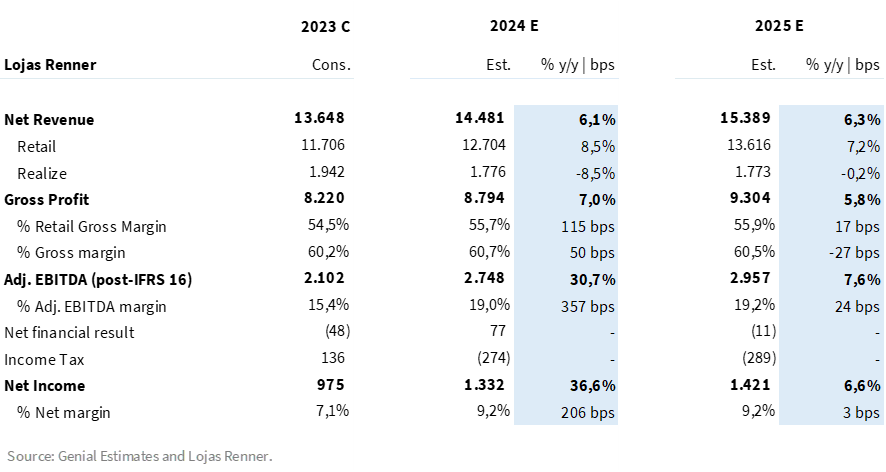

Dadas as mudanças detalhadas na seção ‘Atualização de estimativas’, estamos reduzindo nosso preço-alvo para R$ 18,00 (anteriormente em R$ 22,00) – upside de 35% em relação ao último fechamento (06/fev).

Negociando a 8,8x P/E 25E, desconto de 57% em relação à média histórica dos últimos 5 anos e em linha com a média do setor (Est. Genial), mantemos nossa visão de que Lojas Renner é uma das escolhas mais seguras para o setor de varejo neste momento, unindo uma posição financeira robusta e uma operação consistente. Nossa recomendação de COMPRA permanece inalterada.

Varejo

Acreditamos em uma continuidade da tendência positiva de vendas na vertical de Varejo neste 4º trimestre. Conforme já comentamos em relatórios anteriores, a companhia está operando em um patamar logístico mais favorável – com uma operação mais ágil e flexível.

Entendemos que isso impulsiona a conversão e o giro do estoque, tendo efeito positivo sobre o volume de vendas. Projetamos um faturamento líquido de Varejo de R$ 4,2b (+10,5% a/a) – com um Same Store Sales de +9,9% a/a.

Acreditamos que as evoluções na cadeia produtiva (mais reativa e flexível, com estoques ajustados), aliadas a alguns ajustes promocionais (redução do desconto concedido na política de cashback), devem contribuir positivamente para a margem bruta da vertical. Por outro lado, entendemos que existe um efeito detrator vindo da desvalorização cambial observada ao final do ano – dinâmica que deve reduzir os ganhos de rentabilidade no trimestre. Esperamos um ganho de +75bps a/a na margem bruta de Varejo, para 56,7%.

Projetamos um EBITDA aj. de Varejo em R$ 1,1 bilhão (exc. efeitos de créditos tributários).Vale ressaltar que no 4T23 o resultado operacional foi beneficiado pelo reconhecimento de R$ 153 milhões em créditos tributários – algo que não projetamos que deva acontecer com a mesma intensidade. Excluindo este efeito, esperamos um avanço de +26% a/a do EBITDA aj. de Varejo.

Serviços Financeiros

Apesar do gradual aumento das concessões realizado ao longo do ano, a postura da companhia ainda priorizou a melhora nos indicadores de inadimplência e ganhos de rentabilidade, com menor foco em crescimento de receita.

Nesse contexto, entendemos que a Realize opera com uma carteira menor a/a e mais saudável (concessões menos arriscadas) – de modo que ainda esperamos uma queda do faturamento da Realize em relação ao ano passado (-2,2% a/a Est. Genial).

Dada a melhor qualidade das novas safras e do crédito concedido, a formação de NPL (Non Performing Loan) vem apresentando melhores tendências ao longo do ano, o que reduz a necessidade de constituição de provisões em comparação com o ano passado. Vale ressaltar que, sequencialmente, as despesas de PDD devem acelerar levemente por uma questão sazonal (maior concessão no final do ano).

Em nossa visão, os ganhos da vertical devem continuar vindo de uma redução das perdas. Projetamos um EBITDA de R$ 41m para a vertical de Serviços Financeiros – em comparação com o resultado de R$ 3m apresentado no 4T23.

Consolidado

Combinando a performance operacional positiva tanto no Varejo, quanto na Realize, esperamos uma sólida evolução do EBITDA na visão consolidada, excluindo efeitos de créditos tributários. Esperamos um EBITDA aj. de R$ 1,1b (+27,6% a/a), com uma margem de 23,4% (+338bps a/a).

Não esperamos um grande impacto sobre o lucro vindo de despesas financeiras, dada a posição de caixa líquido da companhia. Por outro lado, entendemos que a linha de IRPJ/CSLL deve ser menos favorável a/a, em função de mudanças tributárias relativas à subvenção para investimentos.

Acreditamos que a boa performance operacional deve impulsionar um avanço de +18% a/a da última linha do resultado – apesar da base comparativa contemplar o efeito positivo do alto montante de créditos tributários (excluindo este efeito, o crescimento seria de +58% a/a). Projetamos um lucro líquido consolidado atingindo R$ 623 milhões, com uma margem líquida de 14,8% (+98bps a/a).

Tabela 1: Estimativas Genial para Lojas Renner no 4T24 (IFRS 16; R$ milhões).

Visão 2025

Vemos a Renner bem-posicionada para navegar um cenário macroeconômico mais desafiador, beneficiada por sua posição de caixa líquido e tendências positivas para as vendas no curto prazo.

Tendências ainda positivas para o 1º semestre. Em nossa visão, os primeiros meses de 2025 ainda devem ser positivos para o setor de varejo de vestuário. A taxa de desemprego em níveis historicamente baixos e o reajuste do salário-mínimo com ganho real de 6,4% a/a devem aumentar a massa salarial disponível para consumo, sustentando a demanda em patamares semelhantes aos de 2024. Além disso, fatores como uma cadeia produtiva mais ágil e a taxação de compras cross-border devem atuar como impulsionadores de vendas no curto prazo.

2º semestre mais desafiador. Ainda assim, entendemos que existe uma dificuldade de visibilidade em relação ao 2º semestre. O aumento da massa salarial disponível para o consumo pode pressionar a inflação e fazer com que o Banco Central eleve os juros. Nesse cenário, o 2º semestre do ano pode trazer uma redução de demanda e pressionar as despesas financeiras das companhias. Apesar da Renner não ser uma empresa alavancada, o setor de vestuário faz parte do consumo discricionário. Em um momento de elevação da taxa Selic e também da inflação de itens essenciais (alimentos), o share of wallet do consumidor voltado para esse tipo de consumo tende a diminuir.

No geral, seguimos otimistas. Acreditamos que a Renner conseguirá sustentar um ritmo sólido de crescimento no ano (SSS +6,5% a/a Est. Genial), acima da inflação. Sobre rentabilidade, entendemos que a maturação do novo CD (Cabreúva) e estoques mais ajustados devem continuar sustentando melhorias na margem bruta do varejo. Por outro lado, a exposição cambial (~30% dos custos em dólar) pode limitar parte dos ganhos de margem.

Com uma estrutura operacional enxuta e expectativa de vendas crescendo acima da inflação, esperamos alguma diluição de despesas ao longo do ano. A posição de caixa líquido da empresa reforça nossa confiança na evolução do lucro em 2025.

Repasse de preços. Em 2024, o crescimento do setor de vestuário foi impulsionado quase exclusivamente por volumes de vendas. Para a Renner, a ampliação da linha de produtos com preços de entrada resultou em uma queda no ticket médio, compensada por maiores volumes. Para 2025, acreditamos que a variável preço voltará a compor a equação de crescimento, com ajustes ao longo do 1º semestre. Isso deve ser positivo, principalmente, quando pensamos para linha de inverno, que poderia ter sua rentabilidade comprometida dado a depreciação do câmbio a/a. Para o 2º semestre, o repasse de preço nos parece limitado, dado a previsão de desaceleração da economia no período.

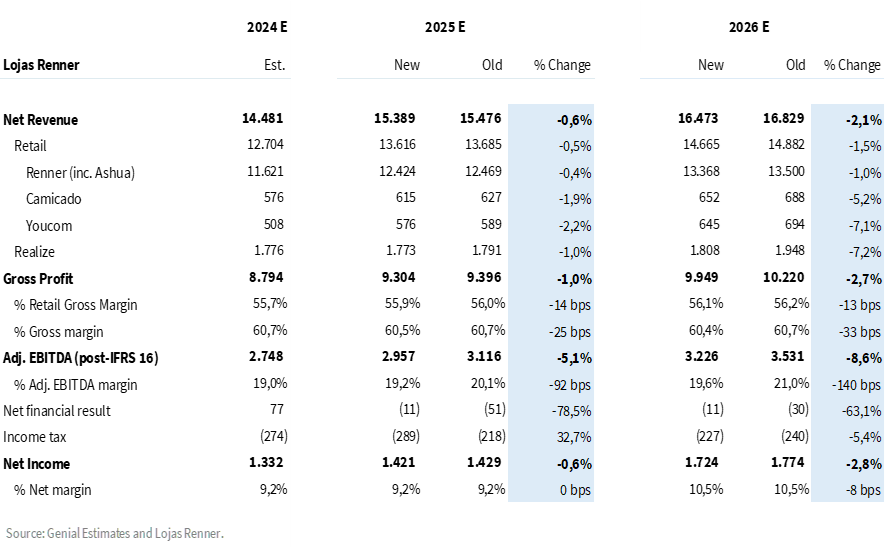

Tabela 2: Estimativas Genial para Lojas Renner em 2025 (IFRS 16; R$ milhões).

Atualização de estimativas

Diante do cenário macroeconômico mais desafiador, revisamos nossas projeções para a Renner no curto prazo, considerando os impactos esperados sobre vendas, rentabilidade e lucro.

Vendas. Em nosso último relatório de atualização de estimativas, destacamos o aumento da concessão de crédito como uma alavanca importante para as vendas do varejo nos próximos períodos. No entanto, desde então, observamos a abertura da curva de juros futura, com o mercado precificando uma Selic acima de 15% ao final do ano. Nesse contexto, acreditamos que a Renner adotará uma postura mais conservadora na concessão de crédito para evitar riscos de inadimplência e preservar a rentabilidade da vertical financeira.

Adicionalmente, conforme discutido acima, o possível enfraquecimento do share of wallet destinado a itens discricionários no 2S25 pode pressionar o crescimento das vendas. Assim, reduzimos nossas estimativas de vendas líquidas no varejo para 2025 e 2026 em -0,5% e -1,5%, respectivamente.

Rentabilidade. Entendemos que a cadeia produtiva mais responsiva e ágil (maturação do novo CD) e níveis de estoques mais ajustados devem continuar sustentando melhorias na margem bruta do varejo. Contudo, a pressão de um câmbio mais desvalorizado deve limitar ganhos adicionais, resultando em reduções de nossas projeções de margem bruta de Varejo para 2025 e 2026 em -14bps e -13bps, respectivamente.

Um cenário mais desafiador para a venda de itens discricionários no 2S25, pode tornar a diluição de despesas fixas mais difícil, podendo ser um vento contrário para a evolução da margem operacional da companhia. Apesar disso, ainda esperamos alguma diluição ao longo do ano, embora em magnitude menor do que inicialmente projetada. Diante desse cenário e do menor carrego positivo do lucro bruto, revisamos para baixo nossas estimativas de EBITDA ajustado consolidado para 2025 e 2026 em -5% e -9%, respectivamente.

Lucro. O baixo endividamento da Renner continua sendo um ponto de destaque para este ano, evitando pressões adicionais na última linha vindo de despesas financeiras. No entanto, considerando as revisões em vendas e rentabilidade, reduzimos levemente nossas projeções de lucro para 2025 e 2026 em -1% e -3%, respectivamente.

Novo preço-alvo, recomendação segue inalterada. Com base em nossas novas estimativas, estamos reduzindo nosso preço-alvo para R$ 18,00 (anteriormente em R$ 22,00) – um upside de 35% em relação ao fechamento do último pregão (06/fev). Reiteramos nossa recomendação de COMPRA, com visão positiva sobre a capacidade da Renner de enfrentar os desafios macroeconômicos e sustentar uma entrega operacional sólida neste ano.

Tabela 3: Atualização de estimativas para Lojas Renner em 2025 e 2026 (IFRS 16; R$ milhões).