Encerrado o pregão dessa quinta-feira (20/fev), Lojas Renner reportou o resultado do 4º trimestre de 2024. Altos e baixos! À primeira vista, o resultado da Lojas Renner pode parecer bem fraco, com crescimento modesto do EBITDA Ajustado (+1,7% a/a) e queda do lucro líquido (-7,5% a/a). No entanto, uma análise superficial pode ignorar três pontos fundamentais que explicam o desempenho da companhia:

1️⃣ Base de comparação distorcida por créditos fiscais

No 4T23, a Renner reconheceu R$ 153 milhões em créditos fiscais, referentes a impostos diferidos sobre prejuízos fiscais e bases negativas de CSLL, além da exclusão do ICMS-ST da base de cálculo do PIS e COFINS.

- Esse efeito foi registrado na DRE em “Outras receitas operacionais”, inflando o EBITDA do período, mesmo na visão ajustada.

- No BP, entrou como “Tributos a Recuperar”, sem efeito imediato no caixa, mas podendo ser compensado com impostos futuros.

Dessa forma, a comparação com o 4T23 fica distorcida, já que esse benefício tributário não se repetiu na mesma intensidade agora.

2️⃣ Baixa de ativos impacta a DRE, mas não o caixa imediato

A Renner registrou R$ 133,5 milhões em baixas de ativos (impairments), algo que não estava nas projeções. O impacto reduziu o lucro operacional e o lucro líquido no trimestre, mas não afetou o caixa no curto prazo, já que se trata de um ajuste contábil. Se a empresa precisar repor esses ativos, haverá impacto em capex e desembolsos futuros.

Detalhamento das baixas:

- Impairment de ativos operacionais (R$ 87,7 milhões):

- Descontinuidade de ativos em lojas (R$ 40,8 milhões) e de sistemas na Realize CFI (R$ 46,9 milhões).

- Impairment do CD do Rio de Janeiro (R$ 30,5 milhões):

- Redução ao valor recuperável do direito de uso do centro de distribuição.

- Reavaliação de projetos e intangíveis:

- Baixa de softwares e licenças de tecnologia.

3️⃣ Impacto contábil do Ajuste a Valor Presente (AVP) na margem bruta

A margem bruta foi pressionada pelo Ajuste a Valor Presente (AVP) das vendas parceladas, um efeito contábil que não reflete deterioração operacional.

Qual a dinâmica do AVP? Quando a Renner vende parcelado, precisa descontar o valor presente, usando uma taxa de juros. Em 2023, essa taxa caiu ao longo do ano, reduzindo as provisões e beneficiando a margem. Em 2024, a taxa subiu levemente, aumentando o desconto e impactando negativamente a margem bruta em 0,3p.p. no trimestre. Contudo, esse efeito é temporário e sem impacto direto no caixa.

Um dos destaques positivos do trimestre foi a Realize, registrando lucro operacional de R$ 61 milhões, o melhor resultado desde o 4T20. Além disso, manteve a inadimplência over-90 em 14,2% (-530bps a/a) e mostrou estabilidade na carteira (-0,1% a/a), reforçando a melhoria na qualidade do crédito.

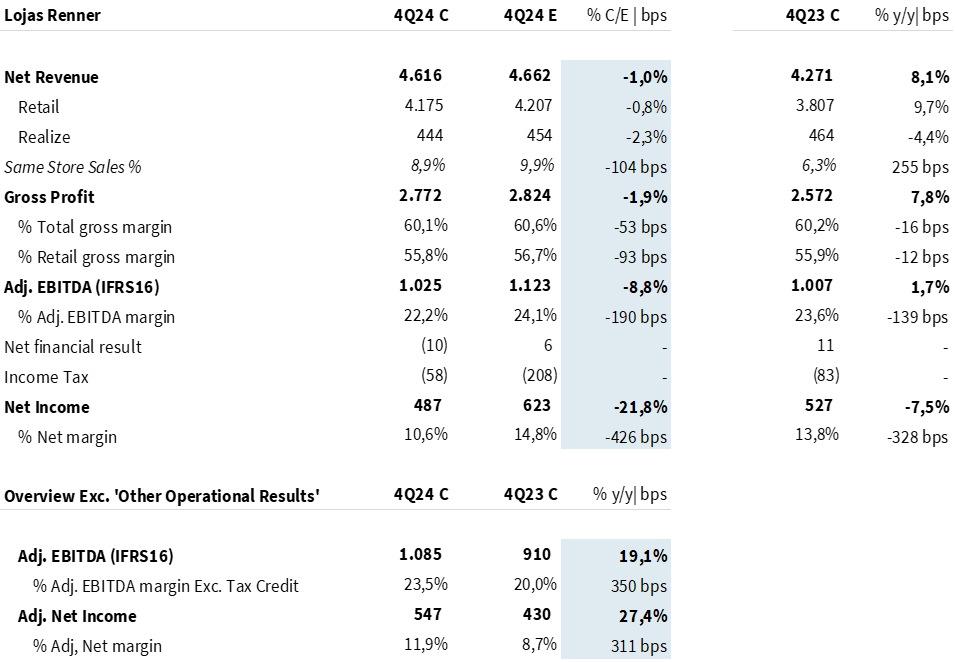

Apesar de uma Realize forte, o desempenho consolidado ficou abaixo da nossa expectativa, tanto no EBITDA Ajustado (-8,8% vs. Est. Genial) quanto no lucro líquido (-21,8% vs. Est. Genial). No entanto, apesar do impacto desses três fatores na DRE do 4T24, nenhum deles afetou o caixa no curto prazo. A companhia segue com posição de caixa líquida, com alavancagem financeira de -0,9x (pré-IFRS 16).

A margem bruta foi pressionada por um efeito contábil (AVP), e não por piora operacional, o que pode se reverter caso a taxa de juros caia nos próximos trimestres. A baixa de ativos também foi contábil, sem impacto imediato no caixa, mas pode gerar efeito futuro caso haja necessidade de reposição de ativos ou encerramento de contratos. No âmbito operacional, a Renner segue evoluindo trimestre após trimestre.

Junto ao resultado, a Renner anunciou um programa para recomprar 7,1% do free float nos próximos 365 dias, sinalizando que o melhor investimento nesse patamar de preço é nela mesma. Reiteramos a recomendação de COMPRAR e preço-alvo 12m em R$ 18,00.

Mais detalhes sobre o 4º trimestre da Renner

Varejo

A Renner reportou uma receita líquida de Varejo de R$ 4,2b (+9,7% a/a), em linha com nossas projeções (-1,0% vs. Est. Genial). Na visão ‘Mesmas Lojas’, observamos um crescimento de +8,9% a/a.

Entendemos que o sólido desempenho de vendas do trimestre foi impulsionado por maiores volumes de venda e transações − suportados por uma operação mais ágil e flexível, beneficiando a conversão e o giro de estoques.

Apesar da desaceleração do Same Store Sales (SSS) sequencialmente, de 11,5% para 8,9%, é importante contextualizar a base de comparação. No 3T23, o crescimento foi de apenas 0,5% a/a, tornando a expansão mais fácil. Já no 4T23, o comparativo era mais forte, com um SSS de 6,3% a/a, o que naturalmente reduziu a taxa de crescimento relativa.

As evoluções na cadeia produtiva (mais reativa e flexível, com estoques ajustados) continuaram beneficiando a rentabilidade da vertical. Ainda assim, a margem bruta do Varejo foi negativamente impactada por (i) maiores custos relacionados a depreciação cambial do período e (ii) maiores níveis de ajuste a valor presente.

Frente a essa dinâmica, a margem bruta de Varejo veio abaixo de nossas projeções – permanecendo relativamente estável em relação ao ano passado em 55,8% (-12bps a/a; -93 bps vs. Est. Genial).

Apesar disso, entendemos que o impacto do A.V.P. é um efeito contábil, temporal e não caixa – de modo que não reflete uma pressão estrutural sobre a rentabilidade da vertical. Ainda assim, a companhia ressaltou que tem a expectativa que este efeito permaneça ao longo do 1S25.

Apesar de observarmos uma dinâmica positiva de alavancagem operacional (representatividade das despesas SG&A -80bps a/a), a linha de ‘Outros resultados operacionais’ foi o principal detrator do resultado.

Vale lembrar que no 4T23 essa linha foi positiva em R$ 97 milhões em comparação com uma despesa de -R$ 60 milhões neste trimestre. Em 2023, a linha foi impactada positivamente pelo reconhecimento de R$ 153m de reconhecimento de créditos tributários – conforme antecipamos em nossa prévia, não esperávamos a mesma magnitude neste trimestre (~R$ 30m neste trimestre). Adicionalmente, este ano observamos um valor referente ao Programa de Participação nos Resultados 3,6x superior ao valor provisionado no ano anterior.

O EBITDA aj. de Varejo totalizou R$963m (-4,1% a/a). A dinâmica descrita acima impactou a comparação anual do resultado operacional – em bases comparáveis (exc. ‘Outros Resultados Operacionais’ de ambos os anos), o resultado operacional avançou +12,7% a/a, com um avanço de +70bps na margem.

Serviços Financeiros

Acreditamos que, embora as concessões estejam aumentando gradualmente, a companhia segue focada na melhoria dos indicadores de inadimplência e na rentabilidade, mantendo um menor foco na expansão da receita.

Como resultado a Realize opera com uma carteira estável a/a e mais saudável (concessões menos arriscadas). Entendemos que essa estratégia ainda limita o crescimento do faturamento da Realize (-0,0% a/a).

Conforme nossas expectativas, os ganhos da vertical seguem vindo de uma redução das perdas líquidas (-20,8% a/a). Essa redução está relacionada à melhora na qualidade das novas safras e ao menor risco do portfólio, diminuindo a necessidade de provisionamento para atrasos. Além disso, a maior eficiência nas ações de cobrança segue impulsionando uma recuperação de créditos mais robusta, impactando positivamente o resultado.

Já esperávamos uma queda na linha de PDD, porém, a intensidade surpreendeu positivamente, impulsionando um resultado de Serviços Financeiros +50% acima de nossas projeções.

Frente a uma importante redução das perdas, a Realize CFI reportou mais um relevante crescimento do resultado. O EBITDA da vertical foi positivo pelo quinto trimestre consecutivo, em R$ 61m – em comparação com os R$ 3m apresentados no 4T23.

Observamos uma melhora nos indicadores de inadimplência – refletindo as novas safras mais saudáveis e uma melhor qualidade do crédito concedido. A inadimplência acima de 90 dias apresentou uma queda na visão anual (-530bps a/a).

Consolidado

O EBITDA aj. consolidado totalizou R$ 1,0 bilhão, avançando +2,0% a/a apesar da forte base comparativa (que contempla o reconhecimento de R$ 97m em outras receitas, vs. uma despesa de -R$ 60m neste ano, conforme detalhado acima). A margem EBITDA atingiu 24,5% (-140bps a/a).

Em bases comparáveis, o resultado operacional cresceu +19,0% a/a, com uma margem avançando +210bps a/a – impulsionado pela melhor alavancagem operacional no Varejo e o forte avanço na Realize.

O resultado financeiro foi negativo em -R$ 10m (vs. receita de R$ 10m no 4T23), principalmente em função de um menor montante de juros sobre créditos tributários, dado a menor recuperação neste trimestre.

Frente a uma baixa de ativos no montante de -R$ 134 milhões (não considerada em nossas projeções), a companhia consolidou um lucro -22% abaixo de nossas estimativas. O lucro líquido totalizou R$ 487 milhões, retraindo -7,5% a/a.

Excluindo apenas a linha de ‘Outros Resultados Operacionais’ de ambos os anos para tornar as bases comparáveis, a última linha cresceu +27% a/a, com uma margem avançando +311bps a/a.

Geração de Caixa Livre

A Renner apresentou uma geração recorde de fluxo de caixa livre no trimestre, totalizando R$ 613 milhões (+R$ 190m vs. 4T23). Esse desempenho foi impulsionado pela otimização contínua na gestão do capital de giro e por menores investimentos em CAPEX ao longo do período.

Com nível nominal de EBITDA similar (R$ 1,0b no 4T24 e no 4T23), entendemos que a maior geração de caixa reflete o avanço na capacidade da companhia em converter EBITDA em fluxo de caixa livre.

Frente a melhor geração de caixa no período, o caixa líquido da Renner cresceu 55,1% na comparação anual, mesmo com o desembolso de R$ 789,8 milhões ao longo do ano para o pagamento de Juros sobre o Capital Próprio.

Tabela 1: Estimativas Genial vs. Consolidado pela Renner no 4T24 (IFRS 16; R$ milhões).