Encerrado o pregão dessa quinta-feira (08/mai), Lojas Renner reportou o resultado do 1º trimestre de 2025 e gostamos bastante do que vimos.

A Renner abriu 2025 com um trimestre forte, mostrando que a operação segue sólida e capaz de responder rápido às pressões que vinham pesando sobre o papel desde o 4T24. Na época, havia uma preocupação relevante no mercado: a margem bruta tinha decepcionado e surgiram dúvidas sobre o potencial impacto estrutural do câmbio elevado e do ajuste a valor presente (AVP) nas margens ao longo de 2025.

Nossa projeção para o 1T25, por isso, veio conservadora, especialmente para a margem bruta do vestuário, onde estimávamos uma leve alta de 20 bps a/a – muito pautada pelo discurso da companhia de que repasses moderados de preço sustentariam algum ganho. O que vimos, no entanto, foi bem mais forte: a margem bruta de vestuário subiu 61 bps a/a, um avanço robusto que praticamente elimina o temor de que o 4T24 teria sido o início de uma nova tendência negativa.

Esse ganho se somou a uma diluição de despesas operacionais mais acentuada do que o esperado, reforçada por um fluxo de vendas aquecido. O SSS (Same Store Sales) bateu 10,8% no trimestre, bem acima da nossa estimativa de 7,3%. Em termos sequenciais, também houve uma forte aceleração: o indicador, que estava próximo a 7,0% em trimestres anteriores, avançou para os dois dígitos, reforçando o ritmo.

Comparando com os pares, a Renner ficou próxima (ainda que abaixo) das demais: a C&A reportou SSS de apenas 13,0% a/a, enquanto a Guararapes apresentou 10,7% a/a para mercadorias.

No quesito produtividade, a Renner continua jogando em outro nível. A receita por metro quadrado alcançou R$ 3,4 mil, bem acima dos níveis de Guararapes e C&A, ambos em R$ 2,2 mil/m², uma vantagem competitiva que segue consolidada – ainda que seja louvável a melhora de produtividade de lojas desses dois players ao longo dos últimos trimestres.

Mesmo com uma base comparativa desafiadora – o 1T24 teve créditos fiscais recuperados que inflaram a margem EBITDA naquele período –, a Renner manteve uma margem EBITDA ajustada de varejo de 14,3%. Esse número marca uma leve retração em relação aos 14,8% registrados no 1T24, mas ainda sustenta níveis muito saudáveis, superiores aos observados em 2021 e 2022 (que variaram entre 11%~13%).

Aqui, a liderança da Renner também fica clara frente aos pares. A C&A apresentou margem EBITDA de varejo de 13,6%, enquanto a Guararapes ficou bem abaixo, em 7,0%. Ou seja, longe de ficar no meio do caminho, a Renner liderou com folga entre as três quando olhamos exclusivamente para o varejo.

Do lado da Realize, o resultado foi um dos destaques do trimestre: R$ 190,6 milhões no 1T25, impulsionado por dois efeitos principais ligados à Resolução 4.966. Primeiro, o reconhecimento de juros de mora foi ampliado de 60 para 90 dias, adicionando cerca de R$ 50 milhões de efeito recorrente. Segundo, houve a postergação do write-off de 360 para 540 dias, que trouxe um ganho pontual de ~R$ 65 milhões.

Naturalmente, a contrapartida veio em forma de provisão extra (~R$ 20 milhões), mas isso não apagou o impacto positivo no resultado financeiro. Cabe reforçar: o efeito extraordinário da postergação deve desaparecer até o segundo semestre, enquanto o reconhecimento maior de juros segue como suporte recorrente daqui em diante.

Atualmente, a Renner está negociando a 11,5x P/E projetado para 2025 (Est. Genial), de acordo com nossas estimativas, praticamente em linha com a média do setor, que gira em torno de 11,9x. Embora esteja dentro do patamar médio do mercado, vale lembrar que historicamente a Renner foi precificada a um múltiplo bem mais elevado – cerca de 20,6x em média (últimos 5 anos).

Não esperamos que a ação volte a esse nível de valuation, mas, considerando a execução consistente que a companhia vem entregando, entendemos que ela merece sim um prêmio de negociação sobre os pares. Dada a sua eficiência operacional e resiliência de resultados, um múltiplo superior seria não só justificável, mas até esperado.

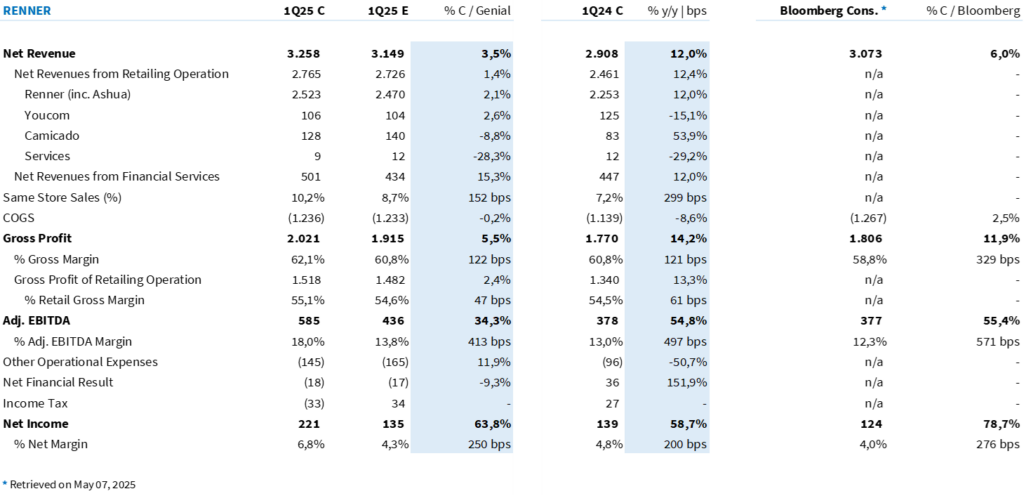

Tabela 1: Comparação entre o resultado consolidado pela Renner e a expectativa Genial (IFRS 16; R$ milhões).

Um pouco mais da mudança contábil da Realize

A Lojas Renner, via sua financeira Realize, implementou a Resolução 4.966 do Bacen/CMN, que busca alinhar a contabilidade de crédito ao padrão IFRS 9, com duas principais mudanças:

Tradução prática:

- Juros de mora: Renner passou a reconhecer mais tempo de juros sobre clientes inadimplentes (de 60 para 90 dias), inflando a receita financeira enquanto os clientes estão atrasados.

- Write-off: Antes a carteira era “limpa” (baixada) após 360 dias sem pagamento. Agora, esses créditos continuam na carteira até 540 dias, ou seja, não são baixados tão rapidamente.

O que esperar da Realize daqui pra frente?

Curto prazo (até o 2S25):

- Efeito recorrente:

- Renner vai seguir reconhecendo juros de mora até 90 dias (antes era só até 60 dias).

- Isso traz um ganho adicional e recorrente no resultado financeiro (aprox. R$ 50 milhões/tri, dependendo da carteira).

- Efeito não recorrente:

- No curto prazo, não veremos mais aquela baixa pesada (write-off) porque os créditos vencidos estão sendo carregados até 540 dias.

Médio prazo (2S25 em diante):

- Os créditos vencidos que entraram no novo bucket (361 a 540 dias) inevitavelmente vão vencer o novo prazo e precisarão ser baixados.

- Esse write-off vai aparecer como perda em crédito em algum momento, neutralizando aquele ganho não recorrente que aconteceu no 1T25.

- O efeito de R$ 65 milhões que foi positivo agora é temporário e vai se “dissolver” até o fim do ano.

Qual o risco?

- A empresa pode tentar recuperar parte desses créditos vencidos antes dos 540 dias, o que amortiza o impacto negativo futuro.

- Mas, estatisticamente, créditos tão longos em atraso são difíceis de recuperar integralmente, então uma parte significativa deve sim virar perda futura.

Resumo do trimestre

Receita líquida: A Renner reportou receita líquida de R$ 3,26 bilhões no 1T25 (+12,0% a/a; +3,5% vs. Est. Genial), refletindo avanço sólido em vestuário (+12,4% a/a), bem acima do crescimento do setor (PMC fevereiro: +5,5% a/a). A companhia segue ganhando market share e impulsionando produtividade nas lojas físicas (R$ 3,4 mil/m²).

Lucro bruto: O lucro bruto atingiu R$ 2.02 bilhão (+14,2% a/a; +5,5% vs. Est. Genial), com margem bruta consolidada de 62,1% (+121 bps a/a; +122 bps vs. Est. Genial). Destaque para o vestuário, que apresentou ganho de 61 bps a/a em margem bruta, afastando as preocupações do mercado após o desempenho mais fraco no 4T24.

EBITDA ajustado: O EBITDA ajustado consolidado foi de R$ 585 milhões (+34,3% a/a; +54,8% vs. Est. Genial), com margem EBITDA aj. consolidada de 18,0% (+497 bps a/a; +413 bps vs. Est. Genial). O resultado foi impulsionado por diluição de despesas operacionais, forte SSS (10,8% vs. nossa estimativa de 7,3%) e menor provisão para devedores duvidosos (PDD), além do impacto operacional positivo da Realize.

Lucro líquido: O lucro líquido ficou em R$ 221 milhões (+58,7% a/a; +63,8% vs. Est. Genial), com margem líquida de 6,8% (+250 bps a/a). Mesmo com uma base comparativa elevada (créditos fiscais no 1T24), a Renner manteve alta eficiência operacional e entregou resultados acima das expectativas em todas as linhas principais.