A Lojas Renner divulgou seus resultados do 2T25 após o fechamento do pregão da última quinta-feira (08/ago), com números que confirmam a expectativa positiva para o setor de vestuário. A base de comparação mais fraca do ano anterior criava um terreno fértil para crescimento, e a Renner soube capitalizar esse momento com maestria.

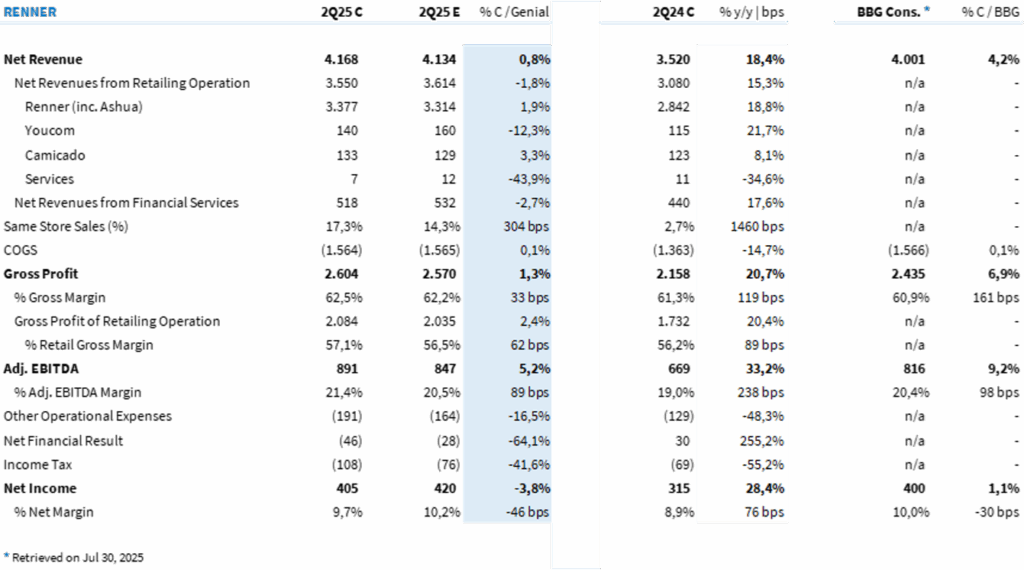

A companhia entregou o maior Same Store Sales (SSS) do setor no trimestre, com alta de +18,6% a/a, superando C&A (+17,0%) e Guararapes (+15,8%) – algo que não ocorria desde o 3T22, quando a C&A começou a colher os primeiros frutos da clusterização de lojas. O destaque ficou por conta do formato Renner, que conseguiu crescer o faturamento em 21,7% a/a e ainda elevar a margem bruta em 1,0 p.p., reflexo da gestão eficiente de estoque e da venda de inverno a preço cheio.

O EBITDA ajustado somou R$ 891 milhões, 5,2% acima da nossa estimativa, com crescimento de +33,2% a/a, reforçando a retomada da alavancagem operacional. Já o lucro líquido veio levemente abaixo do esperado (-3,8% vs. Genial), impactado por uma alíquota fiscal mais alta (21% vs. 15%) e profit sharing acima do projetado.

A rentabilidade também avançou, com o ROIC subindo para 14,1% (+2 p.p. a/a), reforçando que o crescimento da companhia está vindo acompanhado de geração de valor.

Na frente financeira, a Realize CFI apresentou outro trimestre forte, com lucro crescendo +241% a/a, impulsionado por um efeito contábil pontual. Mesmo sem esse impacto, o crescimento teria sido de +68%, sustentado por maior receita de juros e controle de inadimplência.

Seguimos confiantes com a tese. Vemos espaço para a Renner continuar entregando bons resultados no 2º semestre, amparada pelo aumento da renda disponível, maior investimento em expansão de lojas e um ambiente mais favorável para o consumo discricionário de tíquete baixo. Reiteramos nossa recomendação de COMPRA.

Tabela 1: Comparação entre resultado consolidado pela Renner e a expectativa da Genial (R$ milhões; IFRS 16).