Mantemos nossa recomendação em COMPRAR. A Sabesp divulgou seus resultados superando em todas as linhas nossas expectativas, mas para além disso, achamos que, o que irá ditar o andamento do papel é outra coisa. Como dito em relatórios passados, vemos a Sabesp como um case de evento, ou seja, independente de seu resultado, o destravamento de valor para a companhia está muito relacionado com a privatização da empresa por parte do governo eleito. Nesses últimos meses, muito tem sido feito em direção a conclusão desse evento, como a aprovação do projeto de lei e o inicio da Audência Pública.

Em nossa leitura, o grande evento a ser acompanhado agora é a decisão da cidade de São Paulo em fazer parte da URAE (Unidade Regional de Água e Esgoto de Municípios que deve utilizar o mesmo sistema de saneamento). Com a cidade de São Paulo representando c. 44% das receitas da empresa, a aceitação do município ao URAE é fundamental para o processo de privatização. Somos céticos quanto a negação da cidade de São Paulo a proposta por inúmeros motivos, mas achamos pouco provável essa proposta chegar até aqui sem nenhum acordo político sobre esse tema. Além disso, a negativa quanto a participação do URAE faria com que cada município tivesse que operar os serviços de água e esgoto de sua própria área de cobertura e indenizar a Sabesp quanto aos investimentos realizados na estrutura de atendimento de água e esgoto, o que julgamos impraticável.

Enquanto isso não ocorre, e demais notícias sobre a privatização não surgem, é importante mencionar que apesar de o atual preço das ações estarem acima do nosso preço-alvo, nossa estimativa é baseada no cenário-base da empresa: seguir operando como uma empresa estatal. Aos atuais níveis de preço, a empresa se encontra negociando próximo a 1x EV/RAB, múltiplo esse que já incorpora parte do cenário de privatização, mas caso efetivada poderia se elevar ao patamar de 2x até 2029, em nossos cenários mais otimistas. Acreditamos que, no cenário atual, o risco-retorno de se investir na companhia, pensando na conclusão da privatização, é positivo e, por isso, mantemos nossa recomendação de compra.

Demonstrativo do Resultado

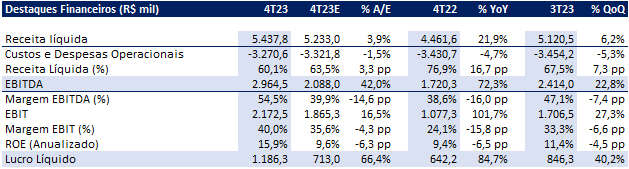

EBITDA acima do consenso e das nossas expectativas! O EBITDA recorrente da companhia totalizou R$2.9 bilhões (crescimento de 72,3% a/a). Tal resultado foi devido a boa performance das receitas operacionais e do resultado do programa de demissão incentivada (PDI) tocado pela empresa, que acabou por enxugar seus custos operacionais e cujo os benefícios devem se prolongar daqui por diante. Se considerarmos um tempo de retorno de aproximadamente 1 ano em relação aos custos referentes ao PDI, podemos estimar que tal margem deva se tornar razoavelmente recorrente daqui por diante – se todas as demais linhas de custos permanecerem as mesmas.

A receita operacional (excluindo receita de construção) alcançou R$5.4 bilhões (+21,9% a/a), impactado pelo reajuste tarifário de 9,6% em maio/23, maiores volumes faturados (+3,0% a/a, alcançando 572 mi m³) e melhor mix de receitas devido ao aumento do volume de clientes não residenciais (que possuem maiores tarifas vs residenciais).

Os custos e despesas gerenciáveis alcançaram R$3.2 bilhões (-4,7% a/a). Como mencionamos anteriormente, esse trimestre já foi impactado pelo PDI, com a linha de pessoal apresentando redução devido ao menor número de funcionários. Para além disso, as linhas de materiais e serviços de terceiros também apresentaram reduções significativas.

Por fim, o resultado financeiro atingiu R$886 milhões negativos, devido ao maior custo de juros da dívida e desvalorização do real frente ao dólar. Ainda sim, o lucro líquido obtido de R$1.2 bilhão (+84,7% a/a).