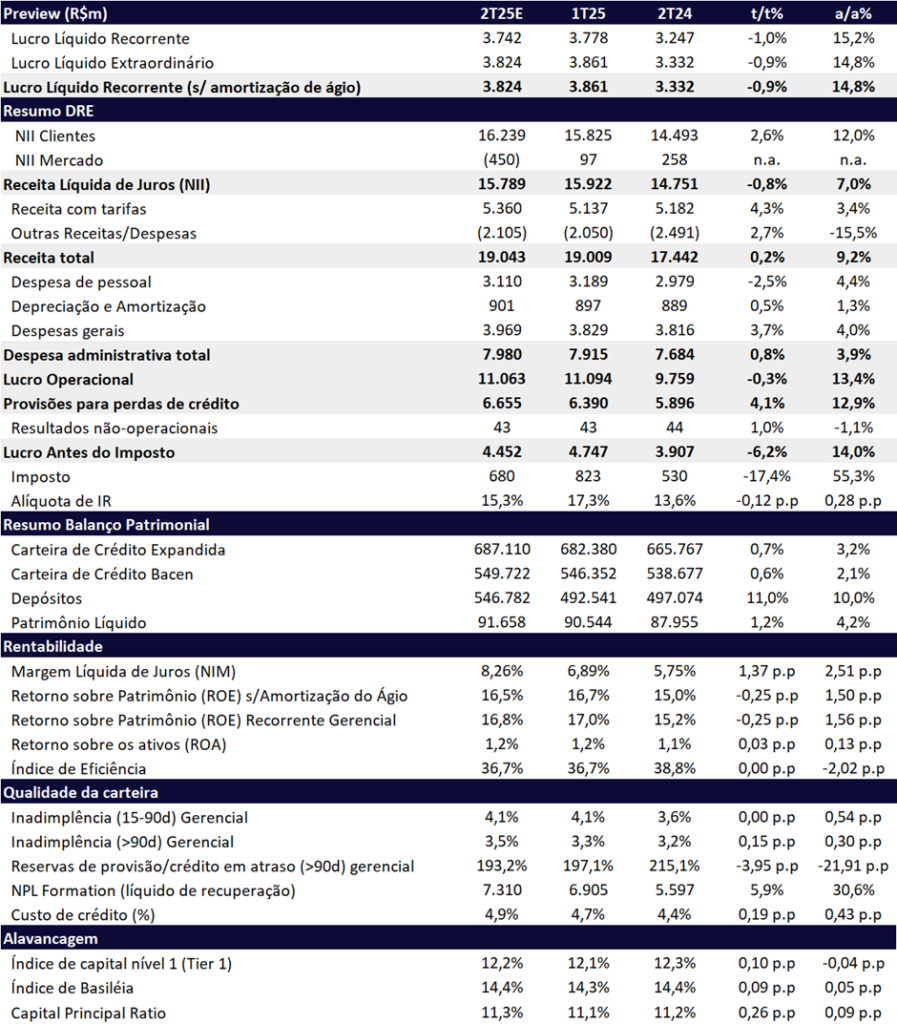

Projetamos que o Santander reporte um lucro líquido recorrente de R$ 3,82 bilhões no 2T25, praticamente estável na comparação trimestral (-0,9% t/t) — ainda que o 1T seja sazonalmente mais fraco — e com alta anual de +14,8%. O ROE deve atingir 16,8%, recuando -0,25pp t/t, mas com avanço de +1,56pp a/a. A rentabilidade deve ser pressionada por dois fatores principais:

- resultado negativo no NII Mercado, devido ao impacto da Selic elevada e estratégias de hedge mais defensivas, e

- maior nível de provisões (PDD), refletindo a deterioração na qualidade das novas safras de crédito.

Esperamos um crescimento modesto da carteira de crédito, de apenas +0,7% t/t e +3,2% a/a — ritmo significativamente abaixo da média do sistema (+11,8% a/a). A desaceleração reflete, sobretudo, a postura mais cautelosa do banco na originação, combinada com o impacto da valorização do real sobre a carteira em moeda estrangeira e com a tributação adicional sobre operações de risco sacado (IOF). Diante da expectativa de deterioração da inadimplência, o Santander deve manter uma abordagem conservadora, com apetite reduzido por crescimento. Ainda assim, acreditamos que o banco foi um dos primeiros a ajustar o apetite ao risco, se preparando para reagir com mais agilidade quando o cenário se tornar mais favorável à expansão de carteira.

Apesar de um trimestre mais morno, mantemos uma visão construtiva para o Santander. O banco tem apresentado:

- crescimento gradual de receita, superando o ritmo da expansão da carteira de crédito;

- disciplina de custos, com redução relevante do número de agências — estimamos o fechamento de mais de 400 unidades em 2025, levando o total para menos de 1.000 agências;

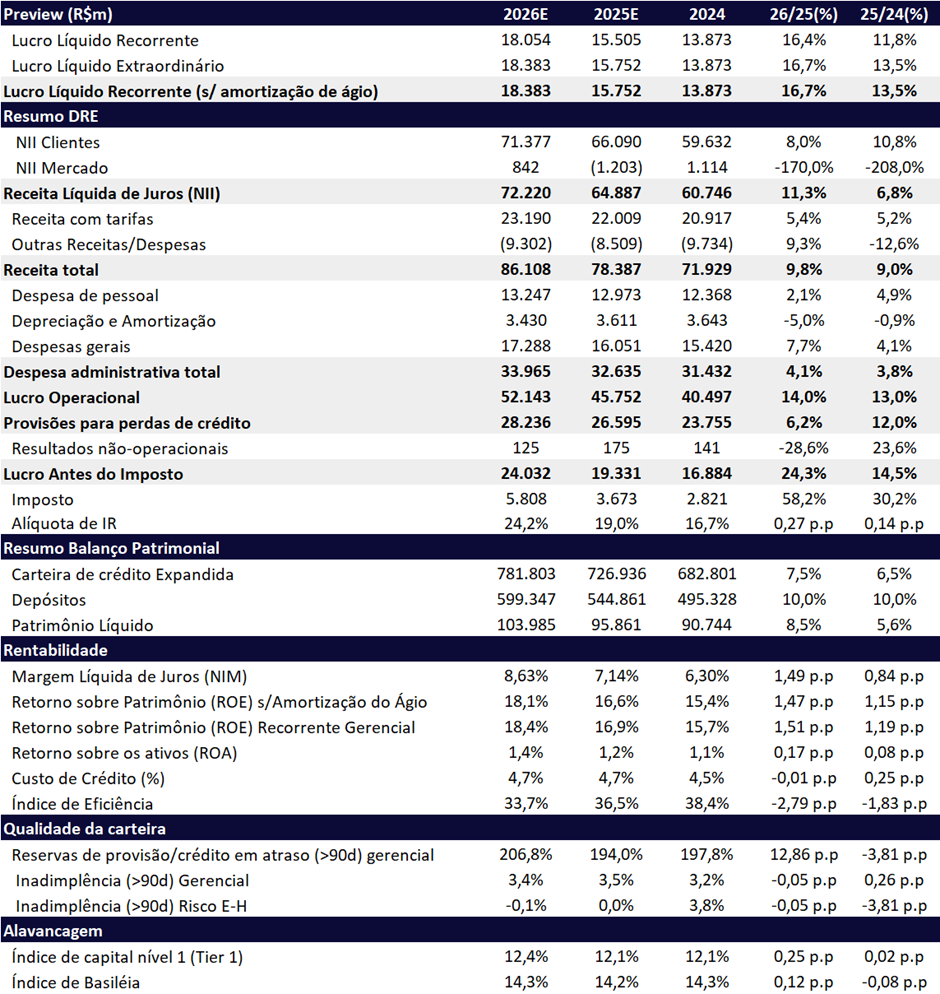

- melhora consistente da rentabilidade, com ROE passando de 11,6% em 2023 para 15,7% em 2024 e 17% no 1T25.

A meta de ROE de 20%, no entanto, foi adiada para 2027, segundo a própria gestão (vide relatório).

O NII Total deve recuar -0,8% t/t, puxado por desempenho fraco da tesouraria, mas com NII Clientes em alta de +2,6% t/t e +12,0% a/a, sustentado por spreads maiores e maior número de dias úteis.

Por outro lado, estimamos que a PDD avance +4,1% t/t e +12,9% a/a, com reflexos da deterioração da carteira — especialmente no crédito às PMEs e baixa renda.

O banco divulga seus resultados em 28/07, abrindo a temporada de balanços do setor financeiro.

Valuation: Reiteramos COMPRA

Apesar da rentabilidade ainda em recuperação, seguimos positivos com a tese. As ações da SANB11 negociam a múltiplos atrativos:

- 7,0x P/L 2025e,

- 6,0x P/L 2026e,

- 1,12x P/VP 2025e — todos com desconto frente à média histórica.

Reiteramos a recomendação de COMPRA e elevamos o preço-alvo de R$ 31,80 para R$ 34,30 (2026), o que implica um potencial de valorização de 16,7% frente ao último fechamento.

Além dos fundamentos locais, chamamos atenção para o bom momento do Grupo Santander globalmente, com forte geração de capital e maior disciplina alocativa. Nesse contexto, medidas de racionalização de capital têm ganhado espaço — como a recente venda do Santander Polônia e o fechamento de capital do Santander México em abril de 2023.

Dado o baixo free float do Santander Brasil (cerca de 10%) e o bom momento do Grupo, a possibilidade de um eventual fechamento de capital da operação brasileira volta ao radar. O tema foi mencionado pelo CEO no nosso último encontro e, embora não haja decisão formal, não deveria ser descartada. Em nossa visão, tal movimento poderia destravar valor relevante para os acionistas minoritários.

Santander | Prévia 2T25: NII Mercado no Campo Negativo e Aumento de Provisões Pressionam Avanço na Rentabilidade

Santander | Prévia 2025e e 2026e: ROE Deve Chegar a 18,4% em 2026

Carteira de Crédito: Estabilidade Sequencial

Projetamos uma carteira de crédito expandida de R$ 687 bilhões no 2T25, com leve avanço de +0,7% t/t e +3,2% a/a. Acreditamos que a evolução da carteira deve ser impactada pela dinâmica negativa em Grandes Empresas, pressionada pela valorização do real e pela menor demanda após o aumento de IOF sobre operações de risco sacado que vigorou ao longo da maioria do período.

Além disso, esperamos um desempenho fraco nas linhas de consignado, com retração no INSS, combinado a um apetite ainda baixo pela modalidade privada. Em contrapartida, esperamos um bom desempenho das carteiras de PMEs e cartão de crédito PF, que devem sustentar a expansão carteira total.

Receita Líquida de Juros (NII): Impacto Negativo do NII Mercado

Esperamos uma receita líquida de juros (NII) de R$ 15,8 bilhões no 2T25, com leve queda de -0,8% t/t, mas ainda com alta de +7,0% a/a. O desempenho positivo do NII Clientes deve ser compensado pela dinâmica negativa do NII Mercado, que deve seguir pressionado pelo cenário de juros elevados.

Projetamos um NII Clientes de R$ 16,2 bilhões, avançando +2,6% t/t e +12,0% a/a – mantendo um ritmo de crescimento superior ao da carteira de crédito. A performance deve ser impulsionada pela combinação de melhores spreads e pelo maior número de dias úteis no trimestre.

Por outro lado, esperamos um NII Mercado negativo em -R$ 450 milhões, revertendo o resultado positivo apresentado no último trimestre. A linha deve ser impactada pela alta da Selic, uma vez que o banco passou a adotar hedge contra variações nas taxas de juros apenas nas novas operações a partir do 3T24, o que limita os efeitos positivos no curto prazo.

Receita de Tarifas: Desempenho Fraco

Esperamos um desempenho moderado nas receitas com tarifas, com alta de +4,3% t/t e +3,4% a/a, totalizando R$ 5,4 bilhões. O crescimento mais contido reflete, em parte, a menor arrecadação com comissões de seguros, afetadas pela queda na originação de crédito consignado e, consequentemente, nas vendas de seguros prestamistas. Por outro lado, as receitas com cartões, consórcios e capitalização devem seguir contribuindo positivamente para o resultado.

Na comparação anual, o crescimento também é impactado pela reclassificação de algumas linhas para o NII, conforme determinado pela Resolução 4.966, vigente desde o 1T25.

Provisão (PDD): Alta Acima do Crescimento da Carteira

Esperamos que a linha de provisão para devedores duvidosos (PDD) registre crescimento acima da expansão da carteira de crédito no 2T25, refletindo a deterioração da qualidade das novas safras. Estimamos uma PDD de R$ 6,7 bilhões no trimestre, representando alta de +4,1% t/t e +12,9% a/a.

Apesar da expectativa de alguma melhora sazonal em determinados segmentos, a inadimplência entre 15 e 90 dias deve se manter estável na comparação trimestral em 4,1% (+0,0 pp t/t; +0,54pp a/a), sugerindo que a piora observada no 1T25 não foi apenas sazonal. Já a inadimplência acima de 90 dias deve apresentar aumento de +0,15pp t/t e +0,30pp a/a, para 3,5%.

Despesas Administrativas: Abaixo da Inflação

Projetamos que as despesas administrativas fiquem em R$ 8,0 bilhões, com alta de +0,8% t/t e +3,9% a/a – ainda crescendo abaixo da inflação, refletindo o contínuo esforço de redução de agências e maior eficiência de custos em diferentes áreas do banco.

Imposto: Beneficiado pelo Pagamento de JCP

Para o 2T25, projetamos uma alíquota efetiva de imposto de 15,3%, beneficiada pelo pagamento de Juros Sobre o Capital Próprio (JCP).