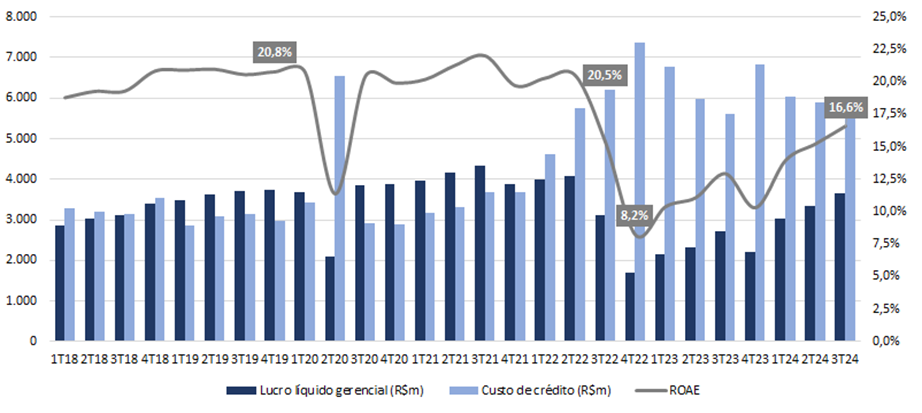

O Santander Brasil divulgou resultados em linha com nossas expectativas e o consenso de mercado, confirmando uma melhora gradual na rentabilidade. O lucro líquido totalizou R$ 3,66 bilhões, com crescimento de 10% t/t e 34,3% a/a, superando nossas projeções em 2,5% e o consenso em 3,9%. A rentabilidade (ROE) alcançou 16,6%, representando um aumento de 1,3pp t/t e 3,6pp a/a. Nesse trimestre, observamos o banco priorizar rentabilidade em detrimento do crescimento. As ações do banco caem 2,5% no intraday, mas não enxergamos o resultado como fraco.

A expansão do lucro foi impulsionada por uma sólida dinâmica de receitas, com a receita líquida de juros (NII) crescendo 3,2% t/t e 15,8% a/a, em um ritmo superior ao da carteira de crédito, favorecida por melhores spreads, e pelo bom desempenho em comissões, além da estabilidade nas despesas com provisões de crédito (-0,2% t/t e +4,7% a/a). As despesas administrativas também permaneceram controladas. A alíquota efetiva de imposto de apenas 14,5% também ajudou impulsionar o lucro nesse trimestre. Se ajustássemos nossas projeções para a mesma alíquota, nossa projeção de lucro teria sido praticamente igual (0,8% abaixo do reportado).

Por outro lado, o crescimento da carteira de crédito desacelerou, com uma contração de -0,5% t/t e crescimento de 6,6% a/a, refletindo uma abordagem mais conservadora em resposta a um cenário macroeconômico mais desafiador, maior competição e ao processo de recuperação judicial de um caso específico em atacado – Americanas com R$ 3,7b de exposição com 70% (R$ 2,6b) provisionados – que com o acordo, foi baixada para prejuízo (written off).

Lucro, ROE e Custo de Crédito: Com receitas crescendo e provisões sob controle, ROE volta a mirar os 20%. Custo de crédito ainda continua alto

Nesse trimestre, o Capital Principal do banco foi impactado negativamente por contingências trabalhistas relacionadas aos planos de previdência da Banesprev (Fundo Banespa de Seguridade Social), resultando em uma queda de -0,24pp t/t e -0,21pp a/a. A ação coletiva, movida pela AFABESP (Associação de Aposentados e Ex-Funcionários do Banespa), exige o pagamento de um bônus semestral previsto no antigo estatuto do Banespa. Com a decisão final desfavorável ao Santander, os beneficiários podem agora ingressar com ações individuais para cobrar os valores devidos. O valor que o banco deverá arcar no total para solucionar a questão gira em torno de R$ 1,3 bilhão. Por outro lado, o índice de Basiléia apresentou expansão de 0,91pp t/t e 0,99pp a/a, impulsionado pela emissão de letras financeiras subordinadas.

Durante o conference call, o CEO do banco, Marcelo Leão, alguns pontos que podem ajudar a nortear os próximos trimestres:

- ROE de 20%. O banco busca atingir patamares de ROE próximos a 20%, sustentado por: (i) crescimento consistente da receita de comissões, impulsionado pelo cross-selling sobre crédito; (ii) controle rigoroso dos custos de funding; (iii) disciplina na precificação e concessão de crédito; e (iv) gestão eficiente das despesas administrativas e das provisões de crédito.

- Hedge da Margem com o Mercado (NII Mercado): Após um ciclo de perdas na tesouraria com o rápido aumento da taxa Selic de 2% para 14%, o Santander deve voltar a fazer o hedge do NII Mercado com mais amplitude, que deve trazer mais previsibilidade para os resultados de NII Mercado. No entanto, reconhecem que uma possível alta na SELIC pode impactar negativamente o plano de recuperação da rentabilidade, principalmente em relação ao custo de carrego do portfólio de ALM. Para mitigar os efeitos dessa alta, o banco pretende utilizar estratégias de hedge de juros, garantindo maior previsibilidade e estabilidade financeira.

- Principalidade. O banco visa aumentar a principalidade dos clientes, focando nas três fontes principais: transacionalidade, crédito e investimentos. Entre essas, o banco considera a transacionalidade como o principal eixo de principalidade.

- Crédito. Crescimento mais focado em linhas específicas. De forma geral, a gestão enxerga uma expansão da carteira para pessoas físicas (PF) e pequenas e médias empresas (PMEs). Querem acelerar o crescimento na financeira, especialmente em crédito de veículos, onde há uma forte demanda e o banco possui um bom posicionamento no segmento. Por outro lado, o banco está mais cauteloso com o crédito consignado do INSS, que enfrenta uma queda de spread e, dependendo do perfil do cliente, oferece poucas oportunidades de cross-selling.

Do lado detrator para 2025:

- Provisões. A Resolução 4.966 do Banco Central, que substituirá a 2.682 a partir de janeiro de 2025, deverá aumentar o nível de provisionamento do banco. Além desse efeito, o ajuste inicial no saldo de provisões poderá ter um impacto negativo sobre o capital, mesmo que os bancos, de forma geral, tenham reiterado que o efeito irá ser pouco relevante.

Apesar da contínua melhora na rentabilidade e um valuation voltando a patamares atraentes, ainda acreditamos que existem melhores opções de investimento dentro do setor. Negociando a 8,0x P/L 2024e, 6,8x P/L 2025e e 1,15x P/VP 2024e, o banco está com um prêmio em relação a rivais, com exceção do Itaú que tem uma rentabilidade superior e mais consistente ao longo dos ciclos de crédito. Dessa forma, reiteramos nossa recomendação de MANTER com preço-alvo de R$ 31,80, representando um potencial de valorização de 12%.

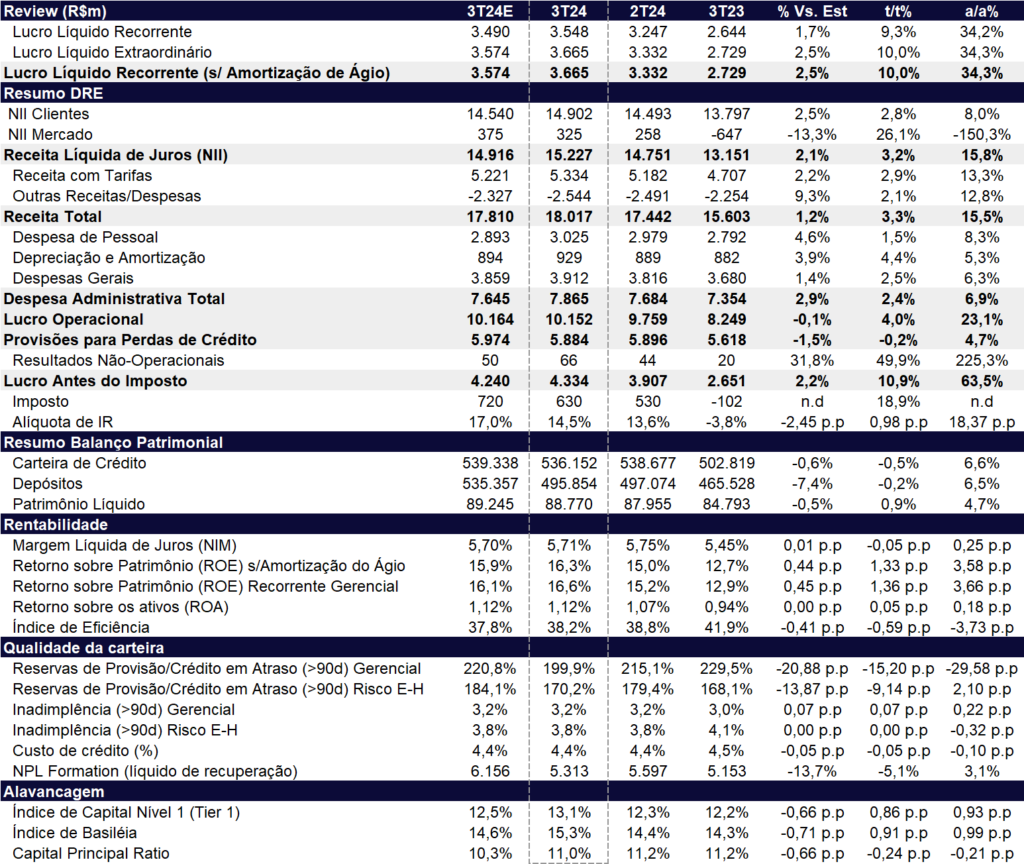

Santander (SANB11) | Resultado 3T24: ROE alcança 16,6%

Carteira de Crédito: Queda trimestral

A carteira de crédito atingiu R$ 536 bilhões no 3T24, com uma leve retração de -0,5% t/t, mas um crescimento de +6,6% a/a. A queda trimestral reflete a abordagem mais cautelosa do banco, priorizando a rentabilidade em vez do crescimento, como resposta ao cenário macroeconômico desafiador. Nesse contexto, a carteira de Atacado, que representa 22,4% da carteira total, registrou uma retração de -6,6% t/t e -4,3% a/a.

Esse desempenho foi influenciado pela menor rentabilidade do segmento, impactada pelo aumento da concorrência com outros bancos e com o mercado de capitais, além do processo de recuperação judicial do caso Americanas, que foi baixado para prejuízo após acordo judicial, com um impacto de R$ 3,7 bilhões na carteira de crédito. Como o banco havia provisionado cerca de 70% do valor (R$ 2,6 bilhões) e o valor pago foi próximo a 30% da dívida total, acreditamos que não houve impactos relevantes na DRE, nem reversões significativas.

Por outro lado, os segmentos de PME (+2,0% t/t e +12,9% a/a) e Pessoa Física (+0,8% t/t e +7,8% a/a), que possuem melhores spreads, foram as verticais que apresentar maior expansão, contribuindo para o crescimento anual da carteira.

A carteira renegociada atingiu R$ 29,5 bilhões, mostrando uma redução de -2,5% t/t e -14,0% a/a, representando 5,5% do total da carteira (-0,1 pp t/t e -1,3 pp a/a). Acreditamos que a continuidade da redução na proporção da carteira renegociada em relação a carteira total, o que tem acontecido desde o 4T22, terá um impacto positivo nas despesas com PDD nos próximos trimestres.

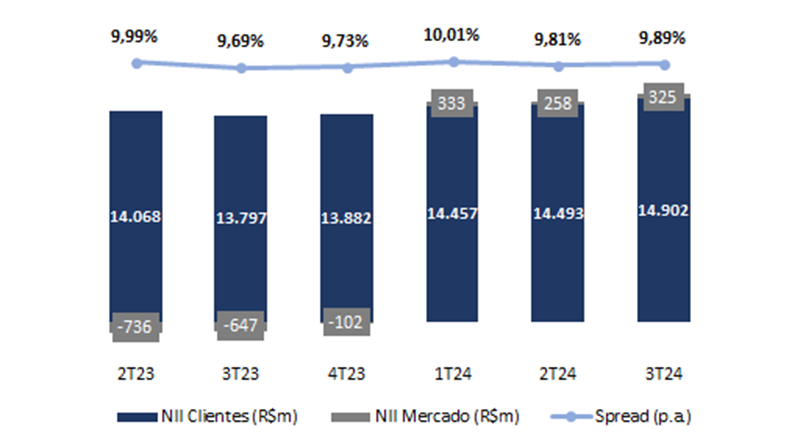

Receita Líquida de juros (NII): Beneficiada pelos spreads e tesouraria

A receita líquida de juros (NII) apresentou uma melhora t/t de +3,2%, com expansão de +15,8% a/a, totalizando R$ 15,2b, crescendo acima da carteira de crédito, impulsionada por um mix de produtos com spread mais elevado.

- Margem com clientes (NII Clientes): A linha apresentou aumento de +2,8% t/t e +8,0% a/a, ficando em R$ 14,9b. Vemos uma melhora no volume (+0,8% t/t e +6,7% a/a), e expansão nos spreads (+0,08pp t/t e +0,20pp a/a), puxando o crescimento da Margem com Clientes nesse trimestre. O maior nível de spread da carteira ocorreu devido a um melhor mix de produtos, crescendo nas linhas de Financiamento ao Consumo (+4,7% t/t, +12,9% a/a) e PMEs (+2,0% t/t, +12,9% a/a), mas registrou uma queda na linha de Grandes Empresas (-6,6% t/t, -4,3% a/a).

- Margem com Mercado (NII Mercado): A linha segue em tendência de crescimento após positivar no começo deste ano, apresentando um aumento t/t de +26,1% e revertendo o resultado negativo de R$ -647m no 3T23, fechando em R$ 325m, devido a uma melhora no resultado de tesouraria.

NII e Spreads: Aumento no spread impulsiona leve melhora t/t no NII

Receita de Tarifas: Destaque nas receitas

A receita de tarifas ou comissões continuam apresentando uma expansão consistente, crescendo +2,9% t/t e +13,3% a/a, totalizando R$ 5,3b. No trimestre, a linha foi beneficiada por:

- Receitas de Administração de Recursos (+12,7% t/t, +19,3% a/a), com destaque para fundos de previdência.

- Resultado com Comissões de Seguros (+6,6% t/t, +11,9% a/a), impulsionado pela expansão de Leasing/Veículos na linha de Financiamento ao Consumo na carteira de crédito

- Resultado com Cartões de Crédito (+3,2% t/t, +14,4% a/a), devido à expansão do faturamento de crédito, e avanços ambos no spending médio e na ativação de cartões em até três meses da contratação.

- Maior venda de produtos de Capitalização impulsionaram as linhas de outras receitas de comissões

Outras receitas/despesas: Avançando t/t e a/a

No trimestre, as outras receitas e despesas atingiram o resultado negativo de R$ -2,5b, apresentando um crescimento de +2,1% t/t e +12,8% a/a. O principal impulsionador da linha foi a conta “outras” (+29,1% t/t e +34,7% a/a), que inclui comissão com os dealers de automóveis, em linha com o crescimento forte da Financeira.

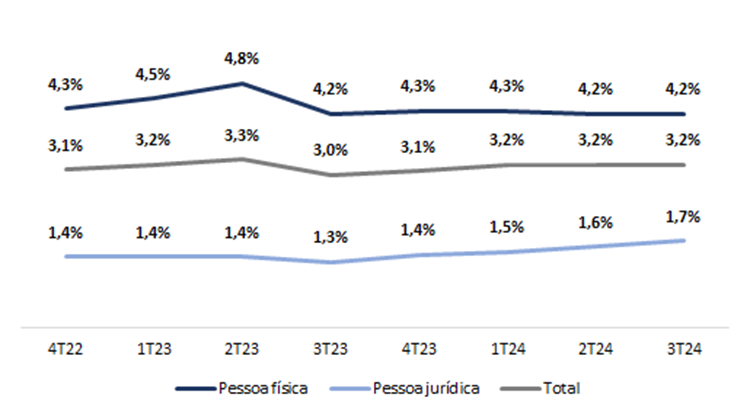

Inadimplência: Estável, mesmo com aumento em PJ

A inadimplência acima de 90 dias apresentou uma piora de +0,07 pp t/t e +0,22 pp a/a, ficando em 3,2%. No 3T24, tivemos uma piora na inadimplência no segmento de Pessoas Jurídicas (PJ), que atingiu 1,7% (+0,1 pp t/t e +0,4 pp a/a), por outro lado, a Pessoa Física manteve sua inadimplência estável t/t e a/a em 4,2%.

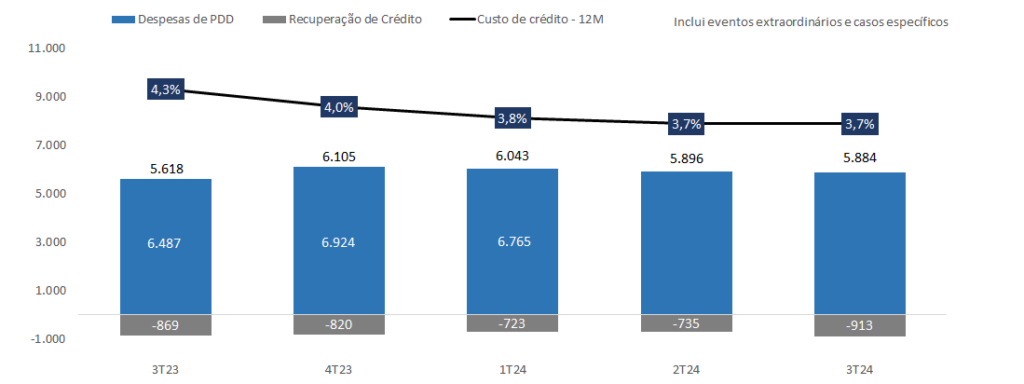

Despesas com Provisão de Crédito (PDD): Estável t/t

As provisões para devedores duvidosos (PDD) ficaram em R$ 5,88b no 3T24, representando uma estabilidade no trimestre (-0,2% t/t) e leve alta de +4,7% a/a. Apesar do crescimento do mix da carteira em segmentos de maior risco, o banco conseguiu manter PDD no trimestre, reflexo da uma política de crédito mais rigorosa, incluindo processos de renegociações de crédito. Além disso, o custo de crédito no trimestre ficou em 4,4%, melhora de –0,05 pp t/t e -0,10 pp a/a.

Já o NPL Formation ex-renegociação ficou em R$ 5,9b (-6,5% t/t e +12,4% a/a), influenciado por uma melhora da qualidade da carteira e redução do write-off. Já o NPL formation líquido ficou em R$ 5,3b (-5,1% t/t e +3,1% a/a).

PDD e Custo de Crédito: Leve melhora t/t, mas piora a/a

Despesas Administrativas: Controladas

As despesas administrativas permanecem sob controle nesse trimestre, alcançando R$ 7,86 bilhões (+2,4% t/t e +6,9% a/a). O aumento na comparação anual deve-se, principalmente, à elevação das despesas com pessoal (+1,6% t/t e +8,3% a/a), que foi impulsionada pelo dissídio bancário e por remunerações variáveis no trimestre.

Como as despesas cresceram em um ritmo menor que as receitas, o índice de eficiência operacional chegou a 38,6% (melhora de -0,59pp t/t e -3,73pp a/a).

No 3T24, o banco registrou uma modesta redução no número de funcionários, com uma queda de -0,1% t/t e -1,3% a/a, mas uma acentuada redução nos pontos de atendimento, que diminuíram -7,7% t/t e -13,8% a/a. Esperamos que essa tendência de queda, tanto no número de funcionários quanto em pontos de atendimento, continue nos próximos trimestres, alinhada com a estratégia de melhora de eficiência do banco.

Imposto: Baixa alíquota de imposto impulsiona lucro

A alíquota de imposto ainda continua baixa, fechando o trimestre em 14,5%, beneficiada em parte pelo pagamento de Juros sobre Capital Próprio (JCP) sobre uma base de lucro antes de imposto ainda sobre pressão.

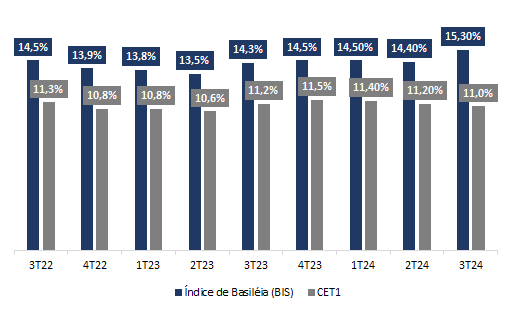

Capital: Menor t/t

O capital principal (CET1) chegou a 11,0%, com uma queda de -0,24pp t/t -0,21pp a/a, que foi impactado negativamente por contingências trabalhistas relacionadas aos planos de previdência da Banesprev (Fundo Banespa de Seguridade Social). O valor que o banco deverá arcar no total para solucionar a questão gira em torno de R$ 1,3 bilhão. Por outro lado, o índice de Basiléia expandiu +0,91pp t/t e +0,99pp a/a, ficando em 15,3%, puxado pela emissão de letras financeiras subordinadas perpétuas que compõe o capital de nível 2.

Índices de Capital: Consumo de capital t/t, mas se mantém em patamares elevados