Neste relatório, destacamos os principais pontos discutidos durante o roadshow do Santander com investidores no Rio de Janeiro, assim como nossas perspectivas baseadas nesses insights. O evento contou com a participação da equipe de Relações com Investidores e Market Intelligence, representada por Camila Stolf, Débora Stefani e Camila Pietro.

Principais Pontos de Interesse dos Investidores:

- Possível Fechamento de Capital do Santander Brasil: Tema recorrente das reuniões foi a possibilidade de fechamento de capital do Santander Brasil devido ao valuation atrativo, assim como fizeram com o Santander México, mas isso dependeria de fatores estratégicos, valuation e capital.

- Carteira de Crédito: Estimamos um crescimento de 5% na carteira de crédito para 2025, priorizando PMEs, cartões e a financeira.

- Consignado privado: O consignado privado foi um dos temas centrais das reuniões. Embora represente um potencial vetor de crescimento, ainda há diversas incertezas em torno do produto, que segue dependente da definição de aspectos regulatórios e operacionais.

- Receita Líquida de Juros (NII): NII Total deve crescer em linha com a carteira de crédito na nossa visão. O NII Clientes do banco deve continuar expandindo, impulsionado principalmente pelo resultado de funding, seguido por um mix com taxas de juros maiores. O NII Mercado deve enfrentar desafios em 2025, impactado pela alta dos juros, ficando no negativo em -R$ 2 bilhões, mas com alta incerteza nos números.

- Receita de Tarifas e Investimentos: A estratégia do Santander para 2025 foca na monetização da base de clientes, com ênfase em investimentos e serviços digitais. Espera-se crescimento em cartões e consórcios, enquanto seguros deve se estabilizar.

- Capital e Resolução 4.966: O efeito inicial na Nova Resolução será de 14 bps no phase-in, com impacto total de 32 bps considerando regulações adicionais. Apesar disso, o Santander mantém uma posição de capital sólida, com CET1 entre 11% e 11,5% e payout de 50%, beneficiando-se do JCP impulsionado pela TJLP.

De forma geral, projetamos uma melhora na rentabilidade do Santander, com o ROE subindo de 15,7% em 2024 para 16,5% em 2025. No entanto, consideramos desafiador alcançar um ROE de 20% em 2025, mesmo em um trimestre específico, devido ao baixo crescimento da carteira de crédito e ao desempenho negativo do NII Mercado. Esses fatores devem limitar o NII total, que tende a crescer apenas em linha com a carteira, reduzindo o potencial de uma expansão mais robusta da rentabilidade no curto prazo.

Santander Brasil: Possível Fechamento de Capital?

Um dos principais temas levantados pelos investidores durante o roadshow foi a possibilidade de o Santander Espanha fechar o capital do Santander Brasil, adquirindo as ações remanescentes. Essa especulação ganhou força devido ao valuation atrativo do banco, que atualmente negocia a múltiplos de 6,8x P/E 2024, 6,2x P/E 2025 e 1,05x P/VP para 2024.

Comparação com o Controlador. O Santander Espanha está negociando a múltiplos de 7,7x P/E 2024, 7,2x P/E 2025 e 1,0x P/VP, ou seja:

- Em termos de P/L, a aquisição seria agregadora de valor para o controlador, dado que o valuation do Santander Brasil é inferior ao do grupo.

- Em termos de P/VP, o impacto seria praticamente neutro, já que ambos negociam próximos a 1,0x P/VP.

Além disso, o Real se desvalorizou em relação ao Euro e o Santander Brasil passa por um momento de melhora significativa na rentabilidade, com ROE de 17% no 4T24, vindo de 8,1% no 4T22.

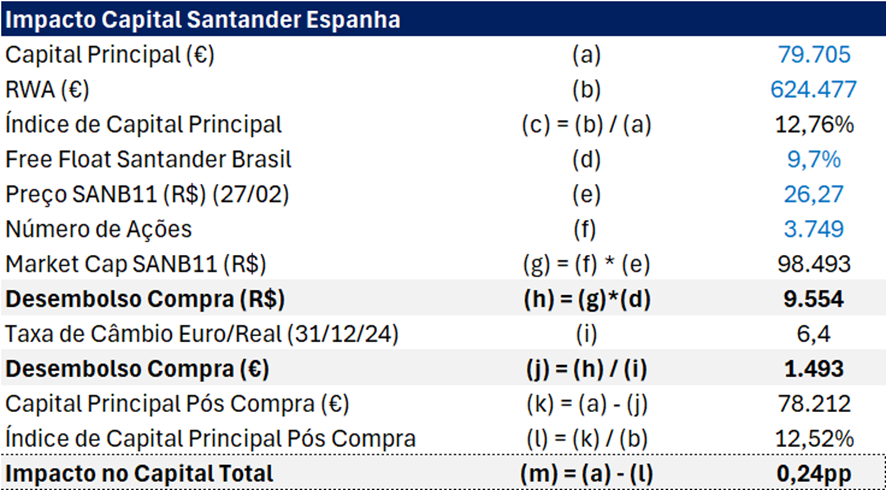

O free float do Santander Brasil atualmente é de 9,7%, o que representa aproximadamente R$ 9,55 bilhões. Esse é o montante que o Santander Espanha precisaria desembolsar para adquirir as ações remanescentes e, potencialmente, fechar o capital da subsidiária no Brasil.

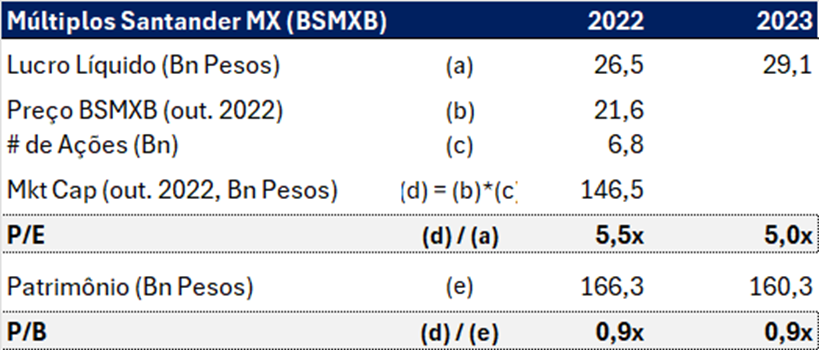

A tese se fortalece ao observar que o grupo já adotou uma estratégia semelhante no Santander México em 2023, onde gradualmente ampliou sua participação até fechar o capital no mês de abril, sob a justificativa de que o banco estava descontado, que na época do anúnico da intenção de delistagem negociava a 5,5x P/E 2022, 5,0x P/E 2023, e 0,9x P/BV 2022 e 2023.

Santander México: Múltiplos de Fechamento de Capital Atraentes para o Controlador em 2023

Além disso, há precedentes no próprio Santander Brasil. Em 2012, quando o banco negociava a múltiplos de 10,8x P/E 2012 e, 11,8x P/E 2013 e 1,03x P/BV 2012, o grupo reduziu a participação no Brasil em 5,76pp, passando de 81,4% para 75,6%. Subsequentemente, em 2014, quando o banco negociava a múltiplos atrativos de 7,8x P/E 2014, 6,9x P/E 2015 e 0,79x P/BV 2014, o grupo espanhol aumentou sua participação no Brasil em 13,65pp, passando de 74,6% para 88,3%.

Entretanto, embora o caso mexicano sirva como referência, um possível fechamento de capital do Santander Brasil envolveria desafios estratégicos e financeiros. O Santander Espanha tem direcionado seus esforços para uma maior expansão para a América do Norte, o que poderia tornar uma operação de grande escala no Brasil algo contra-estratégico.

Por outro lado, a alocação de capital é um fator crítico: com um payout elevado e uma robusta distribuição de dividendos, o Santander Espanha teria menor flexibilidade para realizar movimentos agressivos de crescimento e fechamento de capital simultaneamente em múltiplas regiões. O Santander Espanha anunciou recentemente que fará 10 bilhões de euros em recompras de ações em 2025 e em 2026 e previu maior lucratividade devido ao crescimento mais forte da unidade de banco de varejo nos Estados Unidos e ganhos de eficiência.

Até o momento, não houve qualquer sinalização oficial por parte do Santander Espanha sobre uma possível aquisição das ações remanescentes. Para que a deslistagem se concretize, o controlador precisaria atingir 95% de participação no capital social da companhia. Atualmente, o Santander Espanha detém 89,5% do Santander Brasil, o que significa que ainda precisaria adquirir cerca de 5,5% do capital.

Atualmente, manter o Santander Brasil listado na B3, mesmo com um free float reduzido de 9,7%, auxilia na estrutura de capital da matriz espanhola. Em nossa simulação, estimamos que um eventual fechamento de capital do banco teria um impacto de -0,24pp no capital do Santander Espanha. No entanto, acreditamos que a instituição possa adotar estratégias para mitigar esse efeito, reduzindo a diluição e tornando a operação mais viável financeiramente.

Impacto no Capital Santander Espanha com Aquisição

Carteira de Crédito: Crescimento Seletivo e Moderado em 2025

A estratégia do Santander para os próximos trimestres deverá seguir um crescimento ainda seletivo, priorizando algumas linhas de maior retorno ajustado ao risco com maior ênfase em Pequenas e Médias Empresas (PMEs) e cartões de crédito para média-alta renda. Projetamos uma expansão cautelosa da carteira de crédito, em torno de 5% para 2025.

Apesar de partir de uma base pequena, o consignado privado foi citado como um potencial vetor de crescimento, especialmente se a nova regulação impulsionar o produto, alinhado ao plano do governo de vincular o crédito ao e-Social. No entanto, o produto ainda depende da definição de diversos pontos regulatórios e operacionais, o que torna incerto seu potencial de expansão. O Santander já possui uma forte presença no segmento de consignado privado no modelo atual, posicionando-se como um dos líderes de mercado ao lado do Itaú. Essa vantagem competitiva pode facilitar a escalabilidade da operação, permitindo ao banco expandir essa modalidade de forma mais eficiente e aproveitar sua infraestrutura e expertise existente.

Consignado Privado: Oportunidades e Desafios

O crédito consignado privado emergiu como um dos principais temas do roadshow, destacando-se como uma nova modalidade de crédito que atraiu a atenção dos investidores. O Santander enxerga essa linha como uma alternativa competitiva ao crédito pessoal, com potencial para ampliar o acesso ao crédito e oferecer taxas mais atrativas que o crédito pessoal — embora ainda superiores às do consignado tradicional.

A expectativa do banco é que o produto amplie o acesso ao crédito, trazendo maior escalabilidade que o crédito pessoal no longo prazo com maior previsibilidade para a carteira, superando limitações do crédito pessoal.

No entanto, o modelo também apresenta desafios, como a necessidade de estruturar garantias mais robustas e adaptar a oferta ao perfil dos clientes corporativos.

Caso haja avanços na regulamentação e na integração com o e-Social, o consignado privado pode se consolidar como um vetor de crescimento relevante para o Santander.

Principais Pontos em Discussão

- Definição de um teto de juros e uso do FGTS como garantia: Ainda há incertezas sobre a definição de um teto de juros para o consignado privado, especialmente se houver a inclusão do FGTS como garantia. Caso implementado, espera-se que esse limite seja superior ao do consignado público, refletindo o maior risco da modalidade. Atualmente, existem discussões do governo acerca de um teto em torno de 2,5% ao mês para o consignado privado, frente a 1,80% ao mês no consignado público. No entanto, se o uso do FGTS for flexibilizado, o governo pode impor restrições adicionais para mitigar riscos, o que poderia afetar a atratividade do produto para os bancos.

- Margem consignável limitada: A participação do consignado privado dentro da margem consignável ainda gera dúvidas. O percentual máximo de comprometimento da renda no consignado INSS é de 35%, e existem questionamentos se o mesmo limite será aplicado ao consignado privado.

- Rescisão de contrato do funcionário: Ainda não está claro como será a dinâmica de pagamento da dívida pelo funcionário em caso de demissão ou rescisão contratual.

- Acessibilidade: Se permitido, o Santander planeja oferecer o consignado privado diretamente pelo aplicativo, uma estratégia que tornaria a experiência do cliente mais fluida, impulsionaria a conversão e fortaleceria sua competitividade no segmento ao simplificar o acesso e agilizar a contratação. Por outro lado, há a possibilidade de a oferta ser centralizada em um portal do governo, permitindo que diversos bancos apresentem suas cotações. Esse modelo intensificaria a concorrência e poderia restringir a autonomia do Santander na distribuição, impactando sua capacidade de diferenciar o produto.

Impactos para o Santander

- Foco inicial em empresas conhecidas: O Santander atualmente restringe o consignado privado a empresas com relacionamento prévio, uma estratégia que reduz os riscos de inadimplência. No entanto, a expansão para um público mais amplo pode elevar os desafios na gestão desse risco. Com uma carteira maior que a de muitos concorrentes, o banco também pode enfrentar pressões competitivas quando o novo modelo for implementado, incluindo potenciais ataques à sua carteira atual por players buscando ganhar participação de mercado.

- Possível canibalização do crédito pessoal: O Santander possui cerca de R$ 14,2 bilhões em crédito pessoal (CP), uma carteira que pode sofrer migração para o consignado privado devido ao menor risco e taxas mais competitivas. Esse movimento, embora positivo para a escalabilidade do novo produto, pode pressionar a rentabilidade do crédito pessoal no curto prazo.

Pequenas e Médias Empresas: Foco do Banco

O Santander tem expandido fortemente sua atuação no segmento de PMEs, que atualmente apresenta a maior rentabilidade (ROE) que a média do banco. A instituição tem o objetivo de eventualmente dobrar sua carteira, que hoje soma R$ 76,6 bilhões.

Desde 2023, o banco acelerou essa expansão por meio de três pilares estratégicos:

- Reforço da equipe comercial: Ampliação do time de gerentes especializados para melhor atendimento ao segmento.

- Novos produtos e pacotes mais competitivos: Destaque para descontos no Pix para empresas que aumentam seus depósitos no banco.

- Digitalização dos canais: O aprimoramento do portal e do app para PMEs contribuiu para o aumento da satisfação dos clientes (NPS) e para a melhoria da rentabilidade do segmento.

O foco principal do Santander está no grupo de empresas com faturamento entre R$ 3 milhões e R$ 30 milhões por ano, considerado o de maior potencial de crescimento.

Cartões: Foco na Média e Alta Renda

O Santander adota uma estratégia seletiva no segmento de cartões, priorizando o crescimento em média e alta renda, ao invés de um modelo agressivo de expansão de crédito.

- Modelo de monetização mais focado no interchange: Diferente de outros players do mercado, a principal fonte de receita do banco vem das taxas de intercâmbio cobradas dos estabelecimentos, e não do crédito rotativo.

- Baixa exposição ao crédito rotativo: Atualmente, grande parte da carteira de cartões do Santander não é financiada, ou seja, a maioria dos clientes paga suas faturas integralmente, sem recorrer ao parcelamento ou ao rotativo.

Essa abordagem mais cautelosa reduz a exposição ao risco de inadimplência, garantindo um crescimento mais sustentável.

Receita Líquida de Juros (NII): NII Clientes Deve Compensar Pior Dinâmica de NII Mercado

A nossa expectativa é de que o NII (Net Interest Income) total do banco crescerá próximo da carteira de crédito, impulsionado pelo NII Clientes. Esse crescimento é sustentado pela expansão da NIM (Net Interest Margin) e por um mix de produtos com maior margem. O NII Clientes se destaca, beneficiado pela ampliação da base de pessoa física (PF) e dos depósitos à vista, bem como pela priorização de segmentos mais rentáveis, como cartões e PMEs.

Em contrapartida, o NII Mercado deve permanecer pressionado em 2025, com uma estimativa de impacto negativo de algo em torno de –R$ 2 bilhões ao longo do ano. Atualmente, a sensibilidade do NII é de cerca de –R$ 700 milhões para cada 100 bps de alta na Selic média. Para mitigar essa exposição, o banco implementou travas de juros a partir de setembro, cobrindo entre 50% e 100% do risco atrelado a alta dos juros.

Após alguns anos de impactos negativos decorrentes da alta dos juros, o Comitê ALCO do Santander segue priorizando a redução da volatilidade dos resultados. Contudo, a estratégia não elimina completamente o tradeoff entre risco e retorno no balanço, mantendo certa exposição a flutuações de mercado.

Receita de Tarifas e Investimentos: Estratégia Focada em Engajamento e Rentabilização

Nos próximos trimestres, a estratégia do Santander será centrada na maior monetização da base de clientes, com ênfase no crescimento de investimentos e serviços bancários digitais. Essa abordagem deve sustentar um desempenho sólido, embora com desaceleração em 2025 em relação a 2024, com crescimento projetado acima da inflação. A gestão destacou que a competitividade do setor exige inovação contínua, mas identificou espaço significativo para expandir o cross-selling.

- Super App: O Santander lançará seu novo aplicativo global (“one-app”) em abril de 2025, consolidando todos os produtos e serviços em uma única plataforma. Essa iniciativa deve impulsionar o cross-selling, aumentar a monetização e fortalecer a retenção e o engajamento da base de clientes.

- Cartões: Após um 2024 marcado por uma expansão robusta na receita de cartões, projetamos um desempenho ainda forte para 2025, impulsionado pelo crescimento da base de clientes e maior engajamento.

- Consórcio: Esperamos que o banco dobre a receita de consórcios em alguns anos, partindo de um patamar de R$ 955 milhões registrado em 2024.

- Administração de Recursos: A expectativa para a linha de fundos e previdência segue positiva, com crescimento sustentado pelo sólido desempenho da previdência e uma estratégia agressiva de monetização, priorizando produtos de maior rentabilidade.

- Seguros: Antecipamos uma estabilização da receita em relação a 2024, refletindo uma desaceleração na linha de Vida. Esse movimento decorre do ciclo médio de três anos dos produtos, com um forte volume de vendas registrado no último ano, cujas renovações tendem a ocorrer de forma gradual.

- Corretagem: O banco mantém uma estratégia de longo prazo para ampliar o acesso a investimentos. Para 2025, planeja expandir a base de assessores em cerca de 18% (de 1700 para 2000). Na Toro, o foco está na integração contínua com a conta Santander, eliminando a separação de login e aprimorando a experiência do cliente.

Resolução 4.966 e Capital: Impacto Faseado Até 2028

A Resolução 4.966, em vigor desde 1º de janeiro de 2025, introduz a transição do modelo de provisionamento de perda incorrida para perda esperada, com implementação gradual até 2028. Esse processo suaviza o impacto imediato no capital do Santander e de outros bancos. O impacto no resultado líquido é esperado como neutro, pois o aumento das provisões deve ser compensado pelo saldo positivo do diferimento de despesas com comissionamentos.

O novo critério impacta as operações classificadas como AA e AAA. Anteriormente, as operações AAA não exigiam provisões, mas agora passam a demandar maior provisão para perdas esperadas. O principal impacto, no entanto, deve vir das Perda Dada a Inadimplência (LGD ou Loss Given Default) das linhas rotativas. Esses valores serão revertidos gradualmente, conforme os pagamentos forem realizados.

Os principais impactos da Resolução 4.966 no capital do banco incluem:

- Provisão para perdas esperadas: Aumento estimado de R$ 4,4 bilhões (cerca de 11% sobre o saldo de dezembro de 2024), reduzindo o patrimônio líquido em aproximadamente R$ 2,5 bilhões. Isso impacta o índice de capital em cerca de 14 bps na implementação faseada a partir de 2025, com um efeito total potencial de 36 bps no cenário hipotético integralmente aplicado.

- Reclassificação de ativos: Migração de “Disponíveis para Venda” para “Custo Amortizado”, reduzindo cerca de R$ 216 milhões do patrimônio líquido.

- Custo com recuperação: Passa a ser alocado diretamente na PDD (Provisão para Devedores Duvidosos).

- Diferimento de comissionamento: Comissões com correspondentes bancários passam a ser diferidas e serão debitadas do NII (Net Interest Income), postergando cerca de R$ 1,5 bilhão ao longo de três anos (R$ 500 milhões por ano).

O Santander mantém uma posição de capital confortável, com CET1 estimado entre 11% e 11,5% e um payout de 50%. Adicionalmente, o crescimento do JCP (Juros sobre Capital Próprio)deve ser impulsionado pela alta da TJLP (Taxa de Juros de Longo Prazo). O grupo prefere gerir o excedente de capital principal na matriz Santander Espanha.

Além dos efeitos diretos da Resolução 4.966 de 14 bps, outros fatores regulatórios também devem impactar o capital do banco no 1T25, incluindo:

- 12 bps devido ao novo cálculo de risco operacional, cuja implementação será faseada até 2027.

- 7 bps relacionados à Resolução 229, que trata da regulação sobre investimentos.

No total, considerando esses efeitos combinados, o impacto regulatório total sobre o capital do Santander pode atingir 32 bps no 1T25.

Imposto: Benefícios do JCP e Impactos da Resolução 4.966

- A taxa efetiva de imposto projetada para 2025 é de 20%, refletindo um EBT (Earnings Before Taxes) mais pressionado e os benefícios do JCP (Juros sobre Capital Próprio), que devem aumentar com a alta da TJLP.

- Os bonds isentos globais contribuem positivamente, ajudando a aliviar a carga tributária.

- A estrutura tributária segue impactada pelo regime das coligadas com menos de 50% de participação, que possuem alíquota de imposto menor e são consolidadas via equivalência patrimonial, o que reduz a alíquota efetiva do banco.

- Por fim, a implementação da Resolução 4.966 deve gerar efeitos mais relevantes nos ativos diferidos de impostos por diferença temporal (DTA – Deferred Tax Assets) apenas a partir de 2026.