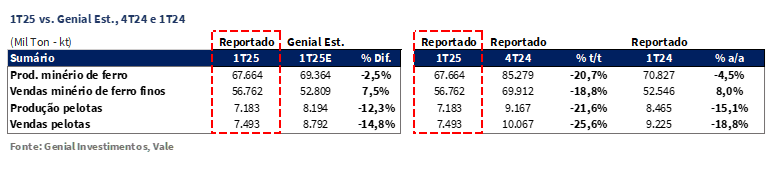

A Vale divulgou seu Relatório de Produção e Vendas do 1T25 ontem (15/abr), após o fechamento do mercado. Em nossa leitura, os dados vieram, em sua maioria, levemente inferiores as nossas projeções, com o preço de finos de minério de ferro reportado em US$90,8/t (-2,4% t/t; -9,8% a/a), ligeiramente abaixo da nossa estimativa (-1,3% vs. Genial Est.). Apuramos apenas uma surpresa positiva, diante dos embarques de finos de minério de ferro chegando a 56,8Mt (+7,5% vs. Genial Est.), com elevação de +8,0% a/a (já considerando sazonalidade) – acelerando o ritmo de desestocagem, embora ainda assim gap entre produção e vendas tenha subido para 16,3% (vs. 15,4% no 1T24). Acreditamos que isso acabou por compensar parcialmente o desempenho decepcionante na pelotização — segmento mais sensível à padronização do feed e aos efeitos climáticos com acúmulo de chuvas no período. A média de precipitação do Sistema Norte atingiu 1.039mm (+42,9% a/a).

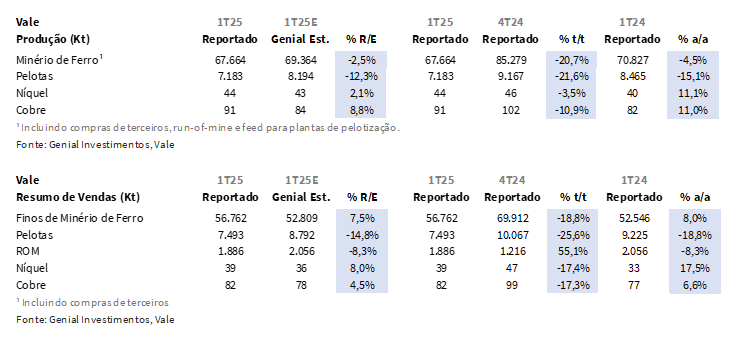

A produção de Finos de minério de ferro alcançou 67,7Mt (–2,5% vs. Genial Est), com retração de -20,7% t/t (pela sazonalidade típica de 1Ts) e -4,5% a/a (diante de chuvas mais intensas vs. 2024), ficando um pouco aquém do que esperávamos. Avaliamos que o desempenho mais fraco refletiu (i) restrições operacionais noSistema Norte (principalmente), além de ajustes deliberados de portfólio, priorizando cargas de maior qualidade (mesmo com Carajás produzindo menos devido as chuvas).

A priori pode parecer que a companhia “vendeu mais por menos”. Isso porque o preço realizado em finos de minério de ferro contraiu -2,4% t/t mesmo com a curva 62% Fe subindo +7,2% t/t, adjunto dos embarques apresentando uma elevação considerável a/a. Em uma lógica simplista (e equivocada), alguns investidores podem ter a primeira impressão de que a narrativa do trimestre foi contrária ao planejamento comercial apontado como direcionamento do novo management desde o Vale Day, em dezembro do ano passado.

Entretanto, com um olhar mais atento, percebemos que a “nova” estratégia de fato foi mantida, uma vez que identificamos avanço qualitativo no portfólio de vendas, com redução expressiva nos volumes embarcados de produtos de alta sílica (-72,7% a/a), e aumento significativo no blend BRBF 63% Fe (+40,4% a/a) e PFC1 (+50,2% a/a), evidenciando a busca por maior resiliência de margem via incremento na qualidade do mix. Por outro lado, mesmo focando em compor um melhor mix (na medida do possível), o prêmio dos finos de minério de ferro acabou voltando para o território negativo, atingindo -US$1,3/t (vs. +US$1,0/t no 4T24), movimento que, embora já antecipado por nós, refletiu o enfraquecimento da adesão na precificação de prêmios de qualidade.

Do lado de Pelotas, a produção somou 7,2Mt (-12,3% vs. Genial Est.), com contração de -21,6% t/t e -15,1% a/a, vindo abaixo do esperado devido aos impactos persistentes do clima e limitações no pellet feed. Já os embarques atingiram 7,5Mt (-18,8% a/a), também frustrando nossas expectativas (-14,8% vs. Genial Est.), com a ausência de estoques em níveis suficientes para criarem um amortecimento (diferentemente de finos),o que acabou comprometendo a performance do período. O prêmio all-in recuou para +US$1,8/t (vs. +US$4,6/t no 4T24), pressionado pela menor oferta de produtos do Sistema Norte — região-chave para embarques de alto teor e que atravessou fortes chuvas no período.

Mudanças sutis na projeção do 1T25.

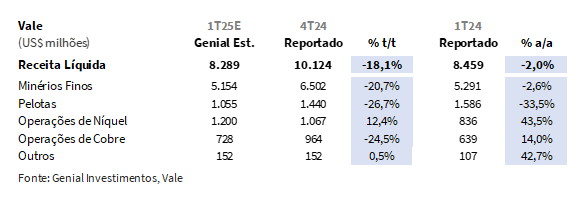

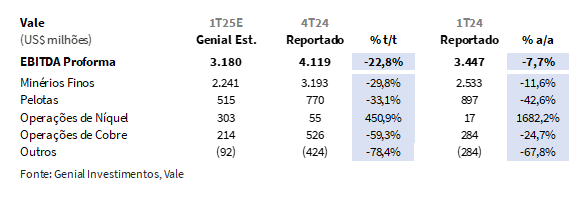

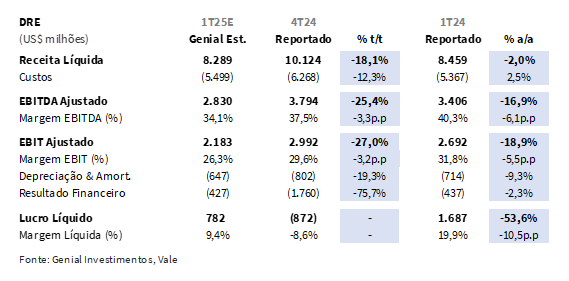

Em suma, ainda que os números do trimestre tenham sido influenciados por efeitos exógenos (clima, licenciamento e restrições logísticas), avaliamos que a estratégia comercial da Vale segue sendo executada, priorizando qualidade, redução de exposição a produtos de menor valor e otimização do portfólio — mesmo num ambiente de prêmios pressionados e demanda global mais incerta. Projetamos Receita Líquida em US$8,3b Genial Est. (+2,3% vs. Est. Antiga), como reflexo da surpresa positiva de embarques de finos +7,5% vs. Genial Est. Portanto, ainda que os preços realizados tenham seguido pressionados, a dinâmica de desestocagem a um ritmo mais intenso do que o aguardado compensou a retração no preço realizado vs. as nossas estimativas prévias. O EBITDA Ajustado ficou agora apontado em nosso modelo em US$2,8b Genial Est. (+0,4% vs. Est. anterior). Já o Lucro Líquido passou para US$782m (+0,7% vs. Est. anterior). O resultado financeiro será divulgado no dia 24/abr, após o fechamento do mercado.

Principais Destaques:

(i) Produção de finos de minério de ferro totalizou 67,7Mt (-2,5% vs. Genial Est.; -20,7% t/t; -4,5% a/a), impactada por chuvas intensas no Sistema Norte e ajustes estratégicos de portfólio; (ii) Embarques de finos somaram 56,8Mt (+7,5% vs. Genial Est.; -18,8% t/t; +8,0% a/a), reforçando movimento de desestocagem, embora o gap entre produção e vendas tenha se ampliado para 16,3% (+0,9p.p. a/a); (iii) Preço realizado de finos foi de US$90,8/t (-1,3% vs. Genial Est.; -2,4% t/t; -9,8% a/a), pressionado por menor exposição ao spot e ajuste nos mecanismos de precificação; (iv) Prêmio de finos reverteu para -US$1,3/t (vs. +US$1,0/t no 4T24), refletindo queda na oferta de produtos premium do Sistema Norte; (v) Produção de pelotas atingiu 7,2Mt (-12,3% vs. Genial Est.; -21,6% t/t; -15,1% a/a), limitada por clima adverso e menor padronização de feed; (vi) Embarques de pelotas totalizaram 7,5Mt (-14,8% vs. Genial Est.; -25,6% t/t; -18,8% a/a), frustrando expectativas diante da ausência de estoques amortecedores; (vii) Preço realizado de pelotas foi de US$140,8/t (-0,9% vs. Genial Est.; -1,5% t/t; -18,1% a/a), com prêmio all-in recuando para US$1,8/t (vs. US$4,6/t no 4T24); (viii) Receita líquida em US$8,3b Genial Est. (+2,3% vs. Est. anterior; -18,1% t/t; -2,0% a/a), refletindo maiores embarques de finos, mas pressionada por preços realizados mais baixos; (ix) C1/t estimado em US$22,4/t (-0,9% vs. Est. anterior; +19,0% t/t; -4,4% a/a), com ganhos operacionais compensando pressão pontual t/t; (x) EBITDA ajustado em US$2,8b Genial Est. (+0,4% vs. Est. anterior; -25,4% t/t; -16,9% a/a), afetado por retração de preços, apesar do bom desempenho em metais básicos; (xi) Lucro líquido estimado em US$782m Genial Est. (+0,7% vs. Est. anterior; revertendo prejuízo t/t; -53,6% a/a), pressionado por margens mais apertadas; (xii) Ações negociam a EV/EBITDA 25E de 3,3x (vs. média histórica de 5,0x), com FCF Yield 25E de ~15% e Dividend Yield 25E de ~9%, reforçando tese atrativa atrelada à nossa expectativa de manutenção de estratégia comercial conforme apresentada no Vale Day; (xiii) Reiteramos recomendação de COMPRA, com Target Price 12M de R$61,50 (VALE3–B3) e US$10,50 (ADRs–NYSE), representando upside de +14,29%.

VALE3 Prévia 1T25: No detalhe!

Minério de Ferro: Produção um pouco abaixo do esperado.

A produção de finos de minério de ferro alcançou 67,7Mt (-20,7% t/t; -4,5% a/a), marginalmente abaixo de nossa estimativa (-2,5% vs. Genial Est.), refletindo uma dinâmica já antecipada de menor atividade. O recuo decorre tanto de fatores operacionais — como a intensidade das chuvas no Sistema Norte e restrições pontuais de licenciamento — quanto de decisões estratégicas, com foco na preservação de margens via ajuste de mix. A queda de -0,9Mt a/a refletiu restrições de licenciamento em Serra Norte (PA), suavizadas por mais um desempenho recorde em S11D (PA), considerando números de 1Ts.

Já o Sistema Sudeste cedeu -1,2Mt a/a, afetado por manutenção corretiva em Cauê (MG), parcialmente compensada por melhorias em Fazendão, no complexo de Mariana (MG). No Sistema Sul, o recuo de -1,1Mt a/a decorreu da reconfiguração estratégica do portfólio, com foco em produtos de maior qualidade. Adicionalmente, projetos como Capanema e VGR1 seguem em ramp-up, com conclusão prevista para 2026.

Minério de Ferro: Embarques fortes na comparação a/a, com mais desestocagem.

Em relação às vendas, os embarques de finos totalizaram 56,8Mt (-18,8% t/t; +8,0% a/a), superando nossa projeção em +7,5% vs. Genial Est. O desempenho reforça o descasamento tático entre produção e vendas, resultando em uma ampliação gap para 16,3% (vs. 15,4% no 1T24). Averiguamos que essa tendência está coerente com a estratégia corrente da companhia de manejar estoques, notadamente após a forte diluição de margens observada até o 3T24 com produtos de mais alta sílica no mix. Entretanto, essa reconfiguração de portfólio desta vez não se traduziu em maiores prêmios, ao contrário do que observamos no trimestre passado.

O prêmio all-in recuou para +US$1,8/t (vs. +US$4,6/t no 4T24), pressionado pela menor disponibilidade de produtos do Sistema Norte, cuja representatividade mais restrita pelas chuvas reduziu o teor médio embarcado, levando a uma retração nos prêmios para os finos, que voltaram para o território negativo em -US$1,3/t (+0,7/t vs. Genial Est.). Embora tenham sido reportados com deságio inferior ao que esperávamos, ainda assim pontuamos que houve reversão da tendência positiva vista no trimestre passado (vs. +US$1,0/t no 4T24).

Finos de Minério de Ferro: Preço realizado um pouco abaixo das estimativas.

O preço realizado de finos de minério de ferro foi reportado em US$90,8/t (-2,4% t/t; -9,8% a/a), ligeiramente abaixo da nossa estimativa (-1,3% vs. Genial Est.). Entendemos que a queda sequencial reflete a menor exposição a contratos spot — ainda que a curva de referência 62% Fe tenha avançado +7,2% t/t — somada a ajustes nos mecanismos de precificação, provavelmente com mais efeito lagged do que havíamos ajustado em nosso modelo.

Ainda assim, pontuamos que observamos uma redução expressiva de -72,7% a/a nas vendas de produtos de alta sílica, em linha com a estratégia da companhia de reposicionar seu mix de vendas. Ademais, cargas de maior qualidade — como BRBF (+40,4% a/a) e Pellet Feed China – PFC1 (+50,2% a/a) — ampliaram sua participação, indicando que, apesar da atual compressão nos prêmios, a companhia mantém sua diretriz de favorecer produtos com maior teor de ferro e maior potencial de captura de valor. Ainda que os benefícios plenos dessa mudança não tenham sido refletidos no 1T25, em função do recuo das referências premium — com BRBF sendo negociado a desconto frente ao Platts 62% Fe —, entendemos que a companhia avança na direção correta ao reposicionar gradualmente sua oferta em busca de maior resiliência de margem.

Pelotas: performance enfraquecida por clima adverso; prêmios contraem.

A produção de pelotas somou 7,2Mt (-21,6% t/t; -15,1% a/a), abaixo da nossa estimativa em -12,3% vs. Genial Est., refletindo os efeitos combinados de (i) manutenções nas plantas de Vargem Grande (MG), realizadas ainda no final de 2024 e (ii) elevação dos índices de pluviosidade no Sistema Norte em Carajás (PA), que afetaram o teor de umidade do pellet feed e comprometeram o desempenho da planta de pelotização em São Luís (MA). Além disso, verificamos (iii) uma menor padronização do feed proveniente de Itabira (MG), impactando negativamente as plantas de Tubarão (ES).

Os embarques totalizaram 7,5Mt (-25,6% t/t; -18,8% a/a), também abaixo do esperado (-14,8% vs. Genial Est.), em um contexto marcado pela ausência de estoques acumulados. Cabe ressaltar, porém, que a companhia costuma adotar uma postura mais conservadora quanto à comercialização de pelotas nos 1Ts, o que, somado à menor produção e desafios logísticos, limitou o desempenho do período. O preço realizado foi reportado em US$140,8/t (-1,5% t/t; -18,1% a/a), ligeiramente abaixo da nossa estimativa (-0,9% vs. Genial Est.), refletindo uma contração. Houve uma leve queda da curva de referência 65% Fe (-1,6% t/t), e isso foi somado a deterioração nos prêmios contratuais, chegando a um valor implícito de US$25,7/t (vs. US$27/t no 4T24).

Cobre: desempenho resiliente, com avanços operacionais em Salobo e Canadá.

A produção de cobre atingiu 91Kt (-10,9% t/t; +11,0% a/a), superando nossa estimativa em +8,8% vs. Genial Est., impulsionada principalmente pelo aumento na taxa de processamento em Salobo – I, II e III (PA), bem como pela evolução operacional das minas subterrâneas em Voisey’s Bay (NL), no Canadá. As vendas totalizaram 82Kt (-17,3% t/t; +6,6% a/a), também acima do esperado (+4,5% vs. Genial Est.) e compatíveis com o ritmo produtivo. Destacamos que o complexo Salobo registrou incremento de +8,1% a/a no volume processado, reafirmando sua posição como ativo-chave dentro do planejamento de dobrar a capacidade de produção de cobre para 700Ktpa até 2030-2035, com base em reservas próprias no sistema Carajás.

Já o preço realizado foi de US$8.891/t (-3,2% t/t; +16,5% a/a), também abaixo do esperado em -4,2% vs. Genial Est., refletindo o impacto negativo do timing da precificação final, embora parcialmente compensado por menores descontos de TC/RC e por uma curva da LME ainda resiliente (+1,4% t/t).

Níquel: cenário estruturalmente desafiador limita preços, apesar de avanços operacionais.

A produção de níquel somou 44Kt (-3,5% t/t; +11,1% a/a), ficando +2,1% vs. Genial Est., refletindo uma trajetória positiva no comparativo anual, com destaque para a recuperação de Onça Puma (PA), após a reforma do forno 1, e o ramp-up contínuo das operações subterrâneas em Voisey’s Bay (NL). Ainda no Canadá, Thompson (MB) também apresentou incremento, com volume adicional direcionado a refinaria de Sudbury (ON), que, por sua vez, teve leve queda por questões temporais de processamento. As vendas totalizaram 39Kt (-17,4% t/t; +17,5% a/a), e poram reportadas acima do esperado, em +8,0% vs. Genial Est., com parte da produção represada estrategicamente para atendimento de contratos no 2T, durante manutenções programadas em refinarias canadenses.

O preço realizado recuou para US$16.106/t (-3,2% t/t; +16,5% a/a), em linha com a nossa estimativa (+0,3% vs. Genial Est.), pressionado pela dinâmica global adversa: (i) queda na referência da LME (-1,5% t/t); e (ii) excesso de oferta da Indonésia — que seguem limitando a recomposição de margens.

Receita líquida deve ser impactada por retração nos preços realizados.

Estimamos que a Receita Líquida consolidada atinja US$8,3b Genial Est. (+2,3% vs. Est. anterior; -18,1% t/t; -2,0% a/a), refletindo o duplo impacto da desaceleração dos preços realizados — especialmente em minério de ferro e pelotas — e da menor produção em alguns ativos estratégicos. A despeito de alguma resiliência nas vendas de finos, o trimestre foi marcado por um ambiente de preços menos favorável e por restrições operacionais em parte do portfólio. A receita da divisão de finos de minérios deve somar US$5,2b Genial Est. (-20,7% t/t; -2,6% a/a), penalizada pela menor contribuição de produtos de maior qualidade e pela compressão dos prêmios de qualidade. A divisão de pelotas, por sua vez, deve reportar US$1,1b Genial Est. (-26,7% t/t; -33,5% a/a), refletindo o menor volume vendido, além da redução nos prêmios contratuais.

Por outro lado, nas operações de metais básicos, níquel deve apresentar receita de US$1,2b Genial Est. (+12,4% t/t; +43,5% a/a), sustentada pela recuperação operacional em Onça Puma e pelos avanços no ramp-up dos ativos canadenses. Já a receita de cobre está estimada em US$728m Genial Est. (-24,5% t/t; +14,0% a/a), com desempenho anual robusto, embora impactado na margem por efeitos sazonais e ajustes logísticos no trimestre.

C1/t em desaceleração na comparação a/a, apesar de pressão pontual t/t.

O C1/t ex. compras de terceiros está estimado em US$22,4/t Genial Est. (-0,9% vs. Est. anterior; +19,0% t/t; -4,4% a/a), apontando para uma melhora estrutural na base anual. Em nossa avaliação, a queda de anual deve refletir o avanço gradual de (i) eficiência operacional; e (ii) maior diluição de custos fixos, que também deve contribuir ainda mais para a redução de custos, dado nos embarques de finos de minério de ferro vieram acima do que esperávamos, destocando um volume maior do que as nossas projeções.

No lado do frete, projetamos estabilidade em US$20,0/t Genial Est. (-0,2% t/t), com o efeito de queda nas taxas spot medidas pela rota Tubarão-Qingdao (-7,7% t/t) sendo limitado pelo travamento natural dos contratos de longo prazo com armadores. Ainda assim, o patamar mais baixo na comparação anual reforça a tendência de moderação dos custos logísticos, o que deve contribuir para proteger margem.

EBITDA será reportado em queda de duplo dígito.

Projetamos um EBITDA ajustado consolidado de US$2,8b (+0,4% vs. Est. anterior; -25,4% t/t; -16,9% a/a). A divisão de finos deve totalizar US$2,2b Genial Est. (-28,8% t/t; -11,6% a/a), impactada pelo recuo no preço realizado, apesar do avanço de +8% a/a nos embarques. Já para pelotas, esperamos US$515m Genial Est. (-33,1% t/t-+42,6% a/a), refletindo o menor volume produzido, prêmios contratuais mais baixos e desempenho operacional limitado pelas chuvas e qualidade do feed.

Por outro lado, os segmentos de metais básicos devem apresentar contribuição positiva, com destaque para o níquel, cujo EBITDA está projetado em US$303m Genial Est. (+16x a/a), impulsionado pelo ramp-up de Onça Puma e Voisey’s Bay. Já o cobre deve atingir US$214m Genial Est. (-24,7% a/a), com bom desempenho operacional em Salobo, mais que compensado pelo efeito redutivo em preços. Somando as unidades de negócio, estimamos o EBITDA Proforma consolidado em US$3,2b Genial Est (-22,8% t/t; -7,7% a/a).

Lucro Líquido deve reverter prejuízo contábil t/t, mas cairá pela metade a/a.

Projetamos o Lucro Líquido em US$782m Genial Est. (-53,6% a/a), revertendo o prejuízo contábil reportado no 4T24 – sem efeitos one-off vistos no trimestre passado, como a tramitação do impairment no ativo de Thompson (MB), no Canadá. Entendemos que a contração anual deve decorrer, sobretudo, da deterioração nas margens operacionais, com o EBIT em queda de -18,9% a/a, pressionado por menores preços realizados em minério de ferro (-9,8% a/a), pelotas (-18,1% a/a). Embora os embarques de finos de minério de ferro tenham sido reportados acelerando a/a, isso não foi suficiente para neutralizar a compressão nos preços realizados, além do menor volume de vendas em pelotas (-18,8% a/a).

Nossa Visão e Recomendação

Estoques portuários aprofundam trajetória de queda, com demanda resiliente.

Os estoques de minério de ferro nos 45 principais portos chineses encerraram a 2° semana de abril em 125,3Mt (-0,5% s/s), completando 8 semanas consecutivas de retração e acumulando uma queda de -7,5% vs. fev/25. A nosso ver, esse movimento corrobora a tendência de esvaziamento gradual registrada ao longo do 1T25, intensificando a pressão de convergência em direção à média histórica dos últimos 5 anos. Do lado da oferta, a produção global apresentou sucessivas retrações ao longo de março, culminando em uma queda de -6,4% m/m.

Avaliamos que essa compressão permanece fortemente associada (i) aos eventos climáticos extremos na Austrália; e (ii) ao desempenho enfraquecido da produção doméstica de minério de ferro na China. Sob a ótica da demanda, a produção média diária de aço bruto na China atingiu 2,8Mt/dia em fev/25, totalizando 166,3Mt no acumulado do ano (+5,1% a/a). (iii) As usinas siderúrgicas seguem operando com elevados níveis de utilização dos altos-fornos, levemente acima de 90%, indicativo diante da antecipação de pedidos frente à possível intensificação das tensões comerciais entre EUA e China – que impulsionou movimentos táticos de recomposição de estoques por parte das usinas. Avaliamos que essa dinâmica contribuiu para retração dos estoques portuários em -3,0% a/a. Considerando que adentramos em 2025 observando o segundo maior nível de estoque para o mês de janeiro vs. os últimos 5 anos, julgamos que a desaceleração foi expressiva e ajuda a retirar o excesso de oferta frente ao nível atual de demanda, o que eleva os fundamentos para o preço spot do minério de ferro.

Minério de Ferro: Pressões macroeconômicas e escalada comercial derrubam preços abaixo de US$100/t.

Após ensaiar uma leve recuperação pontual no início de abril (ligado aos fundamentos que comentamos no acima), os preços da referência 62% Fe voltaram a recuar de forma acentuada nos últimos dias. A cotação spot atingiu US$98,5/t (-5,5% vs. 1º de abril) na Bolsa de Commodities de Dalian (DCE), revertendo parcialmente o menor patamar atingido desde janeiro no dia 12 de abril (US$95,2/t).

Entendemos que essa correção expressiva decorre de uma confluência de fatores como (i) a existência de possibilidade de recessão chinesa em virtude do agravamento das tensões comerciais entre China e EUA; e (ii) o movimento mais intenso de realização de lucros. Na DCE, os contratos futuros com vencimento em jun/25 encerraram a seção de negociação cotados a US$102,8/t (-2,3% s/s). Ademais, a recente queda reposicionou os preços abaixo da linha dos US$100/t, configurando um cenário de backwardation na curva do minério 62% Fe, com o mercado futuro precificando valores para o 2S abaixo do spot – reflexo direto da inclinação baixista projetada para os próximos meses de 2025.

O que a China pode fazer para estimular o consumo doméstico?

Para aumentar a eficácia de sua estratégia frente à intensificação tarifária imposta pela administração Trump, avaliamos que o governo central chinês precisa fortalecer sua capacidade de estímulo à economia doméstica, rompendo com a espiral deflacionária que vem sendo evidenciada por indicadores como o CPI e o PPI. Nesse contexto, apontamos um conjunto de medidas que podem guiar uma melhora no consumo doméstico:

A (i) ampliação das plataformas de distribuição de renda; (ii) reduções coordenadas das taxas de juros de referência (LPR 1Y e 5Y) entre -20bps e -40bps, acompanhadas de cortes na taxa de compulsório (RRR). Estimamos um corte total de até -60bps ao longo de 2025, com a LPR 5Y podendo alcançar 3,0% (vs. 3,6% atualmente); (iii) a elevação do déficit fiscal em +1,5p.p. vs. patamar estimado de 4% do PIB 25E; e (iv) reformas estruturais no mercado de trabalho, incluindo melhorias no sistema de contribuição previdenciária e ajuste de salário-mínimo, com o objetivo de liberar renda disponível e fortalecer a confiança do consumidor. Tais medidas, em conjunto, nos parecem determinantes para mitigar o sentimento negativo ligado ao desemprego e estimular o consumo interno.

Estratégia comercial em xeque? Parece que não…

A queda no preço realizado dos finos de minério de ferro (-2,4% t/t), mesmo diante da valorização da curva 62% Fe (+7,2% t/t) e do avanço expressivo nos embarques a/a, pode induzir à interpretação equivocada de que a Vale estaria se afastando da estratégia comercial delineada desde o Vale Day de dezembro. Contudo, uma análise mais minuciosa revela o oposto: a reconfiguração do portfólio de vendas —a bala de prata da nova diretriz estratégica — segue em curso. Identificamos uma redução substancial nos embarques de produtos de alta sílica (-72,7% a/a), acompanhada por incrementos relevantes na participação de blends de maior qualidade, como o BRBF 63% Fe (+40,4% a/a) e o PFC1 (+50,2% a/a). Essa movimentação reafirma o compromisso da companhia em preservar margem por meio do enriquecimento do mix.

Precificada a um EV/EBITDA 25E de 3,3x (vs. a média histórica de 5,0x), entregando um FCF Yield 25E de ~15% e um Dividend Yield 25E de ~9%, continuamos favoráveis ao reposicionamento estratégico do ponto de vista comercial esperado pela companhia para 2025. Apoiado em métricas de valuation atrativas, mantemos a nossa recomendação de COMPRA com Target Price 12M de R$61,50 para VALE3–B3 e US$10,50 para as ADRs–NYSE, refletindo um upside de +14,29%.