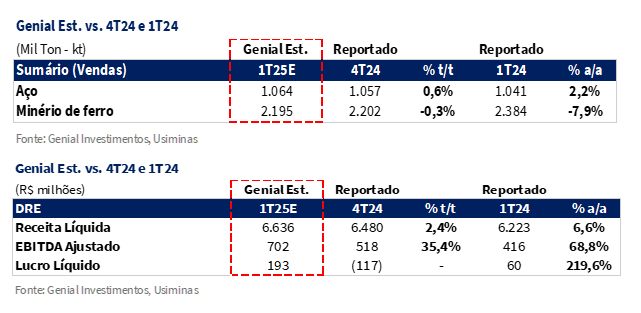

A Usiminas divulgará seus resultados do 1T25 no dia 24 de abril, e nossas estimativas indicam um trimestre marcado por avanço gradual do processo de normalização operacional, ancorado no fortalecimento da dinâmica doméstica da divisão de aço e em ganhos marginais de eficiência na operação de mineração. Projetamos uma Receita Líquida Consolidada de R$6,6b Genial Est. (+2,4% t/t; +6,6% a/a), impulsionada por reajustes de preços no mercado doméstico atrelado a uma demanda ainda aquecida (especialmente no setor automotivo) e pela recomposição do mix comercial para com o mercado externo.

Os embarques de aço devem atingir a 1.064Kt Genial Est. (+0,6% t/t, +2,2% a/a), com preço médio realizado em R$5.632/t Genial Est. (+2,0% t/t; +1,5% a/a), refletindo os repasses que mencionamos. Na divisão de mineração, projetamos volumes de venda de 2.195Kt Genial Est. (-0,3% t/t; +11,9% a/a), com operações estáveis e beneficiadas pela abertura de novas frentes de lavra. Ainda na divisão de mineração, esperamos um preço médio realizado em R$352/t Genial Est. (+1,0% t/t; +6,4% a/a), diante do avanço da curva de referência 62% Fe (+7,2% t/t), bem como o alívio nos custos de frete (-7,7% t/t).

A divisão de aço deve registrar COGS/t de R$5.204/t Genial Est. (+0,5% t/t; -1,4% a/a), com (i) a contração dos preços de carvão metalúrgico em USD, que atingiram o low (-9,4% t/t), mas cujo gasto possui um lag temporal para tramitar no P&L, além do (ii) progressivo de ganho de eficiência vindo do Alto-forno 3 (AF3). Acreditamos que esses dois fatores provavelmente serão anulados pelo custeio de (iii) matérias-primas cotadas em USD (taxa de câmbio média do 1T25 foi R$5,85) e um nível relevante de dependência de placas de terceiros.

Nesse contexto, estimamos um EBITDA Ajustado Consolidado de R$702m Genial Est. (+35,4% t/t; +68,8% a/a). Em nossa avaliação, a divisão de aço deve ser o principal vetor do desempenho, ainda que a mineração também deva contribuir com margens mais elevadas. Por fim, o Lucro Líquido em R$193m Genial Est. (+2x a/a), deve marcar o retorno ao campo positivo, revertendo o prejuízo do 4T24, ainda que em uma base fraca.

Principais Destaques:

(i) Embarques no MD de 976Kt Genial Est. (+1,5% t/t; +6,2% a/a); preço realizado estimado em R$5.645/t Genial Est. (+2,0% t/t; +0,6% a/a) via reajustes; (ii) Embarques no ME de 88Kt Genial Est. (-8,0% t/t; -28,3% a/a) com redirecionamento de vendas para o mercado interno, mas preço externo sobe para R$5.485/t Genial Est. (+1,4% t/t; +7,6% a/a) com melhora no mix; (iii) Embarques totais de 1.064Kt Genial Est. (+0,6% t/t; +2,1% a/a); preço médio realizado em R$5.632/t Genial Est. (+2,0% t/t; +1,5% a/a); (iv) Embarques da divisão de mineração (MUSA) em 2.195Kt Genial Est. (-0,3% t/t; +11,9% a/a); preço realizado em R$352/t Genial Est. (+1,0% t/t; +6,4% a/a), beneficiado por curva 62% Fe (+7,2% t/t) e fretes menores (-7,7% t/t); (v) Receita Líquida em R$6,6b Genial Est. (+2,4% t/t; +6,6% a/a); (vi) COGS/t de aço em R$5.204/t Genial Est. (+0,5% t/t; -1,4% a/a), pressionado por insumos em USD e dependência de placas de terceiros; (vii) EBITDA Ajustado Consolidado em R$702m Genial Est. (+35,4% t/t; +68,8% a/a), com margens em recuperação sustentadas por preços e custos; (viii) Lucro Líquido em R$193m Genial Est. (+R$310m vs. 4T24; +219,6% a/a); margem em 2,9% Genial Est. (+4,7p.p. t/t), revertendo prejuízo do 4T24; (ix) Apesar de múltiplos EV/EBITDA 25E de 3,0x (vs. 5,0x histórico), entendemos que a valorização cambial (USD/BRL 25E: R$6,00), somada à desaceleração do crescimento do setor automotivo e restrição de crédito, devem limitar o acréscimo de valor da companhia; reiteramos, portanto, nossa recomendação MANTER, com Target Price 12M de R$6,00, implicando em um upside +9,3%.

USIM5 Prévia 1T25: No detalhe!

Aço: Dinâmica doméstica mais construtiva, com volumes em elevação.

Acreditamos que o ambiente doméstico tenha se mostrado mais construtivo, sustentado por sinais iniciais de reativação da atividade industrial (até o momento) e maior tração no segmento automotivo. Diante disso, projetamos embarques de aço ao mercado doméstico (MD) em 976Kt Genial Est. (+1,5% t/t; +6,2% a/a). Para nós, o setor automotivo deve ser o principal vetor de sustentação da demanda, ancorado na resiliência da produção de veículos leves — que avançou +9,7% a/a em 2024 e continuou crescendo durante o 1T25 (+8,3% a/a), segundo dados da Anfavea. Ainda que adotemos premissas mais conservadoras para o segmento ao longo deste ano (+3,5% a/a 25E vs. +7,8% a/a da Anfavea), a melhora de volume ainda será perceptiva no trimestre.

Ademais, estimamos que o preço realizado no MD atinja R$5.645/t Genial Est. (+2,0% t/t; +0,6% a/a), refletindo os reajustes implementados no início do ano. Nos 1Ts tipicamente ocorrem as renegociações de contratos com as montadoras (17-20% da base de clientes do segmento), e a companhia repassou +2-3% de aumento. Além disso, apuramos que houve correções adicionais entre +2-5% em outros segmentos estratégicos, incluindo o de distribuição.

Aço: Mercado externo segue em retração de embarques, mas com maior seletividade no mix.

Projetamos que os embarques ao mercado externo (ME) alcancem 88Kt Genial Est. (-8,0% t/t; -28,3% a/a), refletindo uma estratégia de priorização do mercado doméstico vs. exportações. Ainda que a queda anual reflita em parte o encerramento de contratos pontuais de maior valor agregado — como o fornecimento para o gasoduto Néstor Kirchner, na Argentina —, entendemos que a companhia manteve uma postura seletiva na exportação, priorizando mercados regionais com menor custo logístico. Apesar da redução nos volumes, estimamos que o preço médio das exportações tenha alcançado R$5.485/t Genial Est. (+1,4% t/t; +7,6% a/a), sustentado por um mix de produtos relativamente mais qualificado.

Aço: Volume consolidado resiliente e ajustes de preço sustentam ganho de margem.

Segundo nossa avaliação, os embarques consolidados de aço (MD + ME) devem totalizar 1.064Kt Genial Est. (+0,6% t/t; +2,1% a/a), levemente superior ao 4T24, refletindo a firmeza da demanda no mercado doméstico — em especial no segmento automotivo — que deve compensar o arrefecimento das exportações. A despeito da retração de -8,0% t/t no mercado externo, o crescimento de +1,5% t/t nos volumes domésticos, somado a um mix mais qualificado, reforça a estratégia da companhia de priorizar canais com maior geração de valor.

Estimamos que o preço médio consolidado da divisão atinja R$5.632/t Genial Est. (+2,0% t/t; +1,5% a/a), refletindo os reajustes aplicados no mercado doméstico, além de um leve aprimoramento no mix exportador. Nesse contexto, entendemos que a recomposição de preços (ainda que lenta), aliada à reconfiguração do portfólio de produtos vendidos, deve representar um ganho de margem no trimestre, mitigando parcialmente os efeitos ainda latentes da competição com o aço importado e da ausência de contratos específicos de valor agregado no exterior.

MUSA: Mineração deve apresentar leve avanço.

Esperamos que a divisão de mineração (MUSA) seja levemente afetada pela sazonalidade típica de chuvas reduzindo o volume na base sequencial, com embarques projetados em 2.195Kt Genial Est. (-0,3% t/t; +11,9% a/a), refletindo uma normalização gradual das operações, principalmente na base anual, como a abertura de novas frentes de lavra que alimentam demais unidades de tratamento, enquanto a unidade leste ainda permaneça desativada. Diferentemente do observado em anos anteriores, o clima no trimestre não gerou irrupções significativas na cadeia logística, justificando uma retração tênue de forma sequencial.

No lado dos preços, estimamos que o minério de ferro seja comercializado a R$352/t Genial Est. (+1,0% t/t; +6,4% a/a), beneficiado por 2 vetores principais: (i) avanço da curva de referência 62% Fe (+7,2% t/t) e (ii) redução nos custos de frete marítimo (-7,7% t/t) que devem mais do que compensar (iii) a inibição de efeito conversivo para BRL uma vez que a média do câmbio BRL/USD manteve-se estável em relação ao 4T24.

Receita Líquida: Divisão de aço e mineração agem de forma a auxiliar o consolidado.

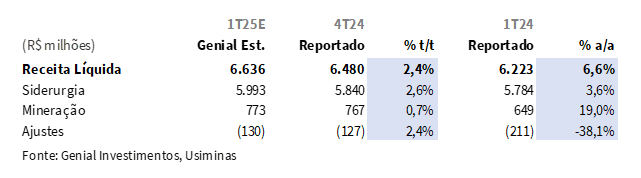

Projetamos que a receita líquida consolidada da companhia alcance R$6,6b Genial Est. (+2,4% t/t; +6,6% a/a), impulsionada por avanços moderados tanto na divisão de aço quanto na de mineração. A receita da divisão de aço deve totalizar R$6,0b Genial Est. (+2,6% t/t; +3,6% a/a), refletindo o impacto positivo do mercado doméstico e a melhora qualitativa no mix de vendas no externo. Por sua vez, estimamos que a receita da divisão de mineração atinja R$773m Genial Est. (+0,7% t/t; +19,0% a/a), sustentada pelo leve avanço da curva de referência 62% Fe e pela redução nos custos de frete, que devem mais do que compensar a estabilidade no câmbio médio USD/BRL do 1T25 vs. 4T24.

COGS/t: Divisões de aço estável e mineração com redução marginal.

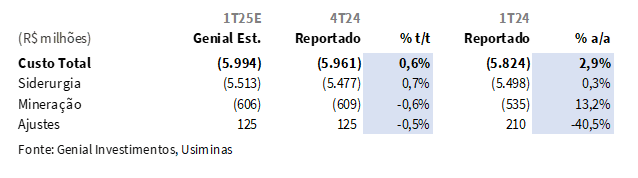

Estimamos que o COGS/t consolidado alcance R$5.480/t Genial Est. (+0,4% t/t; -1,2% a/a), com trajetórias distintas entre as divisões operacionais. A divisão de aço deve registrar COGS/t de R$5.204/t Genial Est. (+0,5% t/t; -1,4% a/a), refletindo o lag previsto para com os fatores de queda – que ainda estão em fase de transição ou tem efeitos retardados – como (i) a contração dos preços de carvão metalúrgico em USD, que atingiram o low (-9,4% t/t) e (ii) os paulatinos – não imediatos – ganhos de eficiência vindos do Alto-forno 3 (AF3), especialmente no controle de consumo energético e na produtividade.

Entretanto, há fatores que vão em direção oposta ao controle de custos, levando a uma dinâmica ainda pressionada, relacionada por (iii) matérias-primas cotadas em USD, como carvão, minério de ferro e um nível relevante de dependência de placas de terceiros. Ainda que a taxa de câmbio atrelada ao 1T25 não tenha apresentado uma elevação vs. a média do 4T24, também não ocorreu arrefecimento. Isso continua detendo um ritmo mais proeminente de redução de custos.

Por sua vez, a divisão de mineração deve apresentar COGS/t de R$276/t Genial Est. (-0,3% t/t; +1,2% a/a), sustentada por clima sem chuvas fora do que já se esperado pela sazonalidade de início de ano, o que manteve a operação eficiente; abertura de novas frentes de lavra dando suporte na capacidade instalada e inépcia de estresse logístico sem desperdício relevante.

EBITDA Ajustado: Recuperação consistente, recomposição de preços.

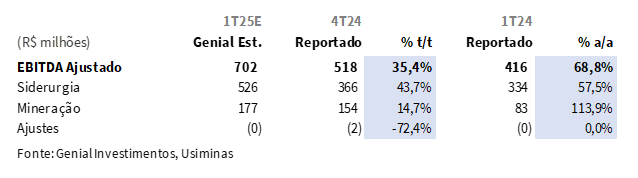

Nosso modelo aponta para um EBITDA Ajustado Consolidado da companhia atinja R$702m Genial Est. (+35,4% t/t; +68,8% a/a), refletindo a expansão de margem em ambas as unidades de negócio. Na divisão de aço, estimamos EBITDA de R$526m Genial Est. (+43,7% t/t; +57,5% a/a), impulsionado pelos reajustes de preços, especialmente no setor automotivo; pela melhoria no mix de vendas — com maior peso do mercado interno e maior seletividade do portfólio de exportação; e pela estabilidade de custos. Já a divisão de mineração deve reportar EBITDA de R$177m Genial Est. (+14,7% t/t; +113,9% a/a), beneficiada por leve avanço nos preços realizados; e pela redução marginal dos custos.

Lucro Líquido: Retorno ao campo positivo.

Esperamos que a companhia chegue a um Lucro líquido de R$193m Genial Est., revertendo o prejuízo reportado no 4T24 e representando uma base 3x maior na comparação a/a. Ainda assim, cabe a ressalta que, embora tenha um crescimento expressivo, ainda assim a base numérica (tanto sequencial quanto anual) são fracas, então há um longo caminho de recuperação ainda. O resultado deve refletir a combinação de uma melhora no desempenho operacional — com expansão de margens nas divisões de aço e mineração — e de um impacto neutro do resultado financeiro, que no trimestre anterior havia sido fortemente pressionado pela marcação de instrumentos de dívida. Com isso, estimamos margem líquida de 2,9%, equivalente a um avanço de +4,7p.p. t/t.

Nossa Visão e Recomendação

Pressão sobre o capital de giro deve afetar a conversão em FCF.

Embora o 1T25 deva marcar um ponto de inflexão operacional relevante para a companhia, seguimos atentos a algumas dinâmicas financeiras que devem limitar a conversão de EBITDA em FCF no curto prazo. Como acaba sendo típico dos 1Ts, antecipamos que o capital de giro deverá exercer pressão negativa sobre o FCF no trimestre, notadamente em função de maior imobilização em estoques e ajustes no perfil de pagamentos a fornecedores. Projetamos uma queima de FCF de -R$369m, desconsiderando a entrada dos US$500m da emissão de bonds com vencimento em 2032. Ainda que tal impacto não comprometa o lucro líquido ou a rentabilidade operacional, ele exige atenção quanto à gestão de liquidez ao longo do ano.

Gestão proativa da dívida reforça a solidez do balanço.

A companhia segue focada na gestão de sua dívida, concluindo em setembro de 2024 a 10ª emissão de debêntures de R$1,8b, com taxas reduzidas sobre a taxa de CDI. Adicionalmente, foi realizada uma emissão de bonds +US$500m com vencimento em 2032, permitindo a quitação antecipada de –US$320m de sua dívida no mercado externo. Entendemos que tal alongamento do perfil da dívida deve reforçar o compromisso da companhia para com a disciplina financeira e a gestão eficiente de risco de crédito.

Tendência de queda no custo financeiro ao longo de 2025.

Entendemos que a tendência para 2025 é de redução gradual no custo da dívida. (i) A substituição de passivos mais caros por fontes externas com menor custo; (ii) a estratégia ativa de forfaiting; (iii) e a proteção natural via fluxo de caixa em USD (US$70m da emissão dos US$500m – que deverá ser utilizada para quitar o restante) devem contribuir para aliviar a linha de resultado financeiro ao longo do ano — favorecendo, consequentemente, a trajetória de rentabilidade da companhia.

Esperança no micro, restrição no macro.

Durante o conference call do 1T25, a companhia adotou um discurso que poderia ser considerando mais bullish quanto às perspectivas para o ano de 2025. Destacamos, por exemplo: (i) a continuidade da demanda doméstica, mesmo diante de um cenário de juros em processo de elevação – com a SELIC em 15% Genial Est. para este ciclo de alta; (ii) a implementação bem-sucedida de reajustes de preços no início do ano; (iii) CAPEX mais disciplinado, guiado para o intervalo entre R$1,1–1,6b 25E, e (iv) a manutenção do cronograma de projetos estratégicos, com destaque para a entrega do PCI do Alto-forno 3 (AF3) até o fim do ano.

Apesar da sinalização mais positiva, avaliamos que seja provável que os desafios exógenos devem seguir limitando uma recuperação mais vertiginosa nocurto prazo. Continuamos a projetar uma valorização adicional da taxa de câmbio USD/BRL para R$6,00 25E (era ~R$5,70 em fev. e já subiu para ~R$5,90 atualmente), o que tende a intensificar a pressão sobre custos cotados em USD que a companhia possui— em especial coque e placas importadas —, elevando o COGS/t da divisão de aço. Além disso, esperamos uma desaceleração do crescimento do setor automotivo em 2025 (+3,5% Genial Est. vs. +7,8% Anfavea), ao mesmo tempo em que a oferta de crédito deve ficar restrita, limitando a demanda agregada por aço plano.

Em suma, mesmo que a companhia negocie a múltiplos atrativos, seguindo com EV/EBITDA 25E de 3,0x (vs. 5x na média histórica), entendemos que a concomitância entre fundamentos operacionais em recuperação e um ambiente macro ainda adverso justifica a manutenção de uma postura conservadora. Reiteramos, assim, nossa recomendação de MANTER, com Target Price 12M de R$6,00, implicando em um upside de +9,3%.