Essa é mais uma edição do nosso relatório semanal do setor de Metais & Mineração, focado nos capítulos de Macroeconomia na China, sentimento de mercado e dados de Minério de Ferro e Aço, a série dessa semana compõe a sequência “Do macro ao micro”. Este relatório é referente à semana 2 do mês de abril de 2025.

Nesse relatório falamos sobre (i) como a China revidou as tarifas dentro do contexto de escalada das tensões da guerra comercial com a administração Trump. Além disso, comentamos sobre os (ii) dados de aço e minério de ferro, inflação e (iii) como a China poderia reduzir a dependência das exportações e aumentar o consumo doméstico, de forma a ser menos afetada pelas tarifas. Diante do ambiente mais pressionado para demanda de minério de ferro (guerra comercial e corte de capacidade de aço bruto na China), revisamos para baixo a nossa curva de projeção do minério de ferro 62% Fe. Essa revisão foi comentada também no relatório de Prévia Operacional do 1T25 da Vale, que segue em anexo (Vale- Entre Chuvas e Tarifas), gerando um corte de Preço-alvo.

Essa série de relatórios tem como objetivo atualizar investidores sobre os principais dados macroeconômicos da China, com foco em sua correlação com o setor de Metais & Mineração. As dinâmicas de mercado na China afetam diretamente as mineradoras, como também indiretamente as usinas de aço no Brasil. Portanto, acreditamos que é necessário analisar o macro, sem perder o foco no micro. Julgamos que essa série de relatórios será essencial para acompanhar os fundamentos setoriais que reverberam nas teses de investimento das companhias que cobrimos no setor (Vale, CMIN, Gerdau, CSN e Usiminas).

Principais Destaques

(i) China eleva tarifas para 125% sobre produtos norte-americanos (vs. 84% anteriormente), após os EUA ampliarem tarifas de 54% para 145% em apenas uma semana; a escalada agrava os riscos e derruba a confiança do consumidor americano ao menor nível desde 1981; (ii) A retaliação chinesa fortalece o movimento de desacoplamento econômico. Averiguamos que a China já estava trabalhando em diversificação comercial e expansão das cadeias via terceiros países; o governo injeta até ¥4,4 trilhões (~US$605b) em títulos para fomentar consumo e infraestrutura; (iii) Para impulsionar o consumo doméstico, o governo pode adotar medidas como: corte da LPR em -20 a -40bps, aumento de +1,5p.p. no déficit fiscal e reformas trabalhistas para reduzir o desemprego e sustentar a demanda; (iv) O impacto das tarifas recai sobre os EUA: USD enfraquece vs. outras moedas, ouro bate recordes e os treasuries sobem com fuga de capital. Estudo do FED estima que cada +1p.p. em tarifa reduz o PIB em -0,14% e eleva o núcleo do PCE em +0,09%. A aprovação de Trump recua para 43% (-5p.p. em 1 semana), com 55% reprovando sua gestão da inflação; (v) CPI na China segue negativo em março (-0,1% a/a), com consumo ainda fragilizado; PPI recua para -2,5% a/a; (vi) Estoques portuários de minério de ferro caem para 125,3Mt (-0,5% s/s; -7,5% vs. fev/25); (vii) Altos-fornos operando próximo a 90%; usinas antecipam recomposição de estoques diante do risco de agravamento tarifário e impacto na balança comercial; (viii) O preço spot da referência 62% Fe recua para US$98,2/t (-5,8% vs. 1/abr), com futuros jun/25 em US$103,7/t (-1,5% s/s); a curva em backwardation reforça a perspectiva de queda. Revisamos o preço médio de 2025E para US$94/t (vs. US$99/t), com cortes adicionais para 2T25E (US$90/t), 3T25E (US$94/t) e 4T25E (US$89/t); (ix) Estoques de aço totalizam 4,7Mt (-2,0% s/s); fio-máquina e vergalhão recuam -7,5% s/s e -1,2% s/s, respectivamente, com impulso da demanda sazonal; (x) Taxa de utilização de Altos-fornos sobem para 89,6% (+0,5p.p. s/s; +6,0p.p. a/a), maior nível desde meados de 2024; margens das usinas na China melhoram com a queda de -11% m/m no carvão metalúrgico e reajustes de preços de aço até +US$50/t.

Sentimento de Mercado

O império contra-ataca: China retalia mais uma vez, e eleva o tom contra os EUA.

Hoje pela manhã (11/abr.) o governo central chinês anunciou mais carga tarifária sobre quaisquer produtos norte-americanos, que chegará a 125% (vs. 84% anteriormente), em resposta à rápida escalada das tarifas impostas pelos EUA (de 54% para 104% e depois 145%, em uma única semana). Avaliamos que isso representa um ponto crítico na atual guerra comercial entre as duas maiores economias do mundo. Tal movimento acentua significativamente os riscos de uma ruptura profunda nas cadeias produtivas, o que fica claro pela rápida deterioração da confiança dos consumidores americanos, cuja expectativa inflacionária saltou para o maior patamar desde 1981.

A retaliação chinesa, descrita pela China como uma reação necessária à “intimidação unilateral” dos EUA, reforça a percepção de um iminente desacoplamento econômico enquanto não houver negociação, com previsão de impactos extremos como uma redução drástica no comércio bilateral (próximo a zero). Em contrapartida, acreditamos que a China possivelmente demonstrará uma notável resiliência estratégica, fundamentada em anos de preparação para esta disputa, através da (iv) diversificação das relações comerciais com Europa e Sudeste Asiático; do (v) fortalecimento tecnológico;da (vi) expansão das cadeias produtivas para terceiros países; e da (vii) eventual injeção monetária visando impulsionar os investimentos, uma vez que os governos locais emitiram até ¥4,4 trilhões (~US$605b) em títulos de tesouro – conforme já comentamos no início do ano – destinados, principalmente, ao financiamento de projetos de desenvolvimento e programas para estimular o consumo doméstico (exploramos mais o uso dos recursos no trecho abaixo), tornando a China mais preparada para resistir a uma guerra comercial prolongada via redução de dependência ao mercado externo. Em 2024, as exportações representaram ~1/3 do PIB.

O que a China pode fazer para estimular o consumo doméstico?

Para elevar a eficácia da estratégia da China em resistir à amplitude da força aplicada em tarifas pela administração Trump, é necessária que o governo central consiga efetivamente estimular a economia doméstica, expurgando a espiral deflacionária que estamos observando nos dados como CPI e PPI. Para isso, avaliamos que possíveis estratégias seriam:

(i) subsídio do governo a creches e escolas, retirando o peso do orçamento familiar com pagamento de mensalidades voltadas a educação, (ii) ampliação de plataformas de distribuição de renda, aplicando processos como “Helicopter Money”, indo além do atual “cash for clunkers”, (iii)corte das taxas de juros LPR de 1 ano e de 5 anos em -20-40bps entre Abr-Mai, além da taxa de compulsório (RRR). Acreditamos que o corte total pode ser até -60bps em 2025, com a LPR 5 anos chegando a 3% (vs. 3,6% atualmente), (iv)aumentar o déficit fiscal em +1,5p.p vs. nível de 4% do PIB 25E que incialmente esperávamos; (v) exercer mais pressão no aumento do ritmo (atualmente lento) de desestocagem de imóveis usando mais LGFVs; (vi) reformas no mercado de trabalho, como implementar regras para reajuste salário mínimo (inexistentes hoje) e melhorar o sistema de contribuição previdenciária, liberando espaço para consumo. Ambos os fatores ajudariam a reduzir o sentimento negativo com relação a taxa de desemprego.

EUA deve enfraquecer sua posição diante dos efeitos contraproducentes das tarifas.

O cenário é agravado ainda pela contínua (i) depreciação do USD vs. cesta de demais moedas; (ii) pela alta em patamares históricos do ouro; e (iii) pela forte elevação dos rendimentos dos treasuries americanos, indicando claramente uma fuga de investidores dos ativos dos EUA. Além disso, nosso modelo preditivo, embasado em estudos do FED realizados em 2018 (durante o primeiro mandato Trump), sugere que cada aumento de +1p.p. nas tarifas de importação resultaria em uma queda de -0,14% no PIB americano e elevação de +0,09% nos preços do núcleo do PCE (usualmente mais monitorado pelo FED do que o próprio CPI). Considerando também as próximas midterm elections em 2026 nos EUA e nossas estimativas quanto aos efeitos “estagflacionários” da atual guerra comercial, acreditamos que a administração Trump poderá enfrentar uma redução no seu poder de barganha com a China até o fim deste ano.

Uma pesquisa de sentimento promovida pela YouGov (e subsidiada pela The Economist), realizada recentemente (com coleta entre 5-8 de abril), revela o crescente desgaste popular da administração Trump, especialmente em relação à sua política econômica e tarifária. A aprovação do presidente caiu para 43% (-5p.p. em 1 semana), com 51% de desaprovação, refletindo queda expressiva entre seus próprios eleitores de 2024. O desempenho econômico aparece como foco da insatisfação: 55% desaprovam as ações contra a inflação e 52% rejeitam a imposição de tarifas mínimas de 10% sobre todas as importações, medida que gera forte expectativa de aumento de preços e retaliações internacionais.

China

Macroeconomia

CPI: deflação persiste e consumo segue fragilizado.

A índice de Preços ao Consumidor (CPI) na China – divulgado pelo NBS (09/abr.) – seguiu em terreno deflacionário em março, registrando -0,1% a/a (-0,1p.p. vs. consenso), com compressão de -0,7% a/a em fevereiro, refletindo a persistência, embora arrefecida, de pressões desinflacionárias combinadas a choques exógenos. O atenuamento do ritmo da queda reforça nossa percepção de que mesmo diante da fraqueza da demanda doméstica, entrave à recuperação econômica, a China teve avanços em vendas no varejo e atividade fabril na visão anual. Contudo, no comparativo sequencial, o recuo de -0,4% m/m superou a queda de -0,2% m/m de fevereiro, denotando que (i) o consumo das famílias segue contido, em meio a uma piora no mercado de trabalho e (ii) a escalada das tensões comerciais com os EUA exacerba o risco de acúmulo de estoques domésticos, com impacto baixista adicional sobre os preços.

Embora o governo central tenha sinalizado disposição para intensificar estímulos à demanda — inclusive via afrouxamento de crédito ao consumo e possíveis subsídios fiscais —, ponderamos que a atual configuração de políticas ainda privilegia a oferta, limitando o potencial de reversão inflacionária no curto prazo. Acreditamos que estímulos adicionais devam chegar à ~¥1,5 trilhão a fim de gerar gatilhos o suficiente para dedução do excesso de oferta doméstico.

PPI: deflação industrial se intensifica e margens deterioram.

No atacado, o Índice de Preços ao Produtor (PPI) – divulgado pelo NBS essa semana (09/abr.) – acentuou seu viés negativo, com retração de -2,5% a/a (-0,2p.p. vs. consenso) em março vs. -2,2% a/a de fevereiro, em meio (i) à queda das commodities e (ii) à menor demanda sazonal por energia. Acreditamos que a deflação no nível dos preços de fábricas não sinaliza um aperto em todos os segmentos industriais, uma vez que já pontuamos que margens de alguns setores, como o das usinas siderúrgicas, seguem recuperando-se.

Contudo, setores expostos à cadeia de exportação – explicados por choques exógenos –, enfrentam agora uma tempestade perfeita: (iii) demanda externa comprimida pelas tarifas retaliatórias dos EUA e (iv) redução nos preços internacionais de insumos, como o petróleo, pressionando as expectativas inflacionárias futuras. Além disso, vemos que recente saída do inverno no norte chinês contribuiu para a queda sazonal da energia, acentuando a pressão sobre os preços industriais. De acordo com nossa análise, é possível que a contração do PPI se aprofunde no 2S25, à medida que o impacto das tarifas comerciais e da desaceleração global se consolide, levando parte dos produtores a reduzir preços para absorver estoques e preservar market share.

Minério de Ferro e Aço

Minério de Ferro: Estoques seguem em queda com demanda ainda resiliente.

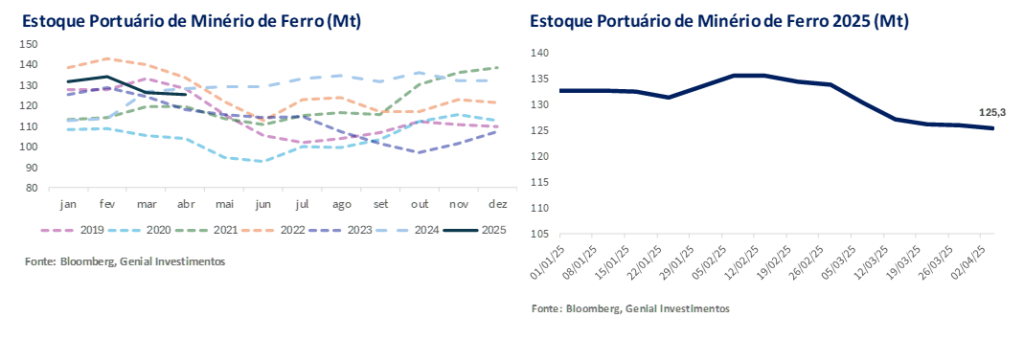

Os estoques de minério de ferro nos 45 principais portos chineses encerraram a 1° semana de abril em 125,3Mt (-0,5% s/s), marcando a 8ª semana consecutiva de queda e acumulando retração de -7,5% vs. fev/25. Entendemos que o movimento reforça a tendência de esvaziamento gradual observada ao longo do 1T25, reforçando pressão de convergência em relação à média histórica dos últimos 5 anos (+2,9% vs. média histórica).

Do lado da oferta, observamos contrações sucessivas na produção global de minério de ferro ao longo de março atingindo -6,4% m/m, conforme indicam os dados mais recentes. Entendemos que essa compressão continua atrelada, sobretudo, (i) a interrupções climáticas severas na Austrália — como os ciclones que impactaram as operações de exportação na costa oeste — com perdas estimadas em até -13Mt, segundo dados da Rio Tinto. Paralelamente, (ii) a produção doméstica chinesa também contribuiu para o ambiente de menor oferta, caindo para 157,2Mt no acumulado do ano até final de março (-14,1% YTD), movimento que acentuou o descompasso frente a uma demanda ainda sólida.

No campo da demanda, a média de produção de aço bruto na China avançou para 2,8Mt/dia em fev/25, totalizando 166,3Mt no acumulado do ano(+5,1% a/a), sinalizando retomada da atividade industrial. (iii) As usinas de aço estão operando com Altos-fornos próximos de 90% de utilização sustentaram o consumo de minério de ferro, ao mesmo tempo em que (iv) a correção de preços na curva 62% Fe — com o contrato em Singapura encerrando semana 4 de abril em US$101,7/t (-2% m/m) atrelada à antecipação de pedidos em detrimento da provável escalada da guerra comercial EUA-China — favoreceram movimentos de recomposição tática de estoques por parte das usinas, contribuindo para a intensificação da retração vs. 2024 (-3,0% a/a) – ano de 2° maior pico de estocagem relativo dos últimos 5 anos.

Minério de Ferro: Pressões macro e guerra comercial derrubam preços abaixo de US$100/t

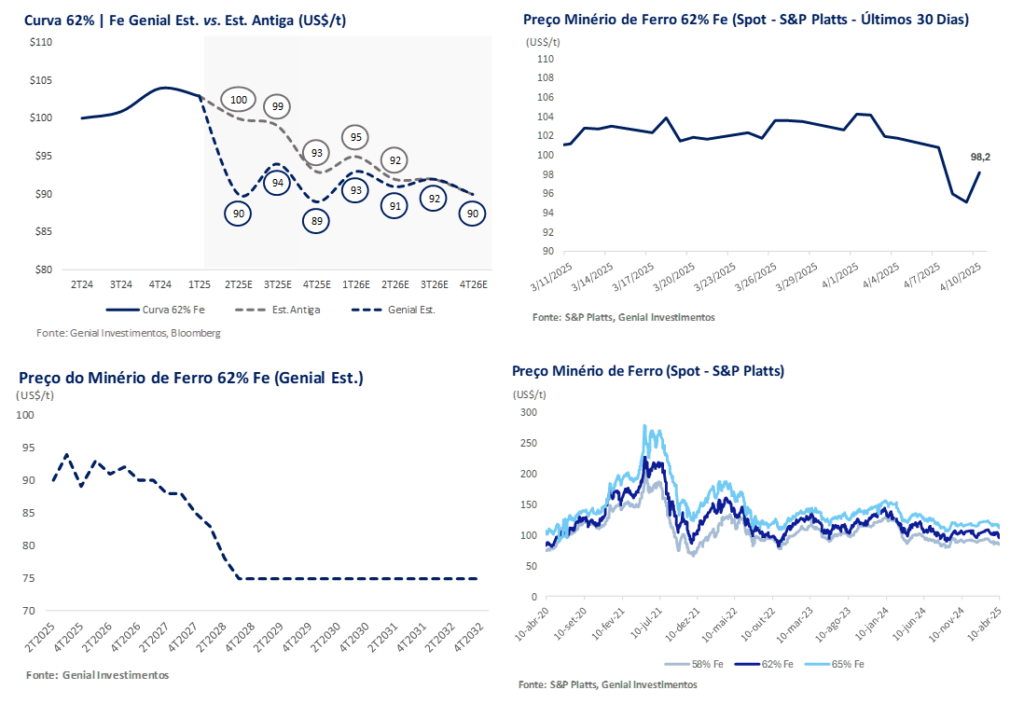

Após registrar uma leve recuperação pontual no início de abril, os preços da referência 62% Fe voltaram a ceder de forma acentuada nos últimos dias. A cotação spot do minério de ferro ficou em US$98,2/t (-5,8% vs. 1/abr) na bolsa de commodities de Dalian (DCE), atingindo o menor patamar desde janeiro. Acreditamos que a correção expressiva foi puxada por uma conjunção de fatores: (i) o aumento das expectativas de recessão global, que reforça a perspectiva de menor demanda por commodities após o pacote amplo de tarifas a serem aplicadas pela Administração Trump em diversos países (Dia da libertação); (ii) o agravamento da guerra comercial entre China e EUA; e (iii) a intensificação do movimento de realização após o pico técnico de US$104,1/t no início do mês.

Na DCE, os contratos futuros para junho/25 encerraram em US$103,7/t (-1,5% s/s). A queda recente levou os preços novamente abaixo da linha dos US$100/t, configurando um cenário de backwardation na curva, com o mercado futuro projetando preços para o 2S mais baixos do que o spot atual — reflexo direto do viés bearish olhando para os próximos meses.

Ademais, a deterioração do ambiente externo ficou mais evidente com a retaliação tarifária dos EUA para com a China no dia 10/abr. A Casa Branca informou que as tarifas sobre o país asiático chegaram ao patamar de 145% (125% anunciada nesta quarta dia 9/abr + 20% referente aos dois repasses de taxa até março) — inicialmente era de 54%, com destaque para o aço —, acirrando a tensão e impactando as expectativas para o comércio global. No curto prazo, esperamos que a guerra comercial deverá (i) restringir o volume de exportações chinesas de produtos industrializados, (ii) forçar o escoamento de excedente interno de aço via preços mais baixos e, por consequência, (iii) reduzir a necessidade de importações de minério de ferro.

Minério de Ferro: curva 62% Fe revisada novamente. Média 25E cai para US$94/t.

O ambiente externo permanece instável, com novas tarifas de +25% sobre aço e alumínio impostas pelos EUA, além de tarifas de 125% sobre todos os produtos chineses (anunciadas hoje pela administração Trump, após a segunda retaliação da china), o que adiciona volatilidade ao mercado. Reduzimos nossa projeção média de preço para 2025E, chegando agora em US$94/t (-5% vs. Est. anterior), e, rebaixamos a projeção média de preço para 2026E, ficando agora em US$91/t (-2,2% vs. Est. anterior). Ainda que tenhamos cortado a projeção da curva para esse ano e o seguinte, diante do potencial perda de demanda da indústria chinesa com exportações, avaliamos que a curva do minério de ferro permanecerá sustentada pelo custo marginal global na faixa de US$80–90/t, mas com ajustes pontuais nos trimestres.

Olhando para os números específicos, o 2T25E passou para US$90/t (vs. US100/t anteriormente), mesmo com dados mais favoráveis observados ao longo das últimas semanas, uma vez que estamos tentando capturar o efeito especulativo da redução da demanda atrelado as tarifas. O preço spot da referência 62% Fe regrediu fortemente nos últimos dias, chegando a US$95,1/t (-6,5% nos últimos 4 dias), cotado na bolsa de commodities de Dalian (DCE). Em ato contínuo, reduzimos a estimativa do 3T25E para US$94/t (vs. US$99/t anteriormente) e rebaixamos o 4T25E, chegando agora em US$89/t (vs. US$93/t anteriormente), refletindo a soma deflacionária de dois fatores: (i) condições climáticas favoráveis à produção típicas dos 3Ts, o que tende a erguer o nível dos embarques no 4T, elevando a oferta ao longo do 2S; e (ii) resfriamento esperado na demanda seaborne, em virtude do impacto das tarifas sobre a balança comercial da China, além dos cortes de capacidade em siderúrgicas antigas promovidos pelo governo central chinês (redução de -45Mt Genial Est. na demanda chinesa nos próximos 12M).

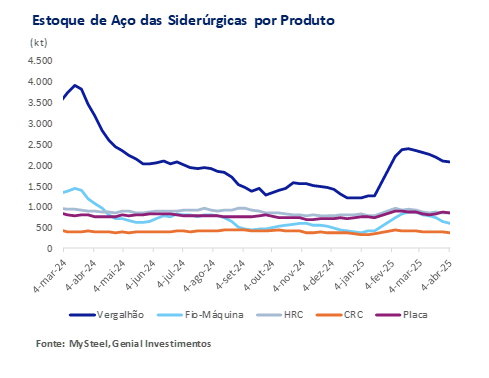

Aço: Estoques continuam recuando no pátio das usinas.

Os estoques totais dos 5 principais subprodutos no pátio das usinas de aço monitorados atingiram 4,7Mt na primeira semana de abril (-2,0% s/s), marcando a sexta queda consecutiva e confirmando a tendência de desestocagem iniciada em meados de fevereiro. O movimento reflete a combinação entre uma (i) demanda interna sazonalmente mais forte e (ii) restrições crescentes do lado da oferta.

Do lado da demanda, o tradicional ciclo de aceleração das obras — conhecido como “Março Dourado, Abril Prateado” — seguiu impulsionando o consumo doméstico de produtos longos, sobretudo Vergalhão e Fio-máquina, cujos estoques recuaram -1,2% s/s e -7,5% s/s, respectivamente. Em Pequim, por exemplo, os estoques de materiais de construção cederam -6,7% m/m até 8 de abril, sinalizando maior atividade no varejo regional. Além disso, os estoques sociais de HRC recuaram -2,4% s/s no mesmo período, somando-se à queda de -2,1% nos estoques internos das usinas, corroborando o escoamento contínuo dos volumes.

Na oferta, observamos o início de cortes seletivos de produção por parte das usinas, em linha com as diretrizes do governo chinês de limitar a capacidade produtiva em 2025. Um exemplo relevante é a região de Xinjiang, onde usinas locais iniciaram reduções de -10% na produção diária de aço bruto desde 24 de março. Ademais, manutenções programadas e ajustes tecnológicos continuaram a postergar parte da produção de aço ao longo das últimas semanas.

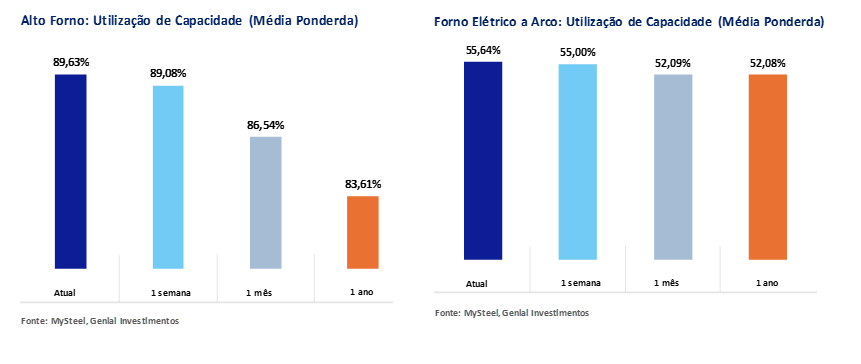

Aço: Altos-fornos com taxa de utilização subindo pela 6ª semana consecutiva.

A taxa de utilização dos Altos-fornos (BFs) na China avançou pela 6ª semana consecutiva, atingindo 89,6% na semana (+0,5p.p. s/s; +6,0p.p. a/a), conforme nossa análise de mercado. Trata-se do maior nível desde meados de 2024, refletindo a normalização das operações após manutenções programadas e a retomada da produção diante da melhora marginal de demanda para as usinas, que estão tendo incrementos suaves de margens.

A elevação das taxas de utilização vem na esteira do aumento da atividade industrial sazonal, especialmente nos setores de construção e manufatura, sazonalmente esperada. A demanda aquecida levou diversas usinas a retomarem produção plena. Além disso, os reajustes positivos nas tabelas de preços de aço por players como Angang e Bensteel (com aumentos de até +US$50/t para abril) sinalizam expectativas de melhora na rentabilidade. Com os preços se recuperando e os custos em queda — destaque para o carvão metalúrgico, com retração de -11% m/m — há perspectiva de expansão das margens industriais em abril, após um longo período de compressão.

Apesar do direcionamento do governo chinês de restringir a produção de aço bruto em 2025, os controles seguem sendo implementados de forma gradual. A orientação oficial da Comissão Nacional de Desenvolvimento e Reforma (NDRC) – divulgada em 14 de março – reforça essa diretriz, embora ainda sem metas quantitativas claras. Por ora, avaliamos que a expectativa de restrições futuras tem levado as usinas a anteciparem sua produção, aproveitando o momento atual de maior lucratividade. Isso ajuda a explicar o ritmo de aceleração mais proeminente que estamos vendo nas taxas de utilização.

Aço: Taxa de utilização dos Fornos elétricos a arco também sobe.

No segmento de fornos elétricos a arco (EAFs), a taxa de utilização se manteve estável em 55,6% (+0,6p.p. s/s; +3,6p.p. a/a), refletindo a reativação parcial de mini-mills após o feriado. No entanto, o patamar segue +16,9p.p. vs. média histórica, pressionado por margens operacionais mais estreitas e menor competitividade frente aos BFs, principalmente no atual contexto de incertezas no setor imobiliário residencial. Acreditamos que a elevação recente nas taxas de utilização reflete uma resposta natural das usinas (i) à melhora cíclica da demanda e (ii) ao alívio momentâneo nas condições de rentabilidade das usinas, mas sua sustentabilidade dependerá do (iii) ritmo de recomposição dos pedidos cut-out e da (iv) efetivação das políticas de controle de oferta ao longo dos próximos meses.