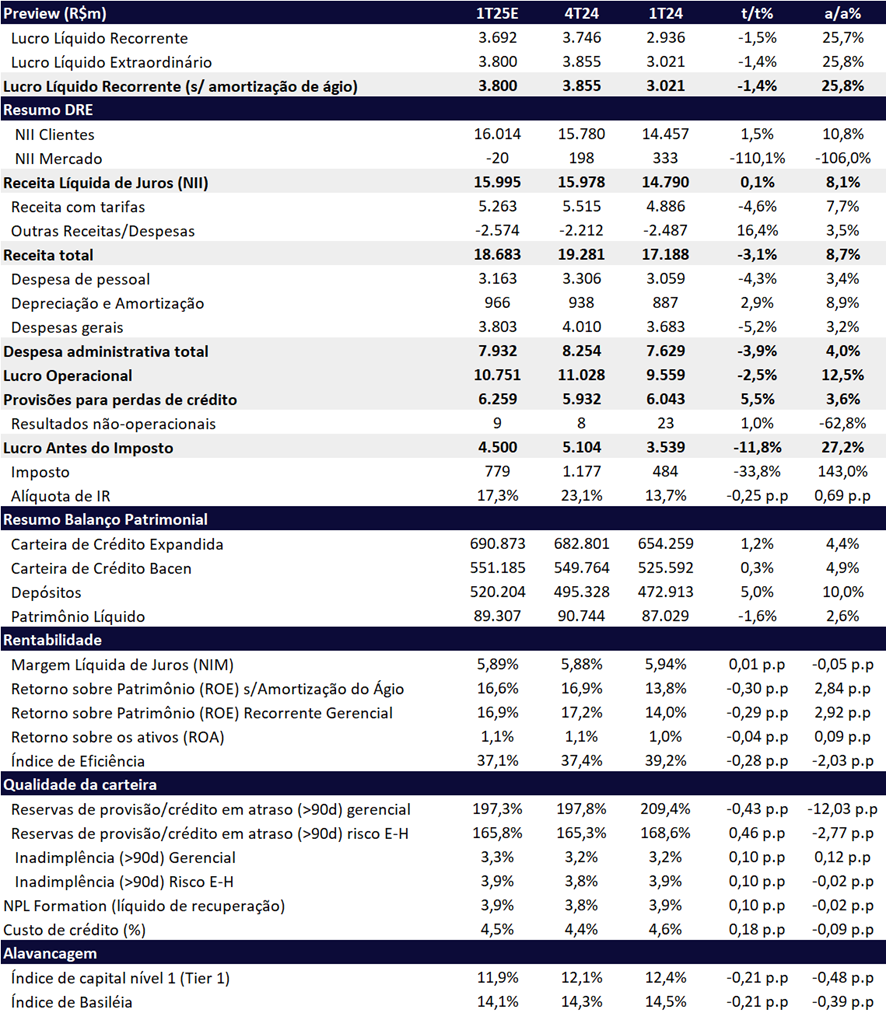

Após quatro trimestres consecutivos de avanço no ROE, o Santander deve registrar uma leve retração de -0,29pp no 1T25, interrompendo a sequência positiva de rentabilidade. Projetamos um lucro líquido de R$ 3,80 bilhões, praticamente estável t/t (-1,4%), mas ainda com alta robusta de +25,8% a/a.

O primeiro trimestre costuma ser, sazonalmente, um período de menor atividade econômica e com menos dias úteis, o que deve limitar a geração de resultados. Neste cenário, a rentabilidade do Santander deve ser pressionada por outros dois principais fatores: (i) o aumento das provisões com a adoção da Resolução nº 4.966; e (ii) a piora do NII Mercado, impactado pela alta da Selic.

Apesar dessas pressões, o ROE deve se manter relativamente estável, uma vez que a implementação da 4.966 reduziu a base de capital regulatório em cerca de R$ 2,5 bilhões, suavizando o impacto da menor geração de rentabilidade. Vale destacar, no entanto, que esse alívio é apenas técnico e não reflete uma melhora estrutural de ROE, pois implica consumo de capital (Basileia) — o que pode restringir a expansão de crédito.

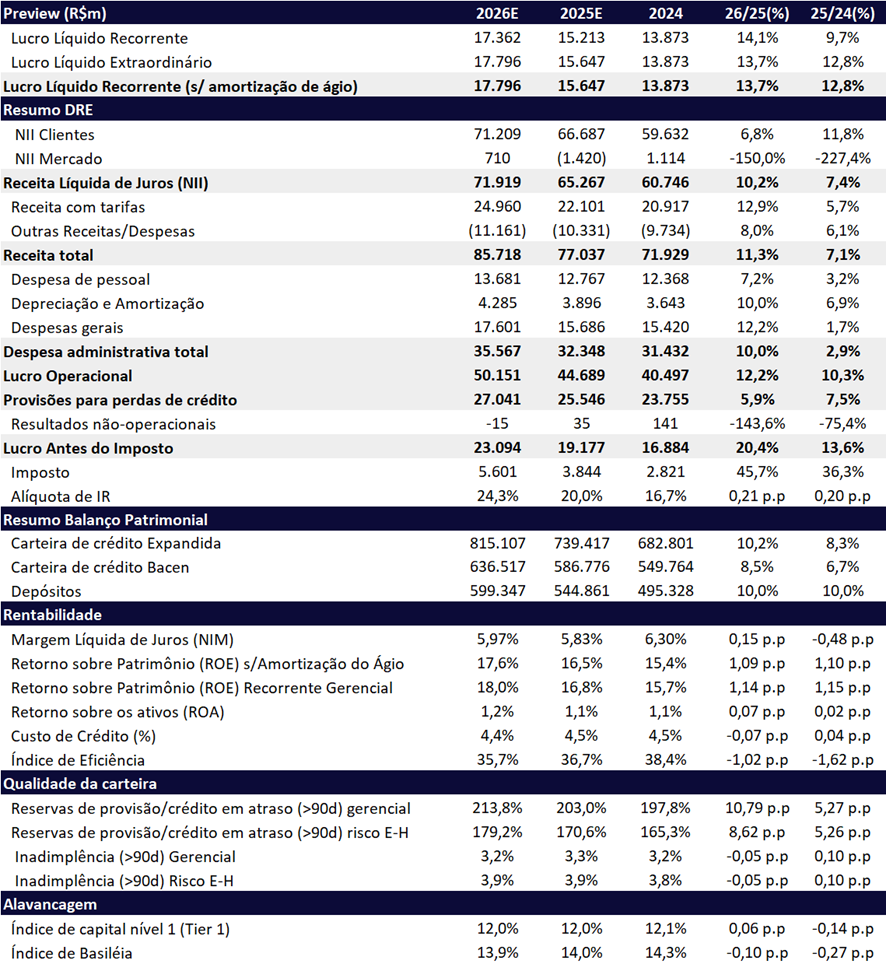

Após surpreender positivamente no 4T24, com a rentabilidade retornando a patamares acima do custo de capital, estamos mais construtivos em relação ao Santander. O desempenho recente — marcado por crescimento robusto de receita, controle de custos, melhora na qualidade do crédito e salto no ROE (de 11,6% em 2023 para 15,7% em 2024) — reforçou nossa confiança na tese de recuperação da rentabilidade.

Ainda assim, reconhecemos que o cenário para 2025 deve ser mais desafiador. A Selic elevada deve continuar pressionando a tesouraria e a inadimplência nas linhas de crédito atreladas ao CDI. No segmento de pessoa física, a inflação persistente pode começar a pressionar o comprometimento da renda e, consequentemente, elevar os níveis de inadimplência no segundo semestre, aumentando o risco para o sistema financeiro. Nesse contexto macro mais desafiador, o banco tende a adotar uma postura mais conservadora, o que deve resultar em menor tração no crescimento da carteira e, por consequência, em uma expansão mais moderada da receita e do lucro.

Após o forte avanço do lucro líquido em 2024 (+42% a/a) e um ROE de 15,7%, projetamos um crescimento mais moderado de +12,8% em 2025, com o ROE alcançando 16,8% — ainda em patamar atrativo, mas com menor aceleração frente ao observado no último no.

Esperamos uma postura mais cautelosa do Santander na expansão da carteira de crédito no 1T25, com crescimento modesto de +1,2% t/t e +4,4% a/a. A desaceleração deve ser mais perceptível nos segmentos de pessoa física — especialmente em cartões e crédito pessoal — devido à sazonalidade negativa, além de uma pior dinâmica no atacado, impactada pela valorização do real. A estratégia do banco permanece centrada na priorização da rentabilidade.

Projetamos estabilidade na Receita Líquida de Juros (+0,1% t/t), sustentada pelo NII Clientes (+1,5% t/t), impulsionado por spreads mais altos. Por outro lado, o NII Mercado deve voltar ao campo negativo, impactado pela alta da Selic e pela política de hedge parcial adotada pelo banco.

Do lado mais negativo, as receitas com tarifas devem apresentar queda de -4,6% t/t, impactadas pela sazonalidade nos segmentos de cartões, seguros e mercado de capitais. Também projetamos maior pressão nas provisões para devedores duvidosos (PDD), com alta de +5,6% t/t, refletindo a adoção da Resolução nº 4.966, que passa a reconhecer provisões com base no modelo de perdas esperadas.

Apesar da pontual queda na rentabilidade no trimestre, acreditamos que o valuation do Santander permanece atrativo, sendo negociado a 6,5x P/L 2025e, 5,7x P/L 2026e e 1,1x P/VP 2024, configurando um desconto frente ao seu histórico. Em nossas premissas, utilizamos um Ke de 15,65%, com um ROE sustentável de 17,3% e um crescimento de longo prazo (g) de 7%.

Dessa forma, reiteramos nossa recomendação de COMPRAR, com preço-alvo de R$ 31,80, o que representa um potencial de valorização de 17,5%.

Santander | Prévia 1T25: Lucro recua -1,4% t/t, encerrando sequência de avanço no ROE

2025: Sinais de Melhora, Mas em Menor Intensidade

Para 2025, acreditamos que o cenário macroeconômico adverso deve limitar o crescimento da carteira de crédito do banco, que projetamos alcançar R$ 739b (+8,3% a/a), com foco em produtos de menor risco. A provável alta dos juros deve seguir pressionando o NII Mercado, com projeção de resultado negativo em todos os trimestres — especialmente no 2S25. No entanto, essa pressão deve ser compensada pelo bom desempenho do NII Clientes, sustentado por spreads maiores e crescimento da carteira, o que resultaria em NII Total de R$ 65,3 bilhões (+7,4% a/a). Quanto ao impacto da Resolução CMN nº 4.966, acreditamos que o efeito no capital será marginal depois do faseamento em 4 anos.

Projetamos um lucro líquido de R$ 15,6 bilhões em 2025 (+12,8% a/a), com avanço do ROE para 16,8% (+1,14 pp a/a)— um desempenho ainda positivo, embora menos expressivo que o observado em 2024.

Santander (SANB11) | 2025e e 2026e: Em busca dos 20% de ROE

Destaques do trimestre:

Carteira de crédito: Expansão Modesta

No trimestre, estimamos que a carteira de crédito expandida apresente crescimento de +1,2% t/t e +4,4% a/a, totalizando R$ 692 bilhões. A expansão mais modesta no período deve refletir uma dinâmica menos favorável na carteira de Grandes Empresas, pressionada pela valorização do real. Além disso, a sazonalidade típica do 1T25 tende a afetar negativamente a carteira de Pessoa Física, especialmente pelas performances mais fracas das linhas de Cartão e Financeira.

Receita Líquida de Juros (NII): Impacto Negativo do NII Mercado

Projetamos uma receita líquida de juros (NII) de R$ 16,0 bilhões, estabilidade mensal (+0,1% t/t) e avanço de +8,1% a/a. Acreditamos em uma dinâmica positiva no NII Clientes, que deve atingir R$ 15,8 bilhões (+1,5% t/t e +10,8% a/a), superando o crescimento da carteira de crédito.

Por outro lado, esperamos que o NII Mercado seja pressionado pela alta da Selic, uma vez que o banco passou a adotar hedge contra variações nas taxas de juros apenas nas novas operações. Projetamos um resultado negativo de R$ 20 milhões no trimestre, representando uma queda de -110,1% t/t e -106,0% a/a.

Receita com Tarifas: Impacto Sazonal t/t

Projetamos um desempenho moderado nas receitas com tarifas, que devem totalizar R$ 5,2 bilhões no 1T25. Na comparação trimestral, esperamos uma queda de -4,6% t/t, refletindo a sazonalidade negativa do período, especialmente nas linhas de Cartões e Seguros. Ainda assim, a base anual deve crescer +7,7% a/a, impulsionada pelas iniciativas do banco em expandir essas operações com maior retorno sobre o capital.

Provisão (PDD): Nova Resolução Impacta Provisões

Esperamos que a linha de provisão para devedores duvidosos (PDD) apresente crescimento acima da expansão da carteira de crédito no trimestre, refletindo os efeitos da Nova Resolução nº 4.966, que reconhece as provisões com base no modelo de perdas esperadas. Estimamos que a PDD alcance R$ 6,3 bilhões no 1T25, o que representa uma expansão de +5,5% t/t e +3,6% a/a. Em relação à inadimplência, projetamos um leve avanço de +0,10 pp na comparação trimestral e de +0,12 pp na base anual.

Despesas Administrativas: Abaixo da Inflação

Projetamos que as despesas administrativas fiquem em R$ 7,9 bilhões, com queda de -3,9% t/t, refletindo uma sazonalidade mais favorável em relação ao 4T24. Na comparação anual, esperamos uma alta de +4,0% a/a, abaixo da inflação, refletindo o contínuo esforço de redução de agências e maior eficiência de custos em diferentes áreas do banco.

Imposto: Beneficiado pelo Pagamento de JCP

Para o 1T25, projetamos uma alíquota efetiva de imposto de 18,2%, beneficiada pelo pagamento de Juros Sobre o Capital Próprio (JCP), com expectativa de alta gradual ao longo do ano.