A Simpar realizou o “Simpar Day” onde apresentou algumas projeções e pontos importantes da holding e de suas controladas. Destacamos o forte guidance divulgado pela companhia, que projeta uma receita bruta anual de R$35 bilhões em 2024, o que representaria um CAGR de +20% a.a quando comparado a receita reportada no 1T22 anualizada.

A companhia estima que o desconto de holding atual é de aproximadamente 36%. Isto é, apenas para o valor de mercado das companhias listadas, tomando a participação da Simpar de 71,9% em Vamos (VAMO3) e JSL (JSLG3) e os 65% na Movida (MOVI3), o desconto seria um dos maiores da história.

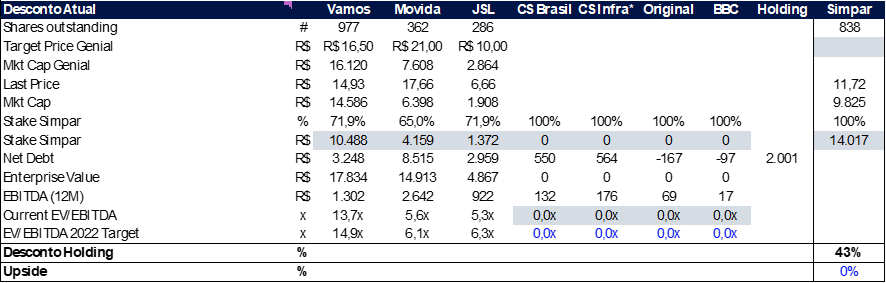

Nas nossas contas, com as empresas não listadas valendo zero, considerando o nível de endividamento da holding e utilizando a Dívida Líquida para Covenants Debêntures, o desconto seria de 43%.

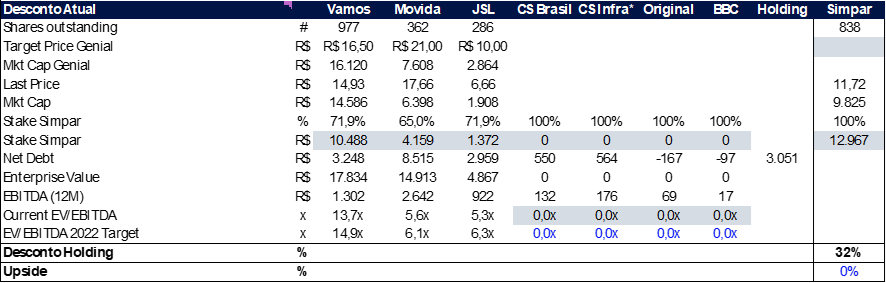

Excluindo os efeitos de Fidc, Eliminações e Instrumentos Financeiros de Hedge, chegamos a um desconto atual de 32%.

Ambos os cenários não incorporam os resultados das aquisições feitas pela Original, agora Automob.

Entendemos que o mercado olhe com receio para o setor em que a empresa está inserida, prevendo uma piora no cenário macroeconômico imaginando que o PIB de transportes deve cair nos próximos anos. Além disso, com a alavancagem em 3x Dívida Líquida/EBITDA últimos 12 meses, o cenário de subida de juros acabou esmagando os múltiplos da companhia, que hoje negocia à menos de 5x EV/EBITDA.

Acreditamos que esse desconto é exagerado e o racional é simples: I) Os resultados dos últimos trimestres ainda não refletem por completo as aquisições que a companhia fez nos últimos anos. À medida que sejam incorporadas aos resultados, devem começar gerar caixa, o que reduzirá a alavancagem. II) Na nossa visão, os ativos não listados como Automob e CS Infra (Ciclus) podem abrir capital num futuro próximo e mesmo que mal avaliados (5x EV/EBITDA LTM) destravariam mais de R$ 3 bi de valor para a SImpar.

Simpar (SIMH3):

Com uma posição de caixa de R$ 2,8 bilhões, uma alavancagem de 3,3 Div.Liq/EBITDA e com um prazo de vencimento da dívida de 9 anos, misturado ao sólido track record em M&A e setores de atuação altamente fragmentados, com toda certeza teremos mais crescimento inorgânico a caminho. O cenário mais desafiador para o setor de transporte, abre uma janela de oportunidade para novas aquisições. Por fim, a menor liquidez global, permite que os múltiplos das transações voltem para patamares atrativos.

Na holding, foi destacado a geração de valor das empresas controladas, principalmente em cenários de alta de juros e inflação.

Segundo a companhia, os ativos de suas controladas tiveram uma valorização de mercado de aproximadamente R$4 bilhões, enquanto suas despesas financeiras aumentaram somente R$540 milhões. A empresa também destacou a forte evolução de seu CapEx e EBITDA, que passaram, respectivamente, de R$2,03 bilhões para R$8,8 bilhões e de R$1,6 bilhões para R$4,2 bilhões entre 2018 e 2021.

Por fim, observamos uma forte queda na alavancagem da empresa desde o ano de 2016, corroborando com o cumprimento da meta estabelecida: terminar cada ano com uma alavancagem inferior ao ano anterior até atingir a meta de Div. Líquida/EBITDA menor que 3x.

JSL (JSLG3)

Consolidada como a maior empresa logística rodoviária do Brasil e presente em 7 países, a JSL destacou seu crescimento orgânico, crescendo 49% a mais que a meta estabelecida em seu IPO no ano de 2020. A empresa também divulgou um guidance para 2025, almejando uma receita bruta de R$10,8 bilhões, que representa um aumento de mais de 100% do valor reportado em 2021. Também foi destacado o potencial de mercado para a empresa, que atualmente possui um valor de mercado de R$1,9 bilhões, representando menos de 1% de market share.

A empresa possui o maior portfólio end-to-end, isto é, atuam desde o transporte de produção até o de distribuição. Além disso, a empresa possui um hedge natural, operando em diversos setores como: indústria primária, mineração, varejo, papel e celulose, indústria automotiva, entre outros.

Movida (MOVI3)

A companhia revisitou seu guidance para 2025, onde espera possuir uma frota entre 260 e 340 mil veículos, além de um lucro líquido entre 1,3 e 1,6 bilhões de reais. A diretoria destacou a estratégia adotado pela empresa de seguir comprando carros e renovando frotas, que até o momento segue sendo vencedora, visto que os preços dos carros não devem voltar aos patamares antigos. Além disso, destacamos mais uma vez o aumento da penetração do produto zero km no cenário de juros subindo, com o aluguel de veículos, principalmente no nicho mais premium, fazendo cada vez mais sentido.

Vamos (VAMO3)

Assim como as outras subsidiárias, a Vamos também reforçou seu guidance para 2025, onde evidencia seu plano de expansão para aumentar sua frota em mais de 270% em relação ao ano de 2021, em busca dos 100 mil ativos.

Destacamos o aumento do poder de vendas da empresa, um dos pilares para a construção do cenário de locação de pesados no Brasil. Segundo a empresa, a nova campanha de marketing recém-lançada aumentou o volume de leads captados por dia de 25 para 80. Reforçamos que o modelo de negócios, em período de juros alto é vencedor.

Os fortes aumentos nos números operacionais da companhia apresentados nos últimos anos tornam ela uma das nossas favoritas no setor, possuindo forte potencial de crescimento com mercado endereçável equivalente a cerca de 140 vezes o tamanho atual da Vamos. Dependendo da velocidade que ocorra, o aumento da penetração do aluguel de pesados, pode refletir em novas emissões de dívidas ou até mesmo em um possível follow-on para que a empresa consiga atingir a meta de ativos.

Companhias Não Listadas

Além das que possuem capital aberto na B3, a Simpar também controla 4 outras empresas, que também foram apresentadas durante o Simpar Day. Estas companhias reforçam ainda mais o modelo de negócios da holding e auxiliam de certa forma as operações desta como um todo.

CS Infra

A CS Infra atua como o braço de infraestrutura da Simpar. A companhia atua nos setores rodoviário, portuário e até mesmo na gerenciamento de resíduos. Conforme o guidance divulgado, é esperado um EBITDA de R$456 milhões e margem de 51% em 2025.

Automob

Antigo Grupo Original, a Automob é uma rede de concessionárias presente em 19 municípios e conta com mais de 20 marcas de veículos automotivos. O grande driver divulgado pela empresa é o pequeno desenvolvimento do mercado automotivo brasileiro. A companhia possui apenas 0,2% de market-share enquanto a média de participação de empresas semelhantes em mercados mais maduros é de cerca de 2%.

O rebranding feito na Original Holdings, agora Automob, somado às aquisições da UAB, Sagamar, Autostar e Grupo Green, divulgadas recentemente, nos fazem pensar que a listagem da companhia está próxima! Na nossa visão a abertura de capital depende apenas de condições de mercado mais favoráveis à captação. Enquanto isso não ocorre, a empresa ultrapassa o valor de R$ 1,2 bilhão de reais.

Cenários

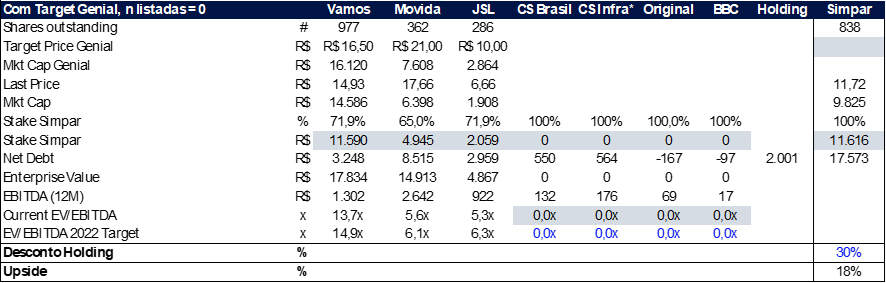

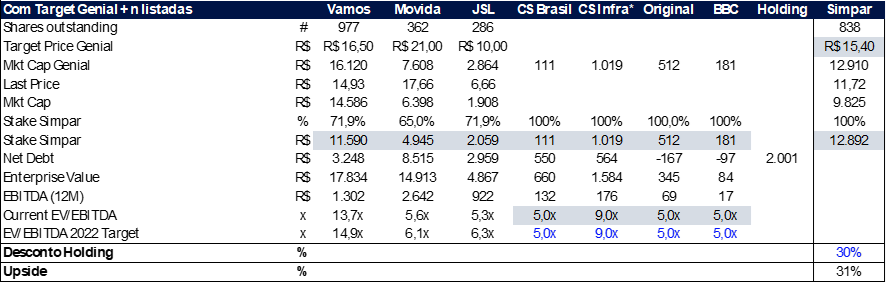

A seguir analisaremos alguns dos cenários apresentados no nosso início de cobertura. Vale ressaltar qu CS Brasil teve seu último trimestre anualizado devido à transferência dos ativos para a Movida e a CS Infra já incorpora os resultados apresentados pela Ciclus.

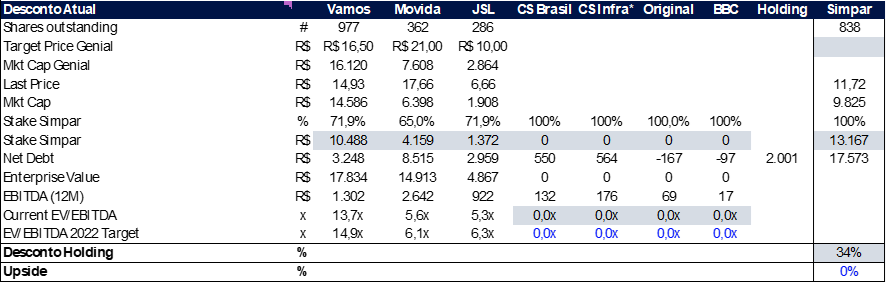

No pior cenário onde as empresas não listadas adicionam zero de valor, porém contribuem com a dívida líquida, o desconto de holding atual seria de 33%.

No cenário onde utilizamos nossos preços-alvos, porém considerando que as empresas não listadas valem zero, mesmo mantendo um desconto de holding de 30%, ainda existe upside de 18%.

No nosso cenário base, quando adicionamos na conta o potencial das empresas não listadas e mantemos o desconto de holding em 30%, o upside salta para 31%.

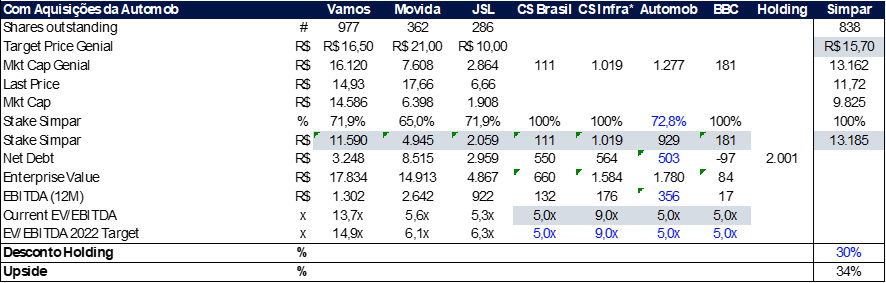

Por fim, temos o cenário onde consideramos o potencial das empresas não listadas, nossos preços-alvos e todas as aquisições feitas pela Original, agora Automob sendo aprovadas. Com mudança na participação da Simpar na companhia de 100% para 72,8% o upside passa a ser de 34% mesmo com os 30% de desconto de holding mantidos.