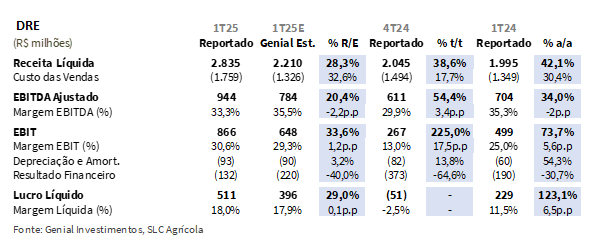

A SLC reportou seu resultado do 1T25 no dia 13 de maio, após o fechamento do mercado. Nosso entendimento foi de que o resultado foi bom ao passo que houve superação do EBITDA em +13,3% vs. consenso BBG. A companhia reportou Receita Líquida de R$2,8b (+28% vs. Genial Est.; +42,1% a/a), impulsionada pela venda de caroço de algodão e soja.

O EBITDA Ajustado totalizou R$944m (+20,4% vs. Genial Est.; +34,0% a/a), refletindo a melhora do resultado bruto da soja (+102,4% a/a) e do caroço do algodão (+237,5% a/a), cujas rentabilidades foram favorecidas, também, pela queda de custos, mais do que compensando os pontos negativos na rentabilidade de milho e do algodão em pluma. Já o Lucro Líquido atingiu R$511m (+29,0% vs. Genial Est.; +123,1% a/a), reforçado pelo ganho oriundo da variação cambial USD/BRL EoP (5,74 vs. 6,19).

Embora o resultado do trimestre tenha sido positivo, avaliamos que (i) o pipeline aquecido de M&As, com um (ii) gross up do CAPEX visando aumento de área plantada deterioraram a nossa expectativa de FCF yieldpara 2025 e 2026. Dessa forma, estamos rebaixando a recomendação da companhia para MANTER (vs. Comprar anteriormente), compondo um corte de Target Price 12M para R$21,00 (vs. R$22,00 anteriormente).

Principais Destaques:

(i) Receita líquida de R$2,8b (+28,3% vs. Genial Est.; +42,1% a/a), impulsionada pelo maior volume faturado de soja e caroço de algodão; (ii) EBITDA Ajustado de R$944m (+20,4% vs. Genial Est.; +34,0% a/a), com margem de 33,3% (-2,2p.p. a/a), sustentada pelo ganho de produtividade na soja; (iii) Lucro Líquido de R$511m (+29,0% vs. Genial Est.; +123,1% a/a), beneficiado pela forte expansão do resultado bruto consolidado; (iv) FCF de -R$1,4b (-12,5% vs. Genial Est.; +625,1% a/a), pressionado por aquisições de terras (-R$636m) e compra da fatia remanescente da SLC LandCo (-R$281m), além de maior necessidade de capital de giro (WC) e crescimento do CAPEX (+116,5% a/a); (ix) Anunciada a compra de 48kha em terras agrícolas da Agrícola Xingu com pagamento dividido em 2 parcelas; avaliamos o valuation como descontado (30–50% abaixo do mercado), o que fortalece o balanço e reduz o custo médio de aquisição de terras; (x) FCF yield projetado em 3% para 25E (ex-aquisições), com expectativa de consumo de caixa também em 2026, limitando a distribuição de recursos; projetamos dividend yield de 3–4% para 25-26E, abaixo da média histórica; (xi) Para a safra 25/26E, esperamos excesso de oferta em soja e algodão, diante da expansão da produção no Brasil; o milho apresenta perspectiva de déficit de oferta, mas com impacto limitado no resultado dado seu menor peso no portfólio; (xii) Anúncio de acordo tarifário temporário entre EUA-China mitigam parte da elevação no basis da soja; Mesmo com bom resultado no 1T25, revisamos nossa projeção para dispêndio de FCF 25-26E diante do avanço de M&As, levando a um rebaixamento da recomendação para MANTER (vs. Comprar), com reavaliação de Target Price 12M para R$21,00 (vs. R$22,00), implicando em upside de +10,6%.

SLCE3 1T25: No detalhe!

Soja: Lucro Bruto/t impulsionado por redução de custo. O Lucro Bruto/t atingiu R$909/t (+15,7% vs. Genial Est.), apresentando crescimento expressivo de +54,6% a/a, explicado principalmente pela queda de -29,5% a/a no COGS/t, que por sua vez atingiu R$958/t. Avaliamos que a desaceleração de custos está relacionada ao ganho de produtividade da safra 2024/25 frente ao ciclo anterior. O volume faturado cresceu +30,9% a/a, totalizando 664kt, enquanto o preço de venda registrou leve recuo de -4,1% a/a, para R$1.867/t. A Receita Líquida da operação somou R$1,3b (+35,3% a/a). Ainda que o hedge cambial tenha impactado negativamente o resultado do período (-R$17m), o desempenho operacional foi robusto, sustentado pelo maior volume faturado e por uma estrutura de custos mais eficiente.

Milho: Lucro Bruto/t negativo devido à queda de preços e aumento de custos. O Lucro Bruto/t foi de -R$110/t (-0,8% vs. Genial Est.), revertendo o ganho de R$180/t observado no 1T24, impactado pela alta de +50,6% a/a no COGS/t, que apresentou aceleração para R$813/t. Além disso, observamos pela leve queda no preço de venda de -2,4% a/a, que atingiu R$703/t. O volume faturado retraiu fortemente, totalizando 2kt (-91,7% a/a), enquanto a Receita Líquida somou R$1,7m (-91,9% a/a), refletindo a combinação entre menor representatividade de milho no mix e maior concentração de faturamento em fazendas de menor rentabilidade.

Algodão em pluma: Lucro Bruto/t penalizado por queda nos preços e pressão no COGS/t. O Lucro Bruto/t do algodão em pluma recuou para R$3.355/t (-1,7% vs. Genial Est.), retraindo -36,7% a/a, como reflexo da queda no preço de venda (-14,6% a/a), que atingiu R$9.503/t, combinada com alta de +5,4% a/a no COGS/t, totalizando R$6.148/t. O volume faturado apresentou avanço de +25,9% a/a, somando 97kt, mas não foi suficiente para mitigar os efeitos adversos de margem. Salientamos que o desempenho refletiu o embarque de produto da safra 2023/24, marcada por custos de produção superiores aos da temporada anterior.

Caroço de algodão: Lucro Bruto/t ampliado por ganho de produtividade e preço firme. O Lucro Bruto/t do caroço de algodão somou R$455/t (+78,8% vs. Genial Est.), crescendo +169,2% a/a, beneficiado por queda no COGS/t de -7,9% a/a, para R$547/t, demonstrando ganho de produtividade proeminente. Também observamos aceleração de +31,3% a/a no preço de venda, que atingiu R$1.002/t. O volume faturado também cresceu +25,3% a/a, alcançando 95kt, reforçando o bom desempenho da linha no trimestre.

Nossa visão e recomendação

FCF: Consumo pressionado por aquisições e capital de giro. O FCF foi negativo em -R$1,4b, compilando uma queima de caixa 6x maior que o mesmo período do ano passado. Avaliamos que o fraco desempenho do FCF tem ligações com o desembolso de-R$636m com aquisição de terras (Paladino, Paysandu e Unaí/MG), além de -R$281m referentes à compra da fatia remanescente da SLC LandCo. A geração de caixa operacional somou +R$986m (+34,6% a/a), mas foi mais do que compensada pelo aumento nas necessidades de capital de giro (WC), que causou um aperto de -R$1,2b (+56,7% pior a/a) e pelo crescimento dos investimentos, com CAPEX de R$229m (+9,8% vs. Genial Est.; +116,5% a/a). Mesmo que tenha ocorrido uma compressão no FCF, boa parte das saídas de caixa foram para pagamentos de M&As, e do lado operacional a movimentação é considerada sazonal para o período, dada a concentração de pagamentos de insumos agrícolas e investimentos estratégicos voltados à expansão da área plantada. Dessa forma, o FCF apresentou uma queima que esteve abaixo em -12,5% vs. Genial Est de nossa projeção de -R$1,6b.

Anúncio de compara de terras com Agrícola Xingu. A companhia assinou um acordo com a Agrícola Xingu para comprar 40kha na Bahia (Fazenda Paladino) por R$723m (R$33k/ha) e 8kha em Minas Gerais (parte da Fazenda Pamplona), incluindo +500ha ainda não arrendados, por R$190m (R$36k/ha). O pagamento será feito em 2 parcelas iguais — à assinatura e em mar/26 para a Bahia, e à assinatura e após emissão do título de propriedade para Minas Gerais (MG). Acreditamos que esse valuation descontado (30–50% abaixo do preço de mercado) é um ponto positivo, reduzindo o custo de aquisição de terras e fortalecendo o balanço da companhia.

O VPL da conversão das áreas arrendadas em terras próprias foi estimado em +R$300–400m Genial Est., apesar do valor por hectare desembolsado representar um desconto significativo frente à avaliação média de R$58k/ha. Esse investimento reduziu em -5p.p. o FCF yield 25-26E considerando a 1° parcela paga em 2025 e a 2° em 2026). Como resultado, o FCF 25E permanece em território negativo e o de 26E também passa a ficar negativo, o que limita a capacidade de distribuição de proventos aos acionistas.

FCF yield 25-26E e distribuição de dividendos limitada. Estimamos um FCF yield de 3% 25E (excluindo parcelas de aquisições). Considerando os desembolsos das aquisições, a SLC deve consumir FCF tanto em 2025 quanto em 2026, restringindo a geração de recursos para distribuição. Nesse cenário, projetamos um dividend yield de 3–4% para 25-26E (abaixo histórica da média da companhia), em razão do maior dispêndio necessário de CAPEX para sustentar o crescimento.

Safra 2025/26E: Soja e algodão com excesso de oferta e milho com déficit. No caso da soja, esperamos um excesso de oferta nos próximos 2 anos, sustentado pela forte produção brasileira e possível expansão de áreas para safra 25/26E levando a uma prospecção média a US$10,5/bushel Genial Est. 25E vs. US$10,68/bushel maio/25 no dia 13 de maio. Para o algodão, preços já parecem ter se estabelecido em novo patamar mais baixo – 66,5ccp front-month no dia 13 de maio vs. 70ccp Genial Est. 25E– impulsionados pelo aumento da produção de custo reduzido no Brasil, mantendo o mercado pressionado por estoques elevados. Embora o milho apresente perspectiva mais favorável – com expectativa de déficit de oferta e preços à US$4,5/bushel Genial Est. 25E vs. US$4,44/bushel CBOT no dia 13 de maio – avaliamos que o seu impacto nos resultados da companhia tende a ser menos expressivo, devido ao peso relativo menor no portfólio de culturas da companhia.

Irrigação pontual, mas expectativa de seca a frente. Acreditamos que o anúncio de acordo tarifário temporário por 90 dias deve mitigar o incremento esperado que havíamos projetado no basis de soja nos portos brasileiros em função do redirecionamento de compras chinesas, atenuando o único trigger plausível para conter a queda esperada em função do excesso de oferta que esperamos para os próximos 2 anos, mesmo que mais atenuante vs. +US$250c/bushel em 2018. Já para o algodão, cuja demanda é muito sensível ao desempenho do PIB, entendemos que o entendimento EUA-China atenuaria as pressões advindas de temores de recessão, mitigando a expectativa de queda mais abruta de preços para 25E.

Embora o resultado do trimestre tenha sido positivo, avaliamos que (i) o pipeline aquecido de M&As, com um (ii) gross up do CAPEX visando aumento de área plantada deterioraram a nossa expectativa de FCF yieldpara 2025 e 2026. Dessa forma, estamos rebaixando a recomendação da companhia para MANTER (vs. Comprar anteriormente), compondo um corte de Target Price 12M para R$21,00 (vs. R$22,00 anteriormente), implicando em um upside de +10,6%.