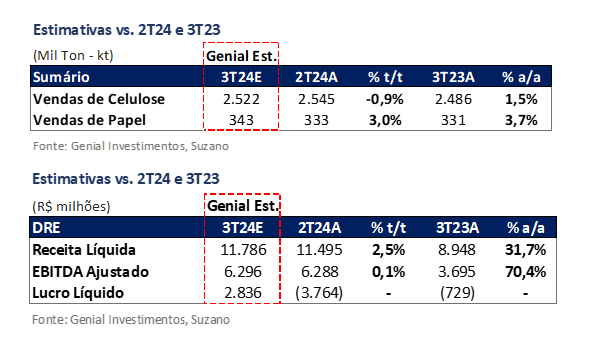

A Suzano irá divulgar o seu resultado do 3T24 no dia 24 de outubro, após o fechamento do mercado. Em geral, deverá ser um trimestre com leve aumento de Receita líquida (+2,5% t/t) e estável de EBITDA (+0,1% t/t). O Lucro líquido poderá ganhar um impulso, revertendo o prejuízo do 2T24,devido ao registro contábil de ganhos financeiros nas posições de hegde cambial e variação da dívida em USD. Destacamos que não há efeito no fluxo de caixa com relação a esses ganhos, assim como as perdas do trimestre passado também não tiveram efeito.

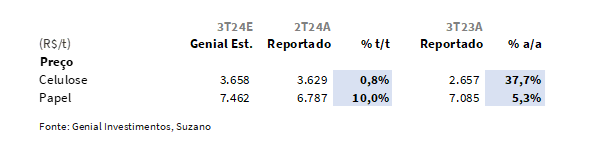

Do lado operacional, esperamos vendas de celulose em 2,5Mt Genial Est. (-0,9% t/t; +1,5% a/a), com 2/3 do trimestre em um ritmo mais lento de vendas, e com movimentações de maior demanda da China apenas em setembro, estabilizando os embarques de forma sequencial. Para preço realizado, nossa projeção indica um recuo na comercialização em USD, chegando a US$668/t Genial Est. (-4,7% t/t; +22,2% a/a). No entanto, essa queda é parcialmente compensada pela aceleração da taxa de câmbio USD/BRL, resultando, após a conversão, em R$3.658/t Genial Est. (+0,8% t/t; +37,7% a/a), também basicamente estável t/t.

Valuation e recomendação. Em um trimestre sem grandes alterações de resultado, o projeto Cerrado deve trazer mais volume apenas a partir do 4T24, que deve ser divulgado no início do ano que vem. Portanto, acreditamos em um aumento do fluxo de investidores montando posições compradas ao longo de 2025. O valuation no preço atual oferece um bom ponto de entrada nas ações, que permaneceram até aqui com poucos catalizadores de curto prazo frente ao ciclo baixista da celulose. Acreditamos que o ganho de eficiência que o ramp-up do projeto Cerrado deve trazer não está atualmente refletido no valuation de mercado. É esperado uma redução do COGS/t para ~R$500/t (vs. R$800/t atualmente). Vemos a Suzano bastante descontada, negociando a um múltiplo de EV/EBITDA 25E de 5,4x (vs. média histórica de 7x), que nos leva a reiterar nossa recomendação de COMPRA, com um Target Price 12M de R$72,00, refletindo um upside de +29,10%.

Principais Destaques

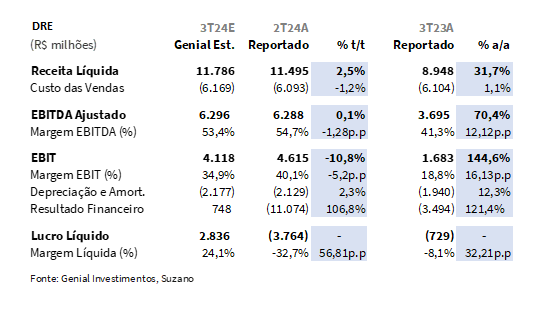

(i) Na divisão de celulose, esperamos embarques com leve queda, chegando a 2.5Mt Genial Est. (-0,9% t/t; +1,5% a/a); (ii) Projetamos menores preços realizados em USD, US$668/t Genial Est. (-4,7% t/t), mas com compensação cambial, chegando a R$3.703/t Genial Est. (+1,3% t/t); (iii) Nosso modelo indica melhor volume para papel (+3,0% t/t; +3,7% a/a); (iv) Receita líquida deve ficar emR$11,7b Genial Est. (+2,5% t/t; +31,7% a/a), com crescimento moderado no movimento sequencial e impulsionada na comparação anual, frente ao ciclo de baixa da BHKP do ano passado ter feito fundo em um preço inferior ao deste; (v) COGS/t pressionado: R$870/t Genial Est. (+2,4% t/t), com impacto one-off do ramp-up em Cerrado e paradas para manutenção; (vi) EBITDA estável, mensurado em nosso modelo em R$6,2b Genial Est. (+0,1% t/t); (vii) Lucro líquido recuperado: R$2,8b Genial Est., após impacto cambial no 2T24 e efeito contábil dos ajustes no resultado financeiro; (viii) Acreditamos que o ganho de eficiência que o ramp-up do projeto Cerrado deve trazer não está atualmente refletido no valuation de mercado. É esperado uma redução do COGS/t para ~R$500/t (vs. R$800/t atualmente). Vemos a Suzano bastante descontada, negociando a um múltiplo de EV/EBITDA 25E de 5,4x (vs. média histórica de 7x), que nos leva a reiterar nossa recomendação de COMPRA, com um Target Price 12M de R$72,00, refletindo um upside de +29,10%.

SUZB3 Prévia 3T24: No detalhe!

Demanda foi desproporcional ao longo do 3T24, mas embarques devem ficar estáveis.

Esperamos vendas de celulose em 2.522Kt Genial Est. (-0,9% t/t; +1,5% a/a), com uma retração sequencial suave e uma leve alta na base anual. Segundo dados de mercado que acompanhamos e que foram contextualizados em conversas com a companhia, avaliamos que a demanda foi menor nos primeiros 2/3 do trimestre, com recuperação apenas em setembro, justamente quando a curva BHKP China regrediu para US$570/t (-25% em ~60 dias).

Acreditamos que isso reflete a estratégia da indústria de papel não integrada chinesa, que aguarda os preços caírem para voltar a preencher o orderbook da celulose de mercado de maneira mais enfática. Nossa análise indica que, embora os embarques tenham sido mais apáticos durante mais da metade do trimestre, a aceleração da demanda no último mês deixará o nível de venda nos números consolidados do 3T24 em uma linha basicamente estável vs. o trimestre passado.

Menores preços realizados de BHKP serão compensados pelo efeito cambial.

Estamos projetando para o 3T24 o preço realizado de celulose em US$668/t Genial Est. (-4,7% t/t; +22,2% a/a), com retração sequencial impactada pela forte contração da curva spot na referência de BHKP China, conforme comentamos acima. No entanto, essa queda é parcialmente compensada pela aceleração da taxa de câmbio USD/BRL, resultando, após a conversão, em R$3.658/t Genial Est. (+0,8% t/t; +37,7% a/a).

Entendemos que, uma vez que o preço da BHKP está se aproximando do custo marginal de produtores menores (~US$560/t atualmente), os valores devem permanecer nesse patamar apenas por um período curto, antes de viabilizarem uma recuperação mais adiante (exploraremos mais esse tópico ao final do relatório).

Esperamos crescimento nas vendas do segmento de papel.

Projetamos uma melhora nas vendas do segmento de papel para 343Kt (+3,0% t/t; +3,7% a/a), impulsionados por uma demanda sazonalmente mais forte, devido a: (i) PNLD (Programa Nacional do Livro Didático) e (ii) período de eleições municipais no Brasil, que historicamente elevam a demanda por papel. Vemos esse fenômeno particularmente ligado ao segmento P&W, advindo dos materiais de companhia publicitária dos políticos.

Além disso, a diferença observada em relação a base anual se deve à normalização da adição de capacidade de +130Ktpa das operações que a companhia adquiriu da Kimberly-Clark (K-C) no Brasil, ligado ao segmento de tissue. Nos trimestres passados era comum observarmos crescimento mais expressivo à medida que a base a/a vinha sem essa adição de capacidade. Para preço realizado, projetamos R$7.462/t (+5,3% t/t; +10,0% a/a), com um leve incremento puxado pelo repasse anunciado pela companhia para alguns segmentos específicos da linha de papel.

Receita líquida deve crescer low single digit.

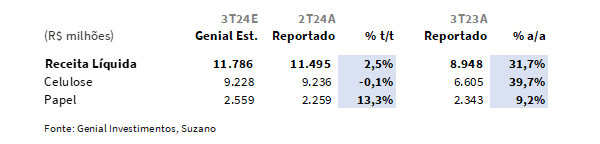

Estimamos uma Receita líquida consolidada de R$11,7b Genial Est. (+2,5% t/t; +31,7% a/a). O número reflete um nível levemente menor no volume de embarques para celulose (-0,9% t/t) e preços realizados mais baixos em USD (-4,7% t/t), sendo parcialmente compensados pela apreciação da taxa de câmbio USD/BRL (+6,2% t/t) e pelo aumento nas vendas de papel (+3,0% t/t).

Na comparação anual, embora a curva de referência da BHKP tenha de fato caído ao final do 3T24, acreditamos que preço realizado da celulose neste trimestre será substancialmente maior que o observado em igual período do ano passado, diante do ciclo de baixa da celulose prolongado durante o 2T23 e 3T23, período que chegou a ~US$480/t vs. US$570 atualmente (comparando o fundo dos dois ciclos). Isso justificaria o crescimento mais expressivo da receita líquida de celulose a/a, que deve marcar R$9,2b Genial Est. (-0,1% t/t; +39,7% a/a). Para o segmento de papel, nossa projeção é de R$2,5b Genial Est. (+13,3% t/t; +9,2% a/a).

COGS/t será pressionado por custos one-ff e paradas.

A queda no preço do barril de petróleo tipo Brent para US$78,7 (-6,3% t/t) deve aliviar os gastos com combustível, retirando pressão do custo por km no transporte de madeira. Esperamos um COGS/t ex. paradas atingindo R$824/t Genial Est. (-0,4% t/t; -4,3% a/a). Entretanto, essa redução nos gastos será apagada por (i) custos one-off relacionados ao start-up do projeto Cerrado, como o ligamento das caldeiras e consumo de lignina, fatores que deverão adicionar ~R$130m Genial Est ao COGS. Além disso, (ii) haverá o efeito das paradas programadas nas unidades de Limeira (SP), Suzano (SP) e Veracel (BA). Assim, projetamos um COGS/t incluindo paradas de R$870/t Genial Est. (+2,4% t/t; -6,9% a/a).

EBITDA paravelmente ficará estável t/t.

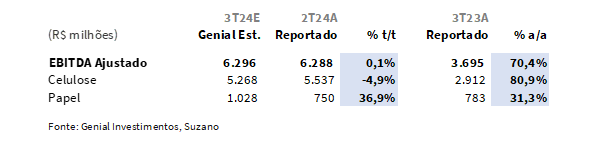

Projetamos um EBITDA ajustado consolidado de R$6,2b Genial Est. (+0,1% t/t; +70,4% a/a), em linha com o trimestre anterior e crescendo de forma mais robusta a/a pelo desempenho do segmento de celulose, diante de um preço realizado esperado em patamares maiores que o ciclo baixista visto ano passado. O EBITDA para celulose está marcado em nosso modelo em R$5,2b (-4,9% t/t; +80,9% a/a). O segmento de papel ajudará a equilibrar o resultado sequencial. A combinação do maior volume no mercado doméstico para papel com a depreciação do BRL favorecendo as exportações, deve se refletir em um EBITDA de R$1b Genial Est. (+36,9% t/t; +31,6% a/a).

Lucro líquido auxiliado pelo resultado financeiro.

Para última linha, projetamos um Lucro líquido de R$2,8b Genial Est., revertendo o prejuízo contábil, tanto o aferido no trimestre passado como de igual período do ano anterior, através de um resultado financeiro estimado em +R$748m, fruto da queda da taxa de câmbio USD/BRL EoP em 5,45 vs. 5,56 no 2T24. Embora a média da taxa de câmbio USD/BRL tenha tido viés altista durante o trimestre, ficando em 5,54 (+6,3% t/t), o valor no dia do fechamento foi mais baixo vs. 2T24 em -1,9% t/t.

Destacamos que, para o (i) cálculo da variação cambial da dívida retida em USD e para a (ii) mensuração de lucro/prejuízo nas operações de hedge cambial, ambas as linhas que afetam o resultado financeiro, usamos a taxa de câmbio EoP e não a média do trimestre. Como no 2T24 a taxa de câmbio EoP havia subido frente o 1T24, a linha de resultado financeiro foi negativamente impactada, o que fez com que a companhia apurasse um prejuízo contábil forte. É importante mencionar que não há efeito no fluxo de caixa dessas variações, nem quando são negativas (como foi o caso do 2T24) e nem quando são positivas (como deverá ser o caso do 3T24).

Nossa visão e recomendação

Aquisições importantes.

A companhia realizou duas pequenas aquisições estratégicas que representam um consumo de fluxo de caixa de -R$3,4b. São elas: (i) Aquisição de terras do BTG Pactual, com 70k hectares no mato grosso do Sul (MS), sendo a parcela produtiva 71% da área total. O objetivo é a autossuficiência no suprimento madeira em áreas estratégicas, representando um desembolso de -R$2,2b, fechado dia 1 de agosto. (ii) Participação de 15% na Lenzing, visando expandir sua atuação na indústria têxtil a partir de microfibras de celulose, reforçando a estratégia de diversificação da companhia em movimentos graduais. O acordo foi fechado pelo valor de ~€230m (~R$1,3b) em 31 de julho. A Suzano mantém possibilidade de aumentar sua participação futuramente na Lenzing.

FCFE sentirá no 3T24 o impacto negativo dos pagamentos.

Por ora, segundo nossa avaliação, nenhuma das duas aquisições mencionadas acima e nem a da Pactiv Evergreen por US$110m (~R$600m), irão alterar de forma substancial a estrutura de capital da companhia, como foi o grande temor dos investidores durante o período em que a Suzano negociou a potencial compra da International Paper (IP), de início de maio a final de junho.

A companhia fechou o 2T24 com uma posição de caixa e equivalentes de ~R$14b, nível mais do que o suficiente para realizar o pagamento das aquisições e continuar na trajetória de desalavancagem em 2025, da qual esperamos que chegue em 3x Dívida Líq./EBITDA 25E vs. 3,5x no 2T24. Esperamos um FCFE de -R$3,1b no 3T24, parcialmente compensados pela emissão de +US$167m (~R$940m) em “panda bonds” com prazo de 3 anos. A moeda original é RMB, uma vez que a emissão foi viabilizada pela subsidiária internacional da Suzano na China e ocorreu em agosto. A emissão foi a primeira parte de uma tranche com um total de ~US$2,8b (~R$15,7b).

A pior fase deste ciclo para a celulose parece já ter acontecido.

Nossa percepção é o ciclo de baixa da celulose já fez o seu fundo em ~US$560/t, mediante a demanda dando sinais mais benignos a partir de setembro, mesmo com a planta em Ribas do Rio Pardo (MS) fazendo o seu ramp-up desde julho, o que teria instaurado novamente o medo de excesso de oferta, fato que derrubou de maneira intensa os preços nos últimos 2-3M. O projeto Cerrado, como é chamado pela Suzano, passará a ser a maior planta de fabricação de BHPK do mundo, entregando ~2,5Mtpa quando atingircapacidade total. Outro projeto relevante é o da companhia Liansheng, com uma mega usina na província de Fujian (FJ), inaugurando ~1,6Mtpa de produção de celulose e que ficou online em outubro.

Corte de capacidade e melhora parcial no sentimento de mercado.

Mediante a um ramp-up ainda em fase inicial desses dois projetos (Fujian + Cerrado), adicionados do corte de capacidade feito pela Suzano de ~4% da produção, projetamos a retomada gradual da percepção pelo mercado de equilíbrio entre oferta vs. demanda, o que deve melhorar o sentimento com relação aos preços da BHKP. Claramente, o corte promovido pela Suzano, que terá seu efeito até o final do ano, não colocaria sozinho um ponto final no temor de excesso de oferta. Por outro lado, o anúncio feito em outubro pela companhia de retirar volume oriundo de máquinas antigas pode influenciar demais players a reduzirem produção, conforme aconteceu ano passado, em um movimento muito similar. Para nós, o preço da BHKP China permanecerá próximo do nível atual de ~US$570/t até o fim do 4T24, com potencial upside para o 1S25.

Retomada de preços da BHKP até o 2T25.

Como mencionamos anteriormente, projetamos uma recuperação de curto prazo para o preço da celulose BHKP China para ~US$650/t Genial Est. até o 2T25, dado que vemos o atual preço spot se aproximando do custo marginal de produção (~US$550/t). Historicamente, observamos que, quando essa situação ocorre, o ciclo de baixa tende a fazer fundo em ~3M (tendo iniciado em agosto),antes que os preços retornem à estabilidade e possam ser renegociados reajustes para a carteira de clientes com o mercado futuro já precificando uma melhora na curva de preços da BHKP.

Olhando para trás, entre o 2S23 e o 1T24, aliado a um contexto de disrupção de oferta (principalmente na Finlândia) a Suzano promoveu 9 rodadas de repasse de preços, saindo o fundo do ciclo anterior para um forte viés de alta que durou até a metade deste ano. Entretanto, em agosto o preço da celulose iniciou novo de ciclo de baixa, voltando a precificar a entrada de Cerrado e demais projetos de adição de capacidade, com as questões na Finlândia normalizadas.

Projeto cerrado deve começar a gerar resultados no 4T24.

O Projeto Cerrado teve suas operações iniciadas em julho e tem uma expectativa de produção +900Kt para 2024E ( sendo 700Kt de vendas). Como o ramp-up não é linear, quase nada desse volume deve ser visto no 3T24. Porém, no 4T24 os 700Kt de embarques deverão integrar o resultado quase que em sua totalidade (estimamos que ~90% ou 630Kt) . Após esse período de ramp-up, o projeto tem a capacidade de +2,55Mtpa (+23% vs. capacidade atual). Estimamos que a planta em Ribas do Rio Pardo (MS) vai gerar um EBITDA incremental de ~R$4b Genial Est. em 2025-2026E e representar uma melhora de eficiência operacional, representando uma redução no COGS/t que deve chegar a ~R$500/t em 2025E (vs.R$800/t atualmente).

Dias melhores virão.

Com o ramp-up do projeto Cerrado ao longo do ano que vem, estimamos um FCF yield 25E de 13% (vs. ~9% em 2024). Acreditamos que isso resultará em nítido processo de desalavancagem (3x Dívida Líq./EBITDA 25E vs. 3,5x no 2T24), reforçando os bons fundamentos da companhia, especialmente a partir de 2025. Essa melhora na eficiência operacional será vislumbrada pela expansão do fluxo de caixa (FCF), advindo principalmente da redução do COGS/t para ~R$500/t (vs. R$800/t atualmente). Não acreditamos que esse ganho de eficiência está atualmente refletido no valuation de mercado. Vemos a Suzano bastante descontada, negociando a um múltiplo de EV/EBITDA 25E de 5,4x (vs. média histórica de 7x), que nos leva a reiterar nossa recomendação de COMPRA, com um Target Price 12M de R$72,00, refletindo um upside de +29,10%.