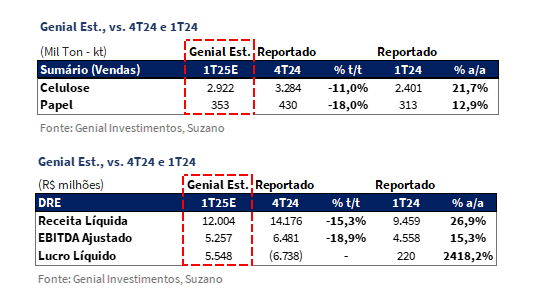

A Suzano divulgará seus resultados do 1T25 no dia 8 de maio, após o fechamento do mercado. Com relação a queda de -19% YTD no preço das ações, abordamos na seção “Nossa visão” como os potenciais M&As que a companhia pode realizar agora no 2S25, além do cenário de confluência entre as tarifas aplicadas pela administração Trump e uma contração de preços da BHKP China antecipada pelo mercado. Sobre o 1T25, projetamos embarques de celulose em 2,9Mt Genial Est. (-11,0% t/t; +21,7% a/a), afetados pela menor demanda sazonal e pelo maior ciclo de paradas de manutenção da história da companhia, com destaque para Três Lagoas (MS), Mucuri (BA) e Ribas do Rio Pardo (MS). Apesar disso, a base anual deve seguir favorecida pelo ramp-up do Projeto Cerrado, com adição líquida de vendas estimada em +520kt a/a.

Esperamos preço realizado da BHKP em R$3.264/t Genial Est. (-4,3% t/t; +6,5% a/a), refletindo a retração da curva de referência Europa (-2,2% t/t em USD), seus descontos e backlog para com a China – deixando de incorporar o incremento da curva China (+3,6% t/t em USD). Já o COGS/t ex-paradas deve subir para R$817/t Genial Est. (+1,2% t/t), pressionado por alta de insumos cotados em USD que tramitaram pelo P&L. O COGS/t incluindo paradas está apontado em nosso modelo em R$905/t Genial Est. (+2,8% t/t), com impacto de diluição dos gastos fixos.

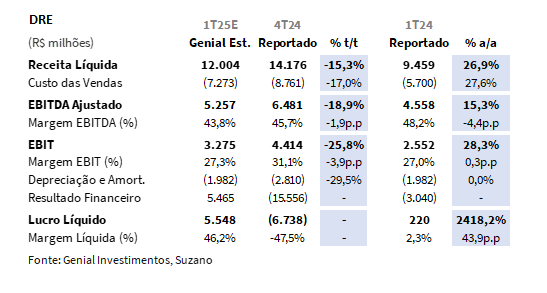

Dentro desse contexto, projetamos uma Receita Líquida Consolidada de R$12,0b Genial Est. (-15,3% t/t; +26,9% a/a), com um EBITDA Ajustado de R$5,3b Genial Est. (-18,9% t/t; +15,3% a/a), refletindo a combinação entre preços e volumes mais fracos, além da pressão de custo. Ainda assim, esperamos um lucro contábil de R$5,6b Genial Est., revertendo o prejuízo de -R$6,7b no 4T24. A reversão é explicada pelo efeito não-caixa da variação cambial sobre a dívida em USD e pela normalização do resultado com derivativos, que no 4T haviam sido fortemente afetados pela disparada do dólar (EoP a R$6,19).

Principais Destaques:

(i) Embarques de celulose em 2,9Mt Genial Est. (-11,0% t/t; +21,7% a/a), com retração explicada por menor demanda na China e pelo maior ciclo de paradas da história da companhia; (ii) Preço realizado de BHKP em R$3.264/t Genial Est. (-4,3% t/t; +6,5% a/a), com pressão da curva Europa (-2,2% t/t em USD), manutenção de descontos sobre as curvas (46% Europa; 3% China) e backlog limitando a captura de reajustes; (iii) Receita líquida consolidada estimada em R$12,0b Genial Est. (-15,3% t/t; +26,9% a/a), com recuo nas duas unidades na base sequencial e crescimento a/a puxado pelo ramp-up de Cerrado; (iv) Cash COGS/t ex-paradas projetado em R$817/t Genial Est. (+1,2% t/t; +0,6% a/a), pressionado por insumos em USD e menor diluição de fixos; incluindo paradas, R$905/t Genial Est. (+2,8% t/t; +9,4% a/a); (v) EBITDA deve alcançar R$5,3b Genial Est. (-18,9% t/t; +15,3% a/a), com queda explicada por menores volumes, preços pressionados e custos mais elevados; (vi) Lucro líquido em R$5,6b Genial Est., revertendo prejuízo de -R$6,7b no 4T24, impulsionado por resultado financeiro positivo de +R$5,5b Genial Est. decorrente da depreciação cambial USD/BRL; (ix) A curva da BHKP deve seguir pressionada em 2025, refletindo excesso de oferta global, tarifas e demanda ainda fraca; uma reviravolta depende de alívio comercial entre EUA e China; (x) O risco de M&As segue como principal overhang, com investidores cautelosos diante da possibilidade de desalavancagem ser comprometida por aquisições de ativos da Kimberly Clark (KC) ou Interational Paper (IP); (xi) A alavancagem deve cair para 3,0x Dívida Líq./EBITDA em BRL no 1T25E (vs. 3,3x no 4T24), com expectativa de atingir 2,7x 25E, caso não ocorram deals; (xii) Embora tenhamos cortado o Target Price 12M para R$63,50 (vs. R$72,00 anteriormente), a companhia segue negociando a um múltiplo atrativo de 5,8x EV/EBITDA 25E (vs. média histórica de 7x) e, por isso, mantivemos nossa recomendação de COMPRA refletindo em um upside de +25,8%.

SUZB3 Prévia 1T25: No detalhe!

Celulose: Embarques devem retrair sequencialmente, paradas afetam capacidade disponível.

Projetamos embarques em 2,9Mt Genial Est. (-11,0% t/t; +21,7% a/a). A retração na comparação trimestral se deve dois fatores: (i) baixa temporada de demanda para a indústria papeleira na China, e (ii) impacto do calendário com paradas de manutenção programadas, que deve afetar ~300Kt de produção, abrangendo diversas unidades da companhia —com destaque para as plantas de Três Lagoas I e II -3.250ktpa (MS), Mucuri I -600ktpa (BA) e o própria Ribas do Rio Pardo -2.550ktpa (MS), comumente conhecida como Projeto Cerrado —, no que configura o maior ciclo de paradas já realizado pela Suzano.

Apesar disso, a base anual deve ser beneficiada pela incorporação de +520Kt Genial Est. em vendas a/a, diante do ramp-up de +900Kt da planta de Ribas do Rio Pardo (MS) realizado no 2S24, alterando a base comparativa entre 1T25 vs. 1T24. Dessa forma, nossa estimativa reflete o efeito líquido entre o efeito sazonal e a elevação da produção advinda do projeto Cerrado — mesmo que a planta de produção tenha parado alguns dias para manutenção programada. Além disso apuramos sinais pontuais de um nível de estocagem mais intensa, que impulsionou as vendas do 4T24 e deve gerar efeitos ainda nesse trimestre, devido ao receio da indústria papeleira chinesa sobre as tarifas aplicadas pela administração Trump (como iremos explorar mais adiante).

Celulose: Preço realizado irá contrair, com descontos vs. curvas de referência.

Avaliamos que o preço realizado deve desacelerar sequencialmente para R$3.264/t Genial Est. (-4,3% t/t; +6,5% a/a). Esse movimento tende a refletir a continuidade da correção nas curvas internacionais de BHKP, com destaque para a Europa, cuja referência recuou -2,2% t/t em USD (US$1.069/t vs. US$1.093/t no 4T24), dando continuidade a trajetória de queda, após já ter acumulado uma desaceleração de -20% t/t no 4T24. Na China, após uma queda forte de -14% t/t no trimestre passado, observamos uma leve recuperação dos preços spot (+3,6% t/t em USD no 1T25). Ainda assim, avaliamos que o ambiente segue desafiador, com volumes sendo embarcados com base em contratos anteriores de precificação e um mercado que opera sob maior incerteza, diante dos efeitos indiretos das tarifas impostas pela administração Trump nos EUA e da paralização do orderbook do setor papeleiro chinês diante das incertezas com a economia, imersa no cenário da guerra comercial, após forte movimento de reestocagem.

Além disso, acreditamos que os preços realizados devem incorporar descontos aplicados às curvas de referência— estimados em 46% sobre a PIX Europa e 3% sobre a PIX China. Essa estrutura de pricing, somada à defasagem contratual de aproximadamente 1 mês, tende a suavizar parcialmente o impacto imediato da queda na curva de referência da Europa, embora não o suficiente para evitar a compressão de preço no trimestre, assim como restringe a companhia de apurar uma realização de preços maior adjunta das rodadas de repasses que promoveu durante o trimestre para BHKP China. Com a menor intensidade de negociações — especialmente no mercado chinês — e a visibilidade mais restrita para implementação de reajustes, esperamos um trimestre de realização pressionada na comparação trimestral. Já na base anual, a elevação possui correlação com a taxa média de câmbio USD/BRL (5,85 no 1T25 vs. 4,95 no 1T24).

Papel: Sazonalidade implica em queda de volume t/t, mas Pine Bluff sustenta a/a.

Para a unidade de negócios de papel, nosso modelo aponta para o nível de vendas em 353Kt Genial Est. (-18,0% t/t; +12,9% a/a). A queda na comparação trimestral deve refletir o fator de sazonalidade do segmento no início do ano, após um 4T tipicamente mais forte, além de uma base elevada influenciada pelos embarques iniciais da operação da Suzano Packaging US em Pine Bluff (AR), com a consolidação dos ativos da Pactiv Evergreen no final do ano passado. Por outro lado, a base anual deve seguir favorecida pela incorporação dos volumes dessa mesma unidade, que adicionou produção de papel-cartão ao portfólio da companhia.

Já o preço realizado deve alcançar R$6.990/t (+0,9% t/t; +4,1% a/a). Entendemos que a estabilidade no comparativo sequencial se deve à combinação entre um mix de produtos menos favorável — com maior participação das linhas exportadas, mas que deva ser compensada pela realização de preços daunidade Packaging US, que possui valor agregado superior à média da operação brasileira, ajudando a sustentar o patamar estável de preços.

Receita Líquida com compressão t/t, mas em elevação pelo ramp-up de Cerrado a/a.

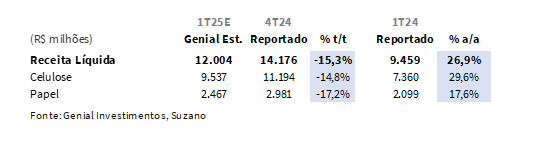

Projetamos Receita Líquida Consolidada de R$12,0b Genial Est (-15,3% t/t; +26,9% a/a). O desempenho deve refletir uma dinâmica homogênea entre os dois segmentos operacionais da companhia, com ambos contribuindo para a contração sequencial, mas sustentando crescimento na comparação anual. No caso da divisão de negócios de celulose, estimamos receita de R$9,5b Genial Est. (-14,8% t/t; +29,6% a/a). A queda frente ao trimestre passado se deve principalmente ao recuo de -4,3% t/t no preço realizado em BRL, combinado com a retração de -11,0% t/t nos embarques. Ainda assim, a comparação a/a deve seguir bastante robusta, impulsionada pela entrada de volume incremental da nova planta em Ribas do Rio Pardo (MS), que mesmo diante de uma paralização para manutenção programada, ainda assim traz um bom superavit de volume.

Já a unidade de papel deve reportar receita de R$2,5b Genial Est. (-17,2% t/t; +17,6% a/a). A retração trimestral deve decorrer de uma menor base de volume (-18,0% t/t), reflexo da sazonalidade mais fraca típica dos 1Ts, além de uma base elevada no 4T24, quando foram contabilizados volumes iniciais da planta em Pine Bluff (AR-EUA). Em contrapartida, a elevação de +12,9% a/a nos embarques e a valorização cambial sustentando o preço médio em BRL (+0,9% t/t; +4,1% a/a) devem justificar a expansão anual da receita do segmento.

COGS/t prejudicado por alta de insumos e paradas.

Nosso modelo aponta para um Cash COGS/t ex-paradas em R$817/t Genial Est. (+1,2% t/t; +0,6% a/a). A elevação marginal, mesmo com o ramp-up da planta em Ribas do Rio Pardo (MS), deve decorrer de uma combinação entre menor diluição de custo fixo — por conta da sazonalidade mais fraca no início do ano — e aumentos de preços em insumos estratégicos, adjuntos de uma base cambial USD/BRL mais elevada implicando em maior variação de custos. Entre os vetores de pressão, destacamos (i) o aumento do gasto com insumos químicos, como a soda cáustica cotada em USD, que apresentou alta relevante em BRL; (ii) e o reajuste ainda persistente no custo de madeira, cuja normalização estrutural tende a ocorrer apenas mais à frente, diante do ciclo de corte da área plantada ao redor de Cerrado chegando à maturidade e reduzindo o raio médio. Além disso, entendemos que (iii) o efeito da taxa de câmbio USD/BRL EoP do 4T24 (6,19) sobre os estoques de insumos em USD — que afeta o reconhecimento contábil no P&L com defasagem — também deve contribuir para manter o patamar de custo pressionado neste trimestre.

Ao incorporarmos o efeito das manutenções programadas, projetamos um Cash COGS/t incluindo paradas de R$905/t Genial Est. (+2,8% t/t; +9,4% a/a). Constatamos que seria o maior ciclo de manutenção dos últimos anos, impactando inclusive unidades com capacidade de diluição de custo fixo, como Três Lagoas (MS), Mucuri (BA) e a Ribas do Pardo (MS). Acreditamos que o impacto na elevação dos custos deve ir além do volume não produzido afetando a capacidade de diluição, uma vez que há perda de eficiência no período pós-retomada, em que as plantas operam abaixo do ritmo ideal. Por ora, a expectativa é de que as reduções mais consistentes ocorram a partir do 2T25, conforme a planta de Cerrado avance na sua normalização operacional.

EBITDA em contração t/t em função de preço, volume e COGS/t.

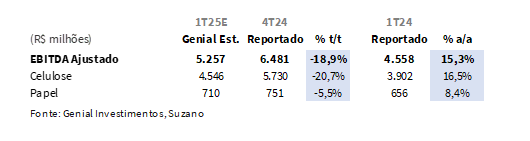

Na visão consolidada, projetamos um EBITDA Ajustado totalizando R$5,3b Genial Est. (-18,9% t/t; +15,3% a/a), arrefecendo na comparação trimestral principalmente devido ao segmento de celulose. Este, por sua vez, está estimado com um EBITDA de R$4,5b Genial Est. (-20,7% t/t; +16,5% a/a), pressionado pela (i) compressão no preço realizado (-4,3% t/t), (ii) retração sequencial no volume embarcado (-11,0% t/t) e (iii) aceleração do COGS/t incluindo paradas (+2,8% t/t; +9,4% a/a). Já na base anual, o ramp-up da planta de Ribas do Rio Pardo (MS) permanece como principal vetor explicativo para o crescimento, via ganho de escala e maior volume operacional. Para a unidade de negócios de papel, esperamos EBITDA de R$710m Genial Est. (-5,5% t/t; +8,4% a/a).

Lucro Líquido com tendência de forte alta diante de efeitos não-caixa.

Estimamos um Lucro líquido de R$5,6b Genial Est., revertendo o prejuízo contábil de -R$6,7b no 4T24 e representando uma forte alta frente ao lucro de R$220m no 1T24, que estava mais depreciado. O principal vetor dessa recomposição é o resultado financeiro, que deve encerrar o trimestre com saldo positivo de R$5,5b Genial Est. – muito justificado pela depreciação USD/BRL para R$5,74 EoP –, frente ao prejuízo de -R$15,5b reportado no trimestre anterior — quando a disparada do USD/BRL (R$6,19 no EoP) amplificou os impactos da dívida emitida em USD da companhia.

Ainda que o desempenho operacional apresente compressão sequencial — com queda de -18,9% t/t no EBITDA—, a última linha deve ser beneficiada por (i) efeitos da retração da taxa de câmbio USD/BRL EoP (R$5,74 vs. R$6,19 no 4T24) sobre o montante da dívida bruta que fora emitida em USD (~83% do total), somadas a (ii) normalização da linha de derivativos, que também deve reportar ganhos substanciais com o arrefecimento da taxa de câmbio. Com isso, esperamos uma reversão robusta da última linha, impulsionada por um efeito financeiro extraordinariamente positivo no trimestre. Salientamos, como de costume, que os efeitos são não-caixa, e não devem refletir na percepção dos investidores sobre o resultado.

Nossa visão e recomendação

Celulose: Perspectiva bearish de preços para BHKP.

Em abril, o mercado chinês de BHKP sofreu forte pressão de baixa em função dos efeitos advindos das (i) “tarifas recíprocas” dos EUA; (ii) estoques elevados nos portos chineses; e (iii) demanda sazonal fraca na indústria de papel, resultando em preço spot de BHKP no fechamento de abril em US$633/t (‑3,7% m/m), abaixo da média quinquenal. Para maio, esperamos que a oferta disponível aumente em +4,5% m/m, estimulada (iv) pelo término de manutenções em usinas domésticas e (v) pelo ingresso de volumes recordes de BHKP do Brasil e do Chile (que juntos respondem por >60% das importações chinesas), enquanto o consumo deve permanecer modesto por se tratar de off-season da indústria de papel chinesa.

Dessa forma, avaliamos que ambas as forças corroboram um provável cenário de convergência para uma pressão deflacionária na curva BHKP em virtude desta abertura de gap entre oferta e demanda. Entretanto, um ponto de sustentação se encontra no custo de importação oferecido pelos compradores chineses em maio (~US$900/t), que está caindo desde dezembro, em linha com o aumento de oferta. Acreditamos que isso pode criar um piso temporário, diante da grande diferença vs. o preço de resale da indústria. Avaliamos que seja difícil não haver uma suavização para frente, o que levaria por sua vez, a uma queda da curva de referência.

No plano macro, as incertezas comerciais e geopolíticas — especialmente a continuidade das tarifas EUA‑China e a competição de fornecedores globais por espaço no mercado chinês — mantêm o sentimento short, levando aindústria papeleira a reduzir taxas de operação– podendo dificultar ainda mais a recuperação do preço de referência BHKP (via demanda reduzida e estabilização do orderbook dos players de celulose de mercado). Condicionalmente, nos parece que somente um evento exógeno relevante (como acordos de longo prazo com prêmios de preço ou estímulos regulatórios) poderia estabilizar os preços.

O overhang na alocação de capital permanece.

Apesar das sinergias potenciais, entendemos que o elevado desembolso de FCF imediato — potencialmente ~US$4b (R$22,75b) para com a divisão de tissue da Kimberly‑Clark (KC) ou ativos de celulose nos EUA da International Paper (IP) — capacidade de 2,3Mtpa de BSKP + Fluff e receita líquida de US$2,8b em 2024 — deve gerar cautela. Embora não tenhamos até a presente data um valor sendo ventilado pela imprensa no possível deal com a IP, ainda assim, entendemos que o valuation está perto de US$2b ou ~R$11,5b (um número menor que a possível compra dos ativos da KC). Em um ambiente de juros elevados e com pressão dos investidores para que a companhia não se desvie da trajetória de desalavancagem, um dispêndio de fluxo de caixa mais proeminente no curto prazo com M&As pode ofuscar os ganhos futuros de EBITDA advindos da operação em Ribas do Rio Pardo (MS), levando a uma reação negativa no preço das ações. Antecipamos que a voracidade com que os investidores descontariam as ações seria proporcional ao valor do deal. Portanto, nos parece que o mercado tenderia a avaliar como menos negativo a compra da divisão de celulose da IP.

A percepção de maior risco financeiro, especialmente se o índice de alavancagem bater nos patamares aceitáveis que ainda deixariam a companhia dentro da chancela de Investment Grade (abaixo de ~4,8x Dívida Líq./EBITDA), poderá impor desconto vs. peers. Além disso, investidores possuem dificuldades de entenderem as sinergias, principalmente no deal com a KC. Embora seja em tissue, um segmento que a Suzano já atua, as geografias são muito diversificadas— o que tornaria a digestão da operação complexa demais — e o nível de rentabilidade dos ativos é duvidoso (opinião dissipada por muitos investidores com quem temos contato).

Por outro lado, em conversas que tivemos com a KC há alguns meses, ficamos com a impressão de que a companhia estaria disposta a vender apenas as regiões geográficas do segmento de tissue que faria sentido um player integralizado operar. Isso, por sua vez, talvez tornasse os ativos mais atraentes para um comprador como a Suzano. Além disso, arranjos poderiam ser desenhados, como por exemplo a Suzano entrar no bid junto com um parceiro, arrematando o lote de ativos, e cada um operar regiões geográficas distintas. Seja como for, a incerteza mantém investidores um pouco afastados do case, com posições compradas mais modestas do que teriam caso não houvesse risco do deal se materializar.

Sem M&As mais relevantes, é esperado desaceleração da alavancagem.

Como todos esses cenários conjecturados acima são hipotéticos, continuamos a acreditar na trajetória de redução da alavancagem – que, inclusive, deve vir a reduzir para 3,0x Dívida Líq./EBITDA em BRL no 1T25E (vs. 3,3x no 4T24), diante da combinação entre (i) o efeito da depreciação cambial USD/BRL sobre a dívida emitida em USD e (ii) incremento de EBITDA de +15% a/a esperado para entrar na base LTM. Já excluindo a variação da taxa de câmbio, entendemos que a trajetória descendente da alavancagem deve ser menos proeminente, atingindo 2,8x em USD (-0,1x t/t).

Para o ano de 2025, caso de fato não haja nenhuma conclusão de deal – seja divisão de tissue da Kimberly‑Clark (KC) ou ativos de celulose nos EUA da International Paper (IP), cenário que consideramos improvável – entendemos ser plausível presumir uma trajetória descendente para com o índice Dívida Líq./EBITDA em BRL até o patamar de 2,7x 25E.

Tensões criadas por M&As e tarifas atrapalham.

Caso um cordo seja costurado, com a perspectiva de cortes nas tarifas dentro do contexto de guerra comercial entre EUA e China, acreditamos que o sentimento de “esperar para ver” da indústria papeleira iria ser eliminado, voltando a elevar as taxas de operação das plantas na China e reduzindo o estoque que se acumulou durante o conflito. Entendemos que esse aumento de absorção, ainda que modesto no curto prazo, tende a estreitar o gap do excesso de oferta com a demanda, mitigando uma queda mais abrupta no índice de referência de BHKP. Um ambiente menos hostil de comércio externa parece funcionar como um catalisador para suavizar a declinação da curva de BHKP ao invés de uma retração mais intensa na sequência dos picos de importação e, com isso, o mercado poderá experimentar uma acomodação mais gradual dos preços spot.

Ainda assim, entendemos que a atual conjuntura guiou uma visão negativa dos investidores, convergindo para forte compressão de -19% YTD no preço das ações. Embora não concordemos com a totalidade da queda, assim como comentamos em nosso relatório de Klabin, ainda assim os fundamentos suavizaram um pouco, em meio à (i) expectativa de possível retração da curva de BHKP e à (ii) e desaceleração da taxa de câmbio USD/BRL (6,19 em janeiro vs. 5,69 atualmente) – fatores que podem atenuar a conversão da receita em BRL no curto prazo – nos fez alterarmos nossas premissas de modelo.

Diante deste cenário, cortamos nosso Target Price 12M para R$63,50 (vs. R$72,00 anteriormente), mesmo que continuemos a acreditar que a ação continue excessivamente penalizada pelo mercado uma vez que ela está negociando a EV/EBITDA 25E de 5,8x (vs. média histórica de 7x) reiterando, portanto, nossa recomendação de COMPRA e implicando em um upside de +25,8%.