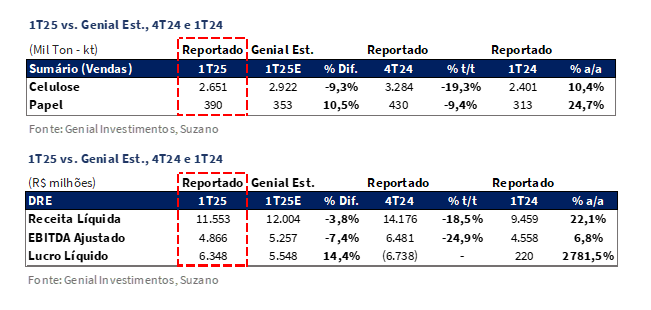

A Suzano divulgou seu resultado do 1T25 ontem, dia 8 de maio, após o fechamento de mercado. As vendas de celulose atingiram 2.651kt (-9,3% vs. Genial Est.), com queda mais proeminente de -19,3% t/t e +10,4% a/a, marcando o destaque negativo do trimestre, com despenho inferior as nossas estimativas e as do consenso (-7,9% vs. consenso BBG).

A queda trimestral refletiu o efeito combinado das paradas de manutenção programadas em unidades-chave e da sazonalidade mais fraca típica de 1Ts. Já o crescimento anual foi impulsionado pela contribuição adicional de Ribas do Rio Pardo (MS) — comumente conhecido como Projeto Cerrado — que, mesmo com paralisação parcial programada, seguiu operando em parte do trimestre, sustentando o ganho de volume frente ao 1T24. Já preço foi de R$3.249/t (-0,5% vs. Genial Est.), com compressão de -4,7% t/t. A queda sequencial decorreu da menor realização em USD (-5% t/t), em meio a uma precificação defasada e mercado com excesso de estoque, sobretudo na China. Além disso, acreditamos que parte dos reajustes anunciados no 1T25 não foi efetivada a tempo.

O segmento de papel foi responsável por superar nossas estimativas, apesar de os custos terem neutralizado a boa performance operacional (volume e preço). As vendas totalizaram 390kt (+10,5% vs. Genial Est.; -9,4% t/t; +24,7% a/a) superando estimativas devido à consolidação integral da Suzano Packaging US. O preço realizado atingiu R$7.540/t (+7,9% vs. Genial Est.; +8,9% t/t), impulsionado pelo mix mais nobre da operação norte-americana.

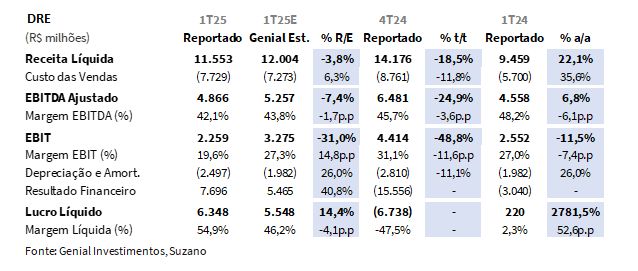

Na visão consolidada, a companhia reportou Receita Líquida de R$11,6b (-3,8% vs. Genial Est.), com desaceleração de -18,5% t/t e elevação de +22,1% a/a, refletindo, do lado negativo, a retração nos volumes e preços da celulose, e, do lado positivo, a performance sólida da divisão de papel, que surpreendeu em um trimestre sazonalmente mais fraco. A variação anual positiva foi sustentada pelo ramp-up da planta de Ribas do Rio Pardo (MS) e pela taxa de câmbio média USD/BRL mais favorável. Fora isso, o custo ainda demonstrou forte alta, com o Cash COGS/t de celulose ex-paradas atingindo R$859/t (+5,2% vs. Genial Est.; +6,4% t/t; +5,8% a/a), afetado por menores diluições operacionais, aumento do raio médio de abastecimento de madeira e valorização do USD impactando insumos estratégicos – além do efeito de parada que totalizou R$104/t (+6,4% vs. Genial Est.). Dessa forma, o EBITDA ajustado atingiu R$4,9b (-7,4% vs. Genial Est.; -24,9% t/t; +6,8% a/a).

Por fim, o Lucro Líquido foi de R$6,3b (+14,4% vs. Genial Est.; vs. prejuízo de -R$6,7b no 4T24), impulsionado por efeitos não-caixa oriundos da apreciação BRL/USD no encerramento do período e da normalização dos derivativos. O resultado financeiro positivo de +R$7,7b inverteu as perdas do 4T24 e compensou a piora operacional, sustentando a reversão robusta na última linha — ainda que sem impacto direto na geração de caixa do período. O aumento do lucro líquido na base trimestral e principalmente na na anual não deve oferecer gatilho para valorização das ações, justamente pelo efeito ser não-caixa.

Principais Destaques:

(i) Embarques de celulose totalizaram 2.651Kt (-9,3% vs. Genial Est.; -19,3% t/t; +10,4% a/a), refletindo retração sequencial mais forte que a antecipada, impactada por paradas programadas e sazonalidade fraca, enquanto o crescimento anual veio da continuidade do ramp-up da planta de Ribas do Rio Pardo (MS); (ii) Preço realizado de celulose chegou a R$3.249/t (-0,5% vs. Genial Est.; -4,7% t/t; +6,0% a/a), com pressão em USD (-5% t/t) por contratos defasados e backlog na China, enquanto a alta anual ocorreu por efeito cambial (USD/BRL médio +18% a/a); (ii) Receita líquida de R$11,6b (-3,8% vs. Genial Est.; -18,5% t/t; +22,1% a/a), com retração concentrada em celulose (R$8,6b; -9,7% vs. Genial Est.; -23,1% t/t); (iv) Cash COGS/t ex-paradas teve elevação para R$859/t (+5,2% vs. Genial Est.; +6,4% t/t; +5,8% a/a), pressionado por menor diluição de custos fixos, aumento no raio médio de madeira e insumos dolarizados (soda cáustica e gás natural); (v) Cash COGS/t com paradas foi de R$963/t (+6,4% vs. Genial Est.; +9,4% t/t; +16,4% a/a), com impacto das manutenções concentradas no trimestre, comprometendo a diluição e a performance de utilidades; (vi) EBITDA ajustado de R$4,9b (-7,4% vs. Genial Est.; -24,9% t/t; +6,8% a/a), frustrando expectativas por menor contribuição da celulose; EBITDA de celulose caiu -25,8% t/t (R$4,3b), enquanto papel recuou -18,6% t/t (R$612m); (vii) Lucro líquido de R$6,3b (+14,4% vs. Genial Est.; vs. -R$6,7b no 4T24; +28x a/a), impulsionado por efeitos não-caixa no resultado financeiro (+R$7,7b), com apreciação cambial no EoP (R$5,74) e ganho com derivativos (+R$3,7b); (viii) FCF de R$913m (-41,1% vs. Genial Est.), pressionado por CAPEX um pouco acima do previsto (R$3,5b vs. R$2,5b Genial Est.) e EBITDA mais fraco, ainda que parcialmente compensado por liberação de capital de giro e menores despesas financeiras; (ix) Alavancagem em BRL recuou para 3,1x Dívida Líq./EBITDA (-0,2x t/t), mas a alavancagem em USD subiu para 3,0x (+0,1x t/t), indicando que a desalavancagem nominal veio majoritariamente da suavização da taxa de câmbio USD/BRL EoP no movimento sequencial; (x) Seguimos atentos ao risco de alocação de capital com possíveis M&As da KC (~US$4b) ou ativos da IP (~US$2b), que parecem ainda gerar overhang no case; (xiii) Apoiado pela expectativa de recuperação operacional, redução da alavancagem e múltiplo atrativo, diante de um EV/EBITDA 25E de 5,8x (vs. média histórica de 7x), reiteramos recomendação de COMPRA, com Target Price 12M de R$63,50, implicando um upside de +23,4%,

SUZB3 Resultado 1T25: No detalhe

Celulose: Vendas com retração t/t por paradas e avanço a/a sustentado por Cerrado.

Para a divisão de celulose, as vendas foram registradas em 2.651Kt (-9,3% vs. Genial Est.), apresentando uma forte contração sequencial de -19,3% t/t, mas compondo uma alta de +10,4% a/a. Os embarques vieram abaixo do que esperávamos e do consenso (-7,9% vs. consenso BBG), refletindo na variação trimestral, o impacto combinado da (i) sazonalidade mais fraca e típica do início do ano e do (ii) calendário intenso de paradas de manutenção programadas, que parecem ter trazido efeito redutor adicional frente às nossas projeções. As interrupções afetaram diversas unidades relevantes — como Três Lagoas I e II (MS), Mucuri I (BA) e a própria Ribas do Rio Pardo (MS) — e reduziram a capacidade operacional disponível no período. Além disso, o ambiente comercial mais fraco na Ásia, sobretudo em função do Ano Novo Chinês (início de fev), limitou os embarques na região.

Já o crescimento de +10,4% a/a foi impulsionado pela contribuição incremental da nova planta de Ribas do Rio Pardo (comumente conhecido como Projeto Cerrado), que seguiu adicionando volume com o ramp-up iniciado no 2S24. Embora tenha sido uma das plantas que sofreu redução de volume diante de paralisação para a primeira manutenção programada desde o start-up em julho do ano passado, ainda assim houve trechos do trimestre onde a capacidade ficou operante. Por outro lado, avaliamos que o ritmo de retorno da produção após a realização da parada pode ter sido mais devagar do que esperado, principalmente considerando os dados de despachos de BHKP que observamos que o Brasil direcionou para a China, chegando por exemplo a 878Kt em março, subindo +26% a/a — um número bem acima do crescimento base da Suzano no trimestre.

Celulose: Preço com compressão t/t limitada por efeito macro e alta a/a seguindo dinâmica do câmbio.

O preço realizado de celulose foi marcado em R$3.249/t (-0,5% vs. Genial Est.), retraindo -4,7% t/t e acelerando +6,0% a/a, em linha com nossas projeções de retração sequencial. Acreditamos que a queda na base sequencial reflete a menor realização em USD, que atingiu US$555/t (-5% t/t), efeito já antecipado por nós em nosso relatório de prévia, configurando uma precificação contratual defasada, mesmo que a companhia tenha implementado rodadas de reajuste de preços ao longo do trimestre. Nos parece que o último reajuste anunciado em março (+US$20/t para a Ásia e +US$60/t para América do Norte e Europa) acabou não pegando integralmente na carteira de clientes, justamente porque a indústria papeleira já estava sobrestocada, diante do receio no cenário macro. Averiguamos uma pressão no mercado chinês, onde os embarques ainda se deram sob backlog anterior, com negociações limitadas frente às incertezas macroeconômicas e tarifárias, no âmbito da guerra comercial e elevação de tensões entre EUA e China. Adicionalmente, geralmente há atraso de 1 mês para a efetividade de repasses.

Já na comparação anual, a alta de +6,0% a/a é explicada, exclusivamente, pela valorização da taxa de câmbio USD/BRL média (R$5,85 vs. R$4,95 no 1T24 ou +18% a/a), dado que o preço em USD recuou -10% a/a. Por isso como já havíamos comentado anteriormente, estimamos que os preços realizados da companhia seguiram incorporando descontos relevantes frente às curvas de referência da BHKP, com descontos estimados de ~46% em relação à PIX Europa e ~3% frente à PIX China.

Papel: volumes resilientes a despeito da sazonalidade e preços impulsionados pela operação nos EUA.

Na divisão de papel, as vendas totalizaram 390Kt (+10,5% vs. Genial Est.), com retração de -9,4% t/t em linha com a sazonalidade historicamente observada no início do ano, mas com alta expressiva de +24,7% a/a. Apesar da queda sequencial, o volume superou nossas estimativas, sustentado principalmente pela contribuição de papel cartão com a operação em Pine Bluff (AR), diante da criação da Suzano Packaging US, oriunda dos ativos adquiridos da Pactiv Evergreen no final do ano passado. Importante mencionar que a consolidação plena só o correu esse trimestre — ao passo que no 4T24 apenas 2 meses de operação foram contabilizados. Na base anual, o crescimento robusto refletiu tanto essa nova operação, quanto o avanço nas vendas domésticas de papéis para a categoria de imprimir e escrever, impulsionadas pelo início do fornecimento ao Programa Nacional do Livro Didático (PNLD), um incentivo governamental no Brasil para distribuir obras pedagógicas e literárias.

Já o preço realizado foi de R$7.540/t (+7,9% vs. Genial Est.), indicando aumento de +8,9% t/t e +12,3% a/a, com desempenho acima do esperado. A melhora sequencial foi impulsionada pela maior participação da operação norte-americana, que conta com um portfólio de valor agregado mais elástico (grades de papel-cartão), além de repasses implementados no mercado doméstico e internacional, inclusive no segmento de uncoated.

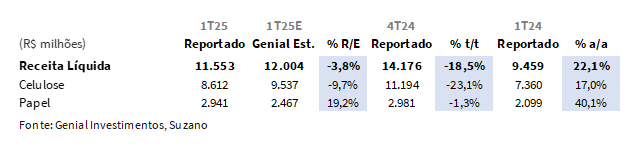

Receita líquida em retração t/t guiada por celulose e alta a/a favorecido por força conjunta.

A companhia reportou Receita Líquida consolidada de R$11,6b (-3,8% vs. Genial Est.), um pouco abaixo do esperado, retraindo -18,5% t/t e apresentando uma elevação de +22,1% a/a. Do total, R$8,6b vieram do negócio de celulose (-9,7% vs. Genial Est.), com compressão de -23,1% t/t e subindo +17,0% a/a. As dinâmicas trimestrais implicam tanto em fatores sazonais, quanto relacionados ao ambiente macro, diante de incertezas da indústria papeleira chinesa sobre as tarifas. Essa perda de momentum acabou se traduzindo em uma queda mais acentuada à expectativa, com a combinação entre (i) menor volume vendido (-19,3% t/t) e (ii) realização mais fraca de preços (-5% t/t).

Já a divisão de papel atingiu uma receita de R$2,9b (+19,2% vs. Genial Est.), com decaimento suave de -1,3% t/t e uma forte alta de +40,1% a/a, surpreendendo positivamente em um trimestre sazonalmente mais fraco, justificada pelo maior volume exportado — com destaque para a incorporação integral da unidade da Suzano Packaging US. Em termos anuais, a expansão consolidada de +22,1% foi puxada por maiores volumes em ambos os segmentos (celulose: +10,4% a/a; papel: +24,7% a/a), além da contribuição favorável da apreciação USD/BRL média no período sobre a realização de preços.

COGS/t de celulose com alta acima do esperado.

O Cash COGS/t ex-paradas totalizou R$859/t (+5,2% vs. Genial Est.), subindo +6,4% t/t e +5,8% a/a, e compondo um desempenho de custos pior que o esperado. A composição refletiu (i) custos fixos mais elevados, provocado pela queda sequencial de volume e retirada do poder de diluição de gastos fixos; (ii) a elevação de custos com madeira — puxado por maior raio médio de abastecimento e alta nos gastos com colheita, bem como aumento de custos com diesel para o transporte da madeira até as plantas de celulose. Conforme já havíamos apontado em nosso relatório de prévias, o tempo de maturação para uma parte mais significativa das florestas de eucalipto ao redor da planta em Ribas do Rio Pardo (MS) chegue em idade de corte acaba implicando em uma elevação temporária do raio médio, até que ele comece a desacelerar e fique abaixo da média existente nos demais ativos da companhia.

Além disso, (iii) testemunhamos o aumento de insumos importantes, como soda cáustica e gás natural, ambos fortemente impactados pela valorização da taxa de câmbio USD/BRL, no trimestre passado e que passaram pelo P&L nesse trimestre. Já a alta anual também pode ser justificada pelo efeito oriundo da apreciação USD/BRL médio no período (+18% a/a).

Ao considerarmos os efeitos das manutenções, o Cash COGS/t incluindo paradas atingiu R$963/t (+6,4% vs. Genial Est.), também apresentando uma elevação significativas de +9,4% t/t e +16,4% a/a. Acreditamos que a aceleração ocorreu devido ao impacto maior do que o esperado no ciclo de paradas mais representativos da história da companhia, que atingiu um efeito de +R$104/t (+9,4% vs. Genial Est.) — afetando negativamente unidades com elevado potencial de diluição de custos fixos. A concentração das manutenções no trimestre comprometeu o desempenho das utilidades (com menor volume exportado de energia) e acentuou a pressão de custos, que deve ser normalizada já no 2T25E, uma v

ez que o cronograma de paradas já não prevê nenhuma manutenção e o ramp-up da unidade da planta de Ribas do Rio Pardo (MS) já deva propiciar maior efeito diluidor.

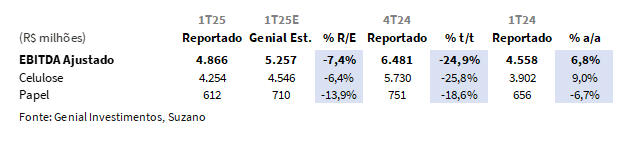

EBITDA com desempenho aquém do esperado, com forte compressão t/t.

O EBITDA ajustado consolidado foi apurado em R$4,9b (-7,4% vs. Genial Est.), com queda expressiva de -24,9% t/t mas ainda assim, subindo +6,8% a/a. Mesmo que tenha conseguido crescer na base anual, o resultado ficou aquém das nossas expectativas. O recuo sequencial refletiu a menor contribuição do segmento de celulose, penalizado por uma combinação de (i) menor volume embarcado, (ii) compressão nos preços realizados e (iii) aceleração do COGS/t com a concentração das manutenções programadas. Na comparação anual, o crescimento de +6,8% a/a foi sustentado pelo maior volume vendido de ambas as divisões.

Na divisão de celulose, o EBITDA foi de R$4,3b (-6,4% vs. Genial Est), desacelerando -25,8% t/t mas com elevação de +9,0% a/a, com a retração sequencial explicada pela forte queda nos embarques (-19,3% t/t) e pela aceleração dos custos, pressionados pelo efeito das manutenções programadas. Na comparação anual, o avanço foi sustentado pelo maior volume vendido (+10,4% a/a), impulsionado pelo ramp-up de Cerrado, além da taxa de câmbio favorável. No segmento de papel, o EBITDA foi marcado em R$612m (-13,9% vs. Genial Est.), com queda de -18,6% t/t e -6,7% a/a. O recuo t/t acabou refletindo compressão de volumes (-9,4% t/t) e pardas de manutenção – em Mucuri (BA) –e, por conseguinte, menor diluição de custos diante da sazonalidade mais fraca. Já em relação ao 1T24, a queda se deveu ao aumento do custo, SG&A e efeitos da integração das operações da Suzano Packaging US.

Lucro líquido expressivo em virtude da forte reversão, impulsionada por efeitos não-caixa.

A companhia reportou Lucro Líquido de R$6,3b no 1T25 (+14,4% vs. Genial Est.), superando nossas projeções, revertendo o prejuízo contábil de -R$6,7b no 4T24 e incrementando com folga o lucro de R$220m do 1T24. Na comparação sequencial, a reversão decorreu do forte resultado financeiro positivo de +R$7,7b (vs. -R$15,6b no 4T24), explicado pela (i) apreciação BRL/USD EoP (USD/BRL de R$5,74 vs. R$6,19 no 4T24), reduzindo contabilmente o valor da dívida em moeda estrangeira (~85% do total); e pela (ii) normalização da linha de derivativos, com ganho de +R$3,7b (vs. perda de -R$5,4b no 4T24). Já na base anual, o salto de +28x a/a refletiu, também, o efeito da apreciação BRL/USD EoP sobre o resultado financeiro líquido aliado à alta de EBITDA (+6,8% a/a), além de um efeito base fraco — já que o 1T24 foi pressionado por perdas financeiras líquidas.

Nossa visão e recomendação

FCF um pouco abaixo do esperado.

Desconsiderando apenas a saída de recursos para distribuição de dividendos/JCP (R$2,2b), mas ponderando pela totalidade do CAPEX aportado (manutenção + crescimento), averiguamos que a companhia reportou FCF de +R$1,0b (-7,2% vs. Genial Est.), vs. uma queima de -R$1b no 1T24 (também excluindo JCP). A diferença para o reportado acabou refletindo o impacto do (i) CAPEX de R$3b (+5,1% vs. Genial Est.), que veio um pouco acima do que esperávamos, mas ainda assim apresentou uma redução de -29% t/t e de -27% a/a. Além disso, pontuamos (ii) um EBITDA aquém as estimativas (-7,4% vs. Genial Est.), atenuando (iii) a alta liberação de capital de giro de R$1,3b (+21% vs. Genial Est.) e (iv) o menor valor gasto com despesas de juros líquida (-18,8% vs. Genial Est.).Entretanto, se levarmos emconta a variação líquida da dívida (captação – amortização), que atingiu -R$6b, percebemos que o FCFE realmente apurado da companhia seria de uma queima de -R$5b, em virtude do alto gradiente de amortizações ao longo do trimestre, que totalizaram R$13b, dando sequência no plano de desalavancagem da companhia, que chegou a um endividamento bruto de R$91b (-10% t/t).

Overhang de alocação de capital ainda gera cautela.

O alto desembolso de FCF — até ~US$4b (R$22,75b) — nas possíveis aquisições da divisão de tissue da Kimberly-Clark (KC) ou ativos de celulose da International Paper (IP) preocupa. A operação da IP, com 2,3Mtpa de BSKP + Fluff e US$2,8b de receita, teria valor estimado de ~US$2b, impacto menos oneroso que a KC. Num cenário de juros altos e foco na desalavancagem, movimentos intensos de M&A podem ofuscar ganhos futuros (como ramp-up de Ribas do Rio Pardo) e pressionar as ações. Entendemos que a reação do mercado tende a ser proporcional ao valor do deal, com menor aversão caso seja com a IP.

Além disso, a alavancagem próxima de 4,8x (limite que entendemos ser factível para manutenção do investment grade) e as dúvidas sobre sinergias e rentabilidade, especialmente na KC, aumentam o risco percebido. A diversidade geográfica da KC dificulta a integração e reduz o apelo estratégico. Por outro lado, conversas anteriores que tivemos com a KC indicam possível venda segmentada por região, o que pode tornar os ativos mais atrativos à Suzano — especialmente se houver parceria na aquisição. Ainda assim, o cenário incerto mantém os investidores reticentes e com menor exposição ao case.

Sem M&As mais relevantes, continuamos a esperar trajetória de desalavancagem em 25E.

Como todos esses cenários conjecturados acima são hipotéticos, assim como comentamos em nossa prévia, continuamos a acreditar na trajetória de redução da alavancagem – que, inclusive, reduziu para 3,1x Dívida Líq./EBITDA em BRL no 1T25 (+0,1x vs. Genial Est.; -0,2x t/t) diante da combinação entre (i) o efeito da depreciação cambial USD/BRL sobre a dívida emitida em USD (-R$5,7b); o (ii) incremento de EBITDA de +6,8% a/a entrando na base LTM, mesmo que tenha ficado aquém do esperado; e (iii) a alta liberação de capital de giro (R$1,3b). Já excluindo a variação da taxa de câmbio, vimos que o índice de alavancagem em USD aumentou para 3,0x (+0,1x t/t)indo na direção contrária à esperada por nós (vs. 2,8x Genial Est.). Isso sinaliza que a redução da alavancagem em BRL ocorreu muito mais pelo efeito na desaceleração na taxa de câmbio EoP (R$5,74 vs. R$6,19 no 4T24) na marcação da dívida emitia em USD do que necessariamente por uma elevação mais substancial do EBITDA ou da geração de FCF.

Por outro lado, conforme já descrevemos, foi um trimestre que conteve sazonalidade negativa, paradas de manutenção intensas e um pagamento considerável de uma parcela da dívida bruta. Com a recuperação da eficiência sem efeitos de paradas relevantes à frente, bem como entrada em um período de melhor sazonalidade, além de auferir base em dívida bruta reduzida para o próximo trimestre pelo esforço empenhado neste trimestre nas amortizações, levando também a um menor dispêndio com juros, acreditamos que a companhia está pavimentando o processo de desalavancagem. Por isso, para 2025, caso de fato não haja nenhuma conclusão de deal – seja divisão de tissue da KimberlyClark Internacional (KC) ou ativos de celulose nos EUA da International Paper (IP), – entendemos ser plausível continuar a presumir uma trajetória descendente para com o índice Dívida Líq./EBITDA em BRL até o patamar de 2,7x 25E.

Celulose: Pressão negativa sobre os preços de BHKP deve persistir.

Em abril, o preço spot da BHKP recuou para US$633/t (-3,7% m/m), impactado por (i) tarifas EUA-China; (ii) estoques elevados nos portos chineses; e (iii) demanda sazonalmente fraca da indústria de papel. Para maio, projetamos um aumento de oferta de +4,5% m/m, impulsionado pelo fim de manutenções em usinas locais e pela entrada de volumes recordes do Brasil e Chile (que juntos representam mais de 60% das importações chinesas). A demanda, por sua vez, deve seguir fraca, típica da off-season da indústria de papel na China.

Esse descompasso entre oferta e demanda reforça o cenário de pressão deflacionária sobre a curva da BHKP, embora o custo de importação (~US$900/t), possa estabelecer um piso temporário frente à diferença com o preço de revenda doméstico. No plano macro, incertezas geopolíticas e comerciais continuam afetando o sentimento do mercado, com redução nas taxas de operação da indústria papeleira e enfraquecimento do orderbook dos players de celulose de mercado. Avaliamos que apenas choques exógenos relevantes — como acordos de longo prazo com prêmios ou estímulos regulatórios — teriam potencial de conter novas quedas nos preços de referência.

Um trimestre sacrificado.

Como dito anteriormente, entendemos que este foi um trimestre de sacrifício, seja em virtude da (i) penalização em excesso oriunda dos efeitos de parada de manutenção ou seja pela (ii) amortização de grande quantia do principal da dívida bruta, por exemplo. Com a recuperação em escala da eficiência operacional sem efeitos de paradas programadas no 2T25-3T25, bem como entrada em um período de melhor sazonalidade, além de auferir base em dívida bruta reduzida para o próximo trimestre pelo esforço empenhado neste trimestre nas amortizações, levando também a um menor dispêndio com juros, acreditamos que a companhia está não só pavimentando o processo de desalavancagem como também preparando-se para um movimento escalonado conjunto de diversas benesses que deverá ser refletida no FCF mais do que compensando este martírio.

Diante disso, mantivemos nosso Target Price 12M em R$63,50 seja pela esperança de reversão em escala do resultado do 1T25 ou do fato de estar negociando a um EV/EBITDA 25E de 5,8x (vs. média histórica de 7x) reiterando, portanto, nossa recomendação de COMPRA e implicando em um upside de +23,4%.